近日,瑞昌國際控股有限公司(以下簡稱「瑞昌國際」)擬第三次衝刺港股市場,整體協調人由一名增加至兩名,分别是第一上海證券及勝利證券。

這家遞表三次的公司成色如何?

業績錄得連續增長,收入結構發生改變

瑞昌國際是一家總部設於河南省的石油煉制及石化設備制造商。公司的產品分為四個類别:1)硫回收設備及揮發性有機化合物焚燒設備;2)催化裂化設備;3)工藝燃燒器;4)換熱器,包括其相關零部件。

另外,瑞昌國際還為公司生產的設備及/或配套設施向客戶提供安裝服務,如電氣裝設工程及機械裝設工程。

截至2024年3月20日,瑞昌國際的主要市場一直為中國。不過,在海外,公司也已在香港、加拿大及巴西進行海外佈局,開拓市場。

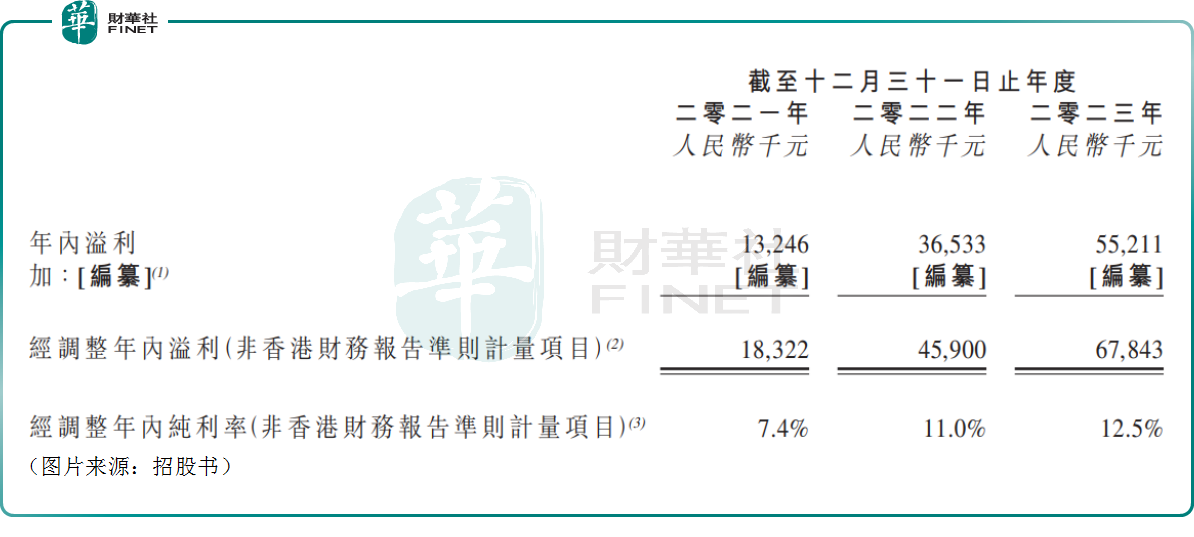

業績方面,招股書顯示,2021年-2023年,瑞昌國際的營收分别為2.48億元(人民幣,下同)、4.19億元、5.44億元;實現歸母淨利潤分别約為0.13億元、0.37億元、0.55億元;經調整淨利潤分别為0.18億元、0.46億元、0.68億元。

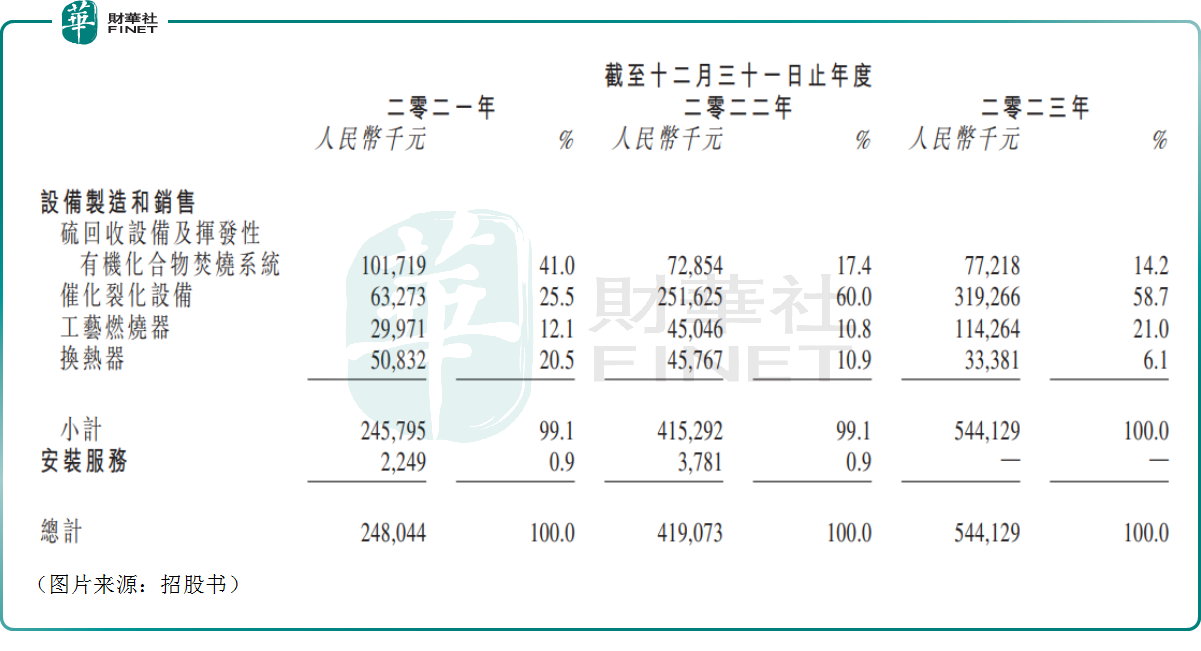

細分來看,近些年,瑞昌國際的業務結構產生了明顯變化。

2021年時,公司的核心業務是硫回收設備及揮發性有機化合物焚燒設備。而自2022年開始,硫回收設備及揮發性有機化合物焚燒設備貢獻的收入出現下降,2023年在營收中的佔比降至14.2%;反而是催化裂化設備的收入連續增長,成為了業績的主要貢獻者,2023年的收入佔比達到58.7%;工藝燃燒器的收入佔比亦在增長,而換熱器的收入則在連續萎縮。

另外,截至2023年年末,瑞昌國際的現金及現金等價物僅有0.46億元。

總的來看,雖然瑞昌國際擁有30年的歷史,公司披露的業績雖然一直在增長,但規模一般,整體比較中規中矩,沒有太多驚豔之處。

還有哪些地方值得關注?

值得一提的是,在業績之外,瑞昌國際還有一些地方值得關注。

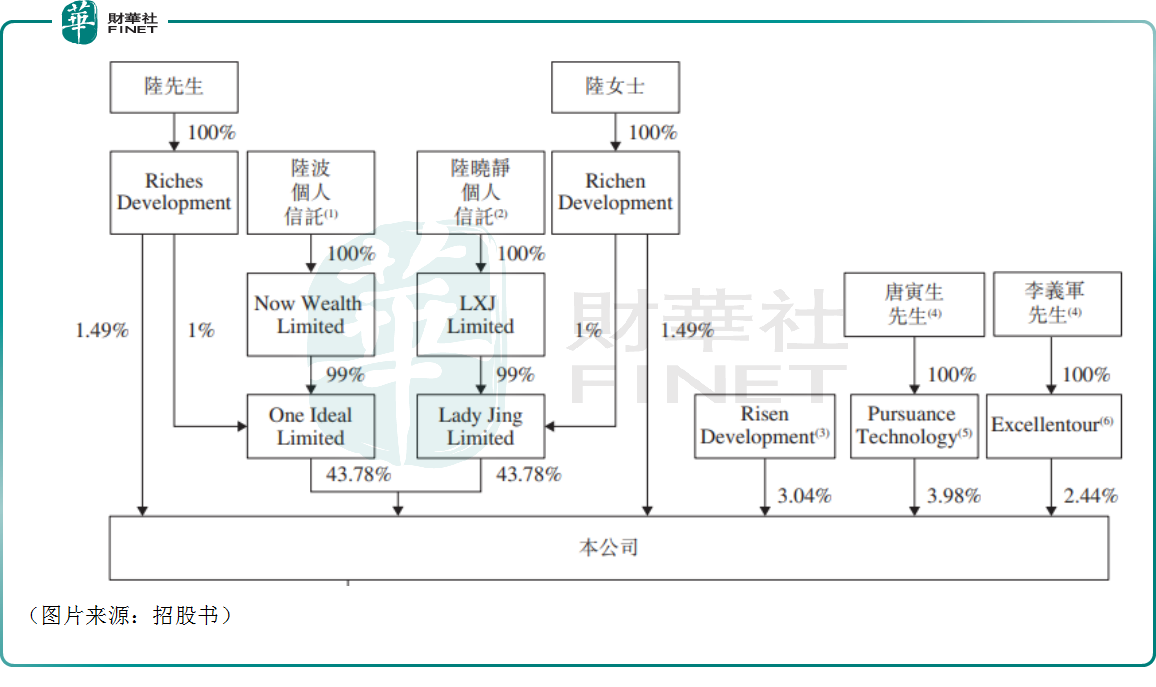

其一,瑞昌國際的股權高度集中,引起了一些投資者質疑。

招股書顯示,陸曉靜與陸波姐弟掌握了瑞昌國際絕大部分股權,股權非常集中,如下圖所示。

經查詢,2020年、2021年瑞昌國際均進行了現金派息,其中2021年宣派股息約0.19億元,直接把當年利潤分完了,絕大部分落在了陸曉靜與陸波姐弟口袋中。

然而,瑞昌國際賬上的現金其實並不算很多,且公司所屬的行業對資金的需求是比較大的。

另外,瑞昌國際在招股書中表示,據估計,2021年-2023年,公司欠繳的社會保險費及住房公積金總額約為330萬元、320萬元、270萬元。

面對這樣的情況,瑞昌國際此前的分紅政策遭受了一些質疑,的確值得商榷。

其二,瑞昌國際對前五大客戶的依賴性較高。

數據顯示,2021年-2023年,來自前五大客戶的收入佔營收的比重分别為46.9%、75.9%及73.6%,這個比例偏高。

不過,根據弗若斯特沙利文報告,中國煉油及石化行業由中國石化集團、中國石油天然氣集團及中國海洋石油(00883.HK)主導,三家公司是煉油及石化設備的主要終端用戶,也是國内最大的煉油及石化設備合作商。

結語

綜合而言,瑞昌國際是一家成熟企業,近些年的業績實現了持續增長,但公司也遭到了一些質疑。連續衝刺港股市場則顯示了公司的決心和急迫,但最終能否成功還需時間來驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享