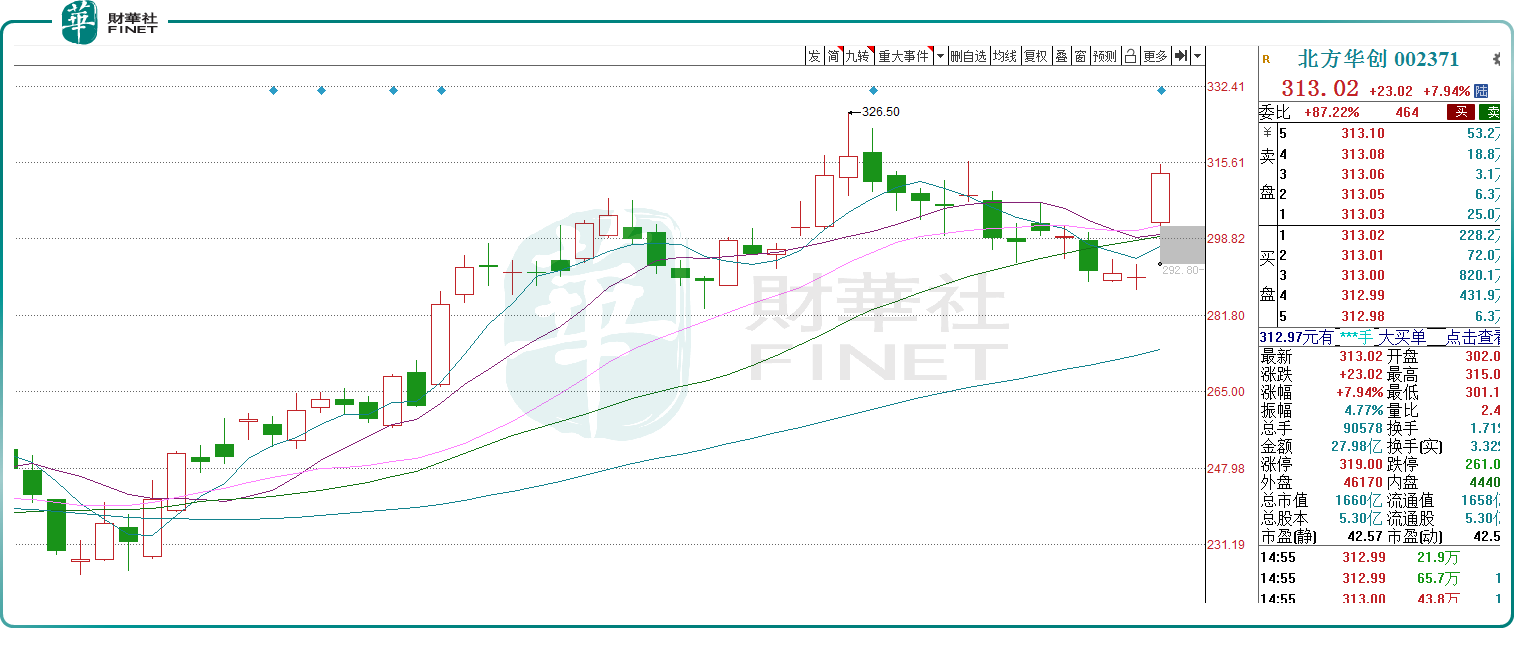

4月15日,千億半導體設備「一哥」北方華創(002371.SZ)跳空大漲7.94%,報收313.02元/股,市值1660億元,今年年初以來累計反彈逾27%。

股價大漲的原因或與業績超預期有關。

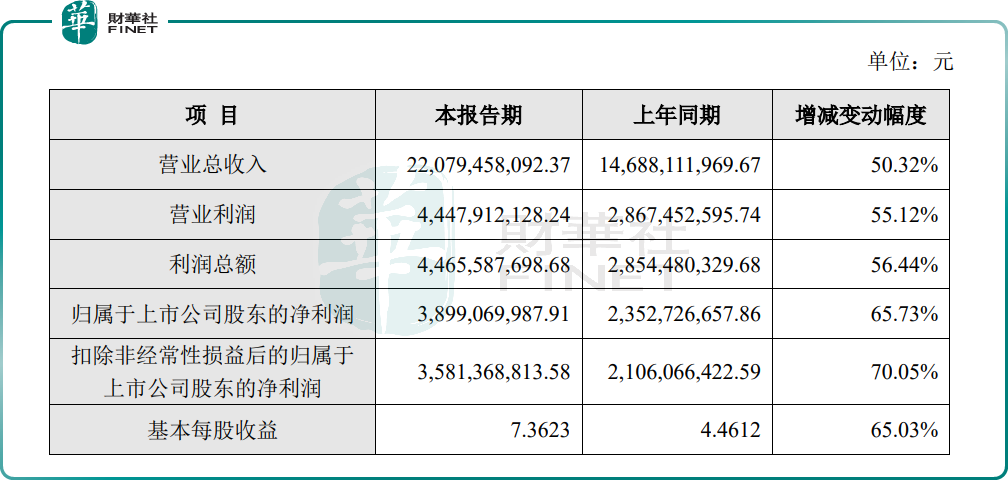

北方華創發佈了2023年業績快報,公司實現營收達220.79億元,同比增長50.32%,實現歸母淨利潤達38.99億元,同比增長65.73%,扣非淨利潤35.81億元,同比增長70.05%。

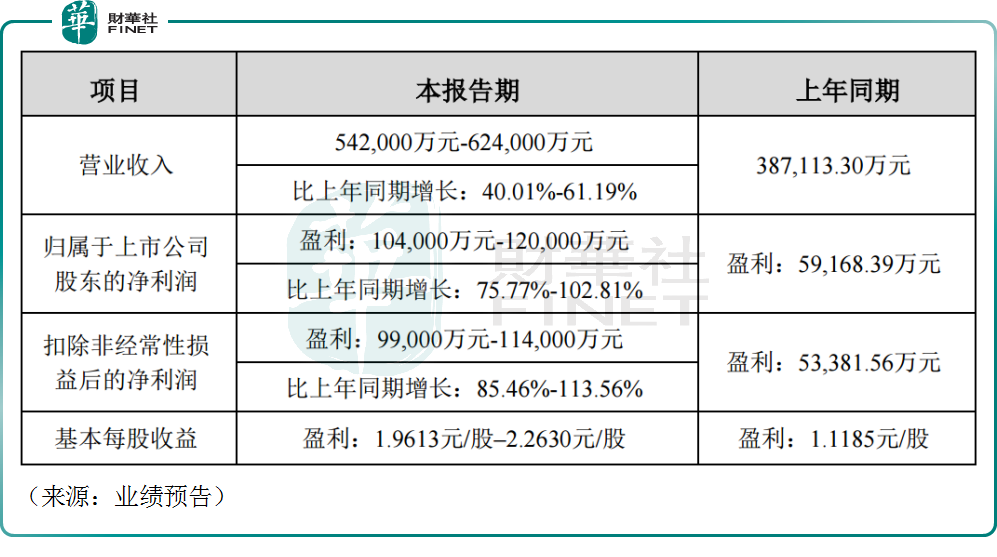

與此同時,北方華創還披露2024年一季度業績預告,業績最高增速比2023年全年業績增速更加炸裂。

據公告顯示,北方華創預計2024年第一季度營收達54.2億元至62.4億元,同比增長40.01%至61.19%,歸母淨利潤將達到10.4億元至12.0億元,同比增長75.77%至102.81%,扣非淨利潤為9.9億元至11.4億元,同比增長85.46%至113.56%。其中, 營收、歸母淨利潤均創歷史同期新高。

資料顯示,北方華創是國内半導體設備賽道的領頭羊,市場份額領先,公司作為平台型設備企業,在刻蝕、薄膜沉積、熱處理、清洗設備等關鍵環節均手握技術儲備,產品線相當全面。

近些年,隨著國内半導體產業的崛起,下遊晶圓廠紛紛擴產,作為上遊的「賣水人」,半導體設備行業的景氣度持續攀升,此外,在前些年科技封鎖的背景下,設備領域的國產替代進程不斷加速,北方華創作為行業龍頭,其發展也步入快車道,其業績節節攀升。

2019年至2022年,公司營收從40.58億元增至146.88億元,同期歸母淨利潤從3.09億元增至23.53億元。自2019年初開始,公司股價也不斷刷新歷史新高。

從目前最新的業績情況看,北方華創景氣度居高不下,此前公司就曾表示,2023年新簽訂單超過300億元,其中集成電路領域佔比超70%,按照這個趨勢,公司在今年(2024年)接下來三個季度的增長趨勢依然有一定保障,這將對其股價形成了有力的支撐。

2024年,中芯國際、長鑫存儲、長江存儲等先進工藝廠商資本開支有望較2023年大幅增長,同時半導體設備國產化率有望進一步提升,在此背景下,北方華創有望持續受益,為投資者帶來豐厚回報。

對於北方華創以及半導體設備後市的行情,不少機構表示樂觀。海通證券研報表示,伴隨2024下半年電子終端新產品的逐步推出,將有望帶動晶圓代工環節的收入呈現逐季環比增長的趨勢。半導體設備端的優秀公司在2024年全年則是面臨結構性的成長機會。

國信證券則認為,國產替代需求為半導體設備訂單和業績提供支撐,同時估值已處於2019年以來10.71%的分位,後續隨著AI創新成長和半導體周期向上形成共振,半導體設備賽道仍值得高看一線。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享