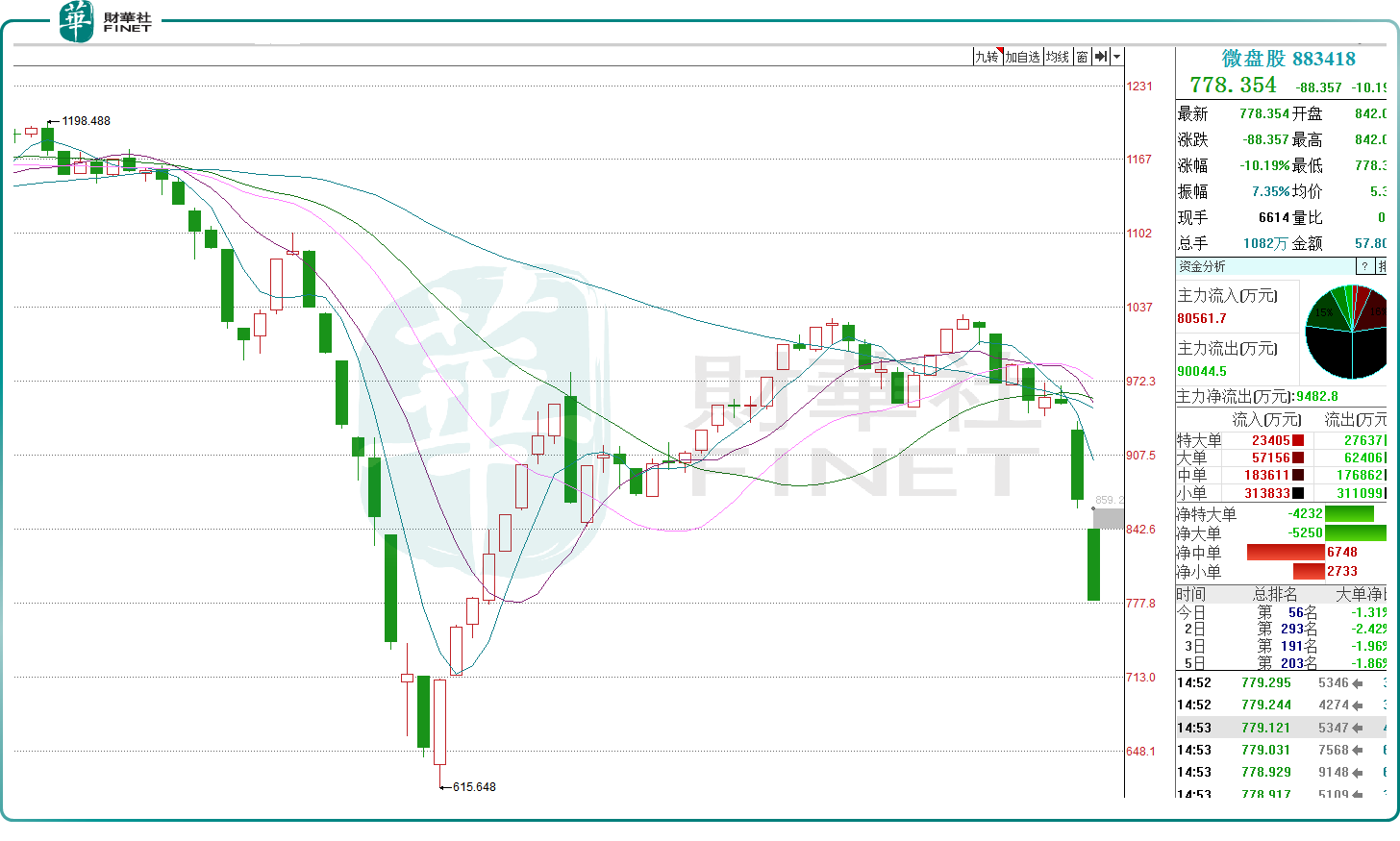

4月16日,小盤股繼續暴跌,中證2000指數大跌7.16%,兩天内累計跌幅接近11%,同花順微盤股指數大跌10.19%,兩天内累計跌幅逾18%,總市值不足50億元的小微盤股呈現一派「泥沙俱下」的格局。

此番景象,不由的讓投資者聯想起今年1月末,彼時A股三大指數連續下挫,小市值個股更是面臨流動性危機,成為重災區。短期内跌幅達40%、50%的不在少數,不少兩融投資者被強平,一些量化基金也被打的措手不及,業績大幅回撤。

如今,小盤股再度面臨「至暗時刻」,似乎是此前下跌趨勢的延續,後市A股如何演進,小盤股能否企穩,是資本市場關注的焦點。

歷史總有驚人的相似,卻不會是簡單地重復。

本次小盤股的危機根源或是源於新「國九條」的影響。其中提到,進一步嚴格強制退市標準,進一步削減「殼」資源價值,加強並購重組監管,精準打擊違規「保殼」行為,多年不分紅或者分紅比例偏低的公司納入將會被納入ST。

退市、分紅、ST,三板斧下來,小市值公司首當其衝。有分析師指出,新「國九條」政策顯示出監管行為具備價值偏好,或許意味著後市小微盤股投資價值大幅下降。

此外,程序化交易首次被寫進「國九條」,交易所將加強高頻交易監管,增加了對高頻交易的特别規定,將完善對衍生品、融資融券等重點業務的監管制度等等。

眾所周知,很多小微盤股背後的多頭正是量化基金,程序化交易被嚴監管可謂直接命中「七寸」,未來超額獲取恐怕更為艱難。

在多箭齊發之下,市場短期幾乎一邊倒看空微盤,有機構人士甚至直言「可以暫時告别微盤了」「關注高股息的中大盤股,紅利時代開啓」。

事實上,在今年2月份暴跌之後,不少量化私募已經做出調整。

首先,重新評估市值因子,從微盤向中證2000、中證1000轉移是較為普遍的做法,及時調整投資組合以降低潛在的風險。有市場人士表示,以全A市值中位數47.28億來看,中證1000指數成分股市值中位數約為92.74億,已逐漸演變為中盤股代表。

此外,不少量化私募早已著手招攬中低頻量化人才、基本面量化人才以及周期量化人才。隨著監管趨嚴、規模上升以及市場有效性提高的因素之下,量化基金向中低頻擴容或是行業長期穩定發展的必然要求。

值得一提的是,針對近日小市值個股的恐慌情緒,有業内人士指出,小微盤股並非質地都有問題,部分個股有基本面支撐,在這一輪下跌中難免被錯殺,後續有望能夠重獲資金的青睐,整個小市值板塊或出現分化。

中泰證券也認為,退市制度是資本市場的「淨化器」,其基本功能是淘汰市場上的劣質企業,對提高資本市場上市公司整體質量起著重要的作用。

相關部門亦發聲表示,通過嚴格退市標準等舉措,旨在加大對「僵屍空殼」和「害群之馬」出清力度,精準出清劣迹、績差的風險公司,而非針對小盤股,誤認為所有「小盤股」都將受到影響,實為誤讀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享