普洱茶第一股澜沧古茶(06911.HK)去年12月上市当天即破发,随后股价来回震荡,成交额稀少。

在4月18日当天,澜沧古茶股价突然毫无征兆放量爆发,当日收涨25.02%,破历史新高。截至当日收盘,公司总市值站上10亿港元上方,为13.19亿港元。

业绩走回正轨,去年营收净利双升

澜沧古茶是一家普洱茶公司,建立了三个产品线,分别是1966、茶妈妈以及岩冷。

澜沧古茶是中国极少数在原材料管理、产品开发、生产、终端客户触达和会员服务方面均拥有经验的茶公司之一,按2022年收益计是中国第三大普洱茶公司。

在2022年,受疫情冲击地区门店营运,疫情降低市场消费意欲的影响,澜沧古茶收入和净利润双双下滑,其中净利润接近腰斩。

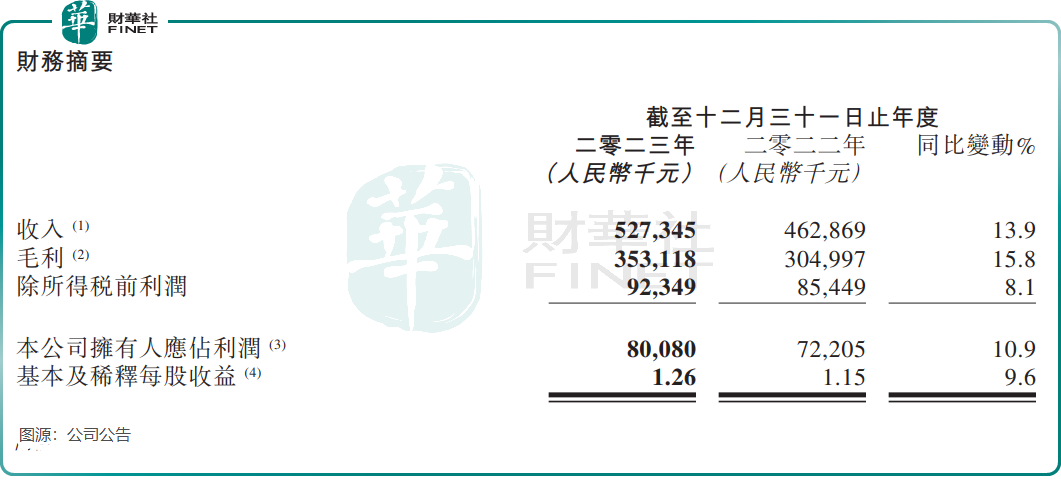

到了2023年,澜沧古茶业绩走向了正轨。年内,公司实现收入5.27亿元,同比增长13.9%,不过收入水平仍不及2021年的5.59亿元;公司拥有人应占利润为8008万元,同比增长10.9%。

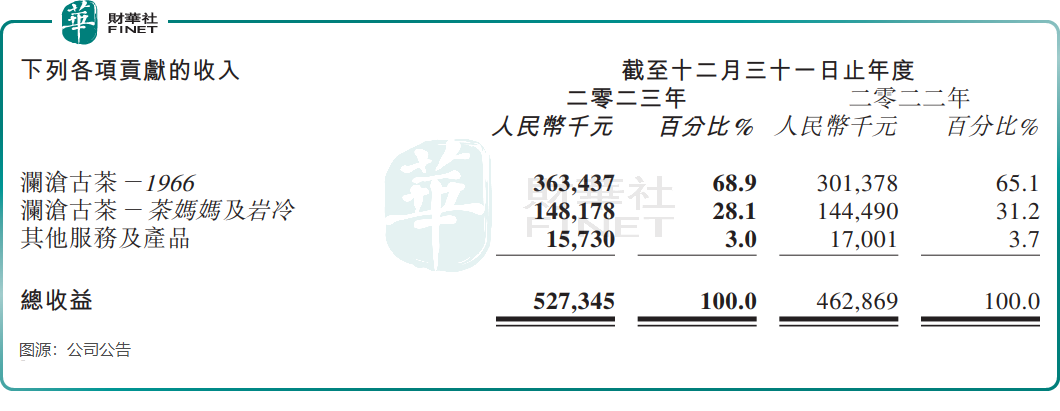

2023年收入的增长,主要依靠1966产品拉动,另外两款产品则增长有限。

年内,1966产品实现收入3.63亿元,同比增长20.59%。1966的目标客群定位在对普洱茶有研究的爱好者和资深茶友,品牌溢价较高。

但茶妈妈和岩冷的表现就不如人意了,该两款产品年内收入1.48亿元,同比仅微增2.55%。茶妈妈主打健康时尚,岩冷面向新中产消费者,两款产品均偏向年轻化、大众化及便携化。该两款产品在茶叶市场消费需求复苏的背景下收入增长缓慢,或是由于市场竞争压力带来的负面影响。

澜沧古茶在年报中表示,针对茶妈妈和岩冷产品线,公司将持续突破在线和线下的渠道,同时以这两个年轻化的品牌持续突破新渠道,例如会员制超市等大型客户渠道。

库存走高,好事还是坏事?

对于下游销售渠道,澜沧古茶主要通过经销商进行产品销售,在2023年底571家线下门店中,经销商运营的门店就达548家。

澜沧古茶在年报中提到,“经销商经营复苏不及预期”。在此背景下,澜沧古茶面临的库存压力继续加剧。

年报显示,2023年底,澜沧古茶的存货金额达8.41亿元,上年同期为7.84亿元,而在2020年,这一数据只有4.7亿元。存货金额远高于当年总营收,产生的负面影响是多方面的,包括资金占用增加、增加存货跌价准备、库存管理成本增加等。

需要注意的是,普洱茶库存与其他商品库存不同,坊间存在“普洱茶越存越值钱”的说法,即年份越高越好卖或越值钱。按照这样的说法,澜沧古茶库存高或许并非完全是风险。

但是,存货不是越高越好,潜在不确定性风险亦会增加,例如最常见的减值风险。因此,有效控制存货量显得尤为关键。

对于澜沧古茶今日股价异动,有分析人士称,在没有任何利好消息刺激的情况之下,可能是公司股价流动性不高的影响。在香港市场流动性相对较低的环境下,那些股本规模较小的企业,其股价往往更容易出现大幅度的波动,这主要是由于其交易量及流动性等相对较小,少许资金就可能让股价上蹿下跳,例如近期的乐舱物流(02490.HK)、圣马丁国际(00482.HK)、龙辉国际控股(01007.HK)等股价异动背后,成交量及成交额都并不高。

截至2024年4月18日收盘,澜沧古茶流动股为2100万股,单日成交量仅27.32万,成交额为396.6万港元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享