尽管叮咚买菜(DDL.US)在四季度实现了盈利,并公布了最高达2000万美元的回购计划,然而其股价表现并未如预期般稳定上升。

过去三年来,叮咚买菜股价一泻千里,并且在过去一年持续探底,空头占据了上风。

截至美东时间周四收盘,叮咚买菜股价低至1.08美元,较最高峰时的46美元蒸发了超过97%。

“缩编”后见效快

根据近日披露的2023年四季报,叮咚买菜的成绩单并不出彩,甚至可以说是有些糟糕。

报告期内,叮咚买菜实现收入49.93亿元(人民币,下同),同比下降19.8%,该变动主要由于叮咚买菜在过去两年“壮士断腕”,撤出了部分城市和站点。

非美国通用会计准则净利润为1630万元,而2022年同季度的非美国通用会计准则净利润为1.158亿元。净利润同比大幅下滑,但还算保住了利润,并且已是连续第五个季度实现盈利。

生鲜电商赛道由于十分烧钱,盈利难已是行业共同的痛点。

面对过去几年每年均产生巨亏,叮咚买菜为了生存下来,在2021年开启了“效率优先,兼顾规模”的战略。

在2022年,叮咚买菜接连关闭了珠海、唐山、宣城、天津、厦门等站点。2023年前后,又暂停了成都和重庆市场的运营,并关闭了广州、深圳共38个站点。通过对盈利能力不佳的市场进行收缩,叮咚买菜将精力集中在易于盈利的城市,以此扭转公司的不利局面。

在市场化之下,盈利也的确是保障一家企业活下来的第一要务。从最近几份财报来看,叮咚买菜的战略调整取得成效,从追求规模转向注重效率和盈利,这一转变在连续的季度盈利中得到了体现。

此前,叮咚买菜面临高昂的履约费用,进行战略收缩后,履约费用明显下降,2023年四季度履约费用为11.79亿元,同比下降21.1%,并且在2023年四个季度中均实现同比下降,同时公司连续实现了净经营现金流入。

后期增长难题何解?

大瘦身后的叮咚买菜,如何才能实现长期增长?若选择开拓新市场,那这两年大幅关闭城市站点就显得失去了意义。

要想在生鲜电商赛道上持续奔跑,叮咚买菜需要在发展方向上有更长远的考量。

“瘦身”后,叮咚买菜选择了“健体”,即押注商品力建设,大力发展自有品牌和预制菜。对于一家生鲜电商企业来说,推出自有品牌,可更好地把控产品品质,同时有利于提升利润表现。

近些年来,叮咚买菜推出了一系列跨越多种食品类别的自有品牌产品。

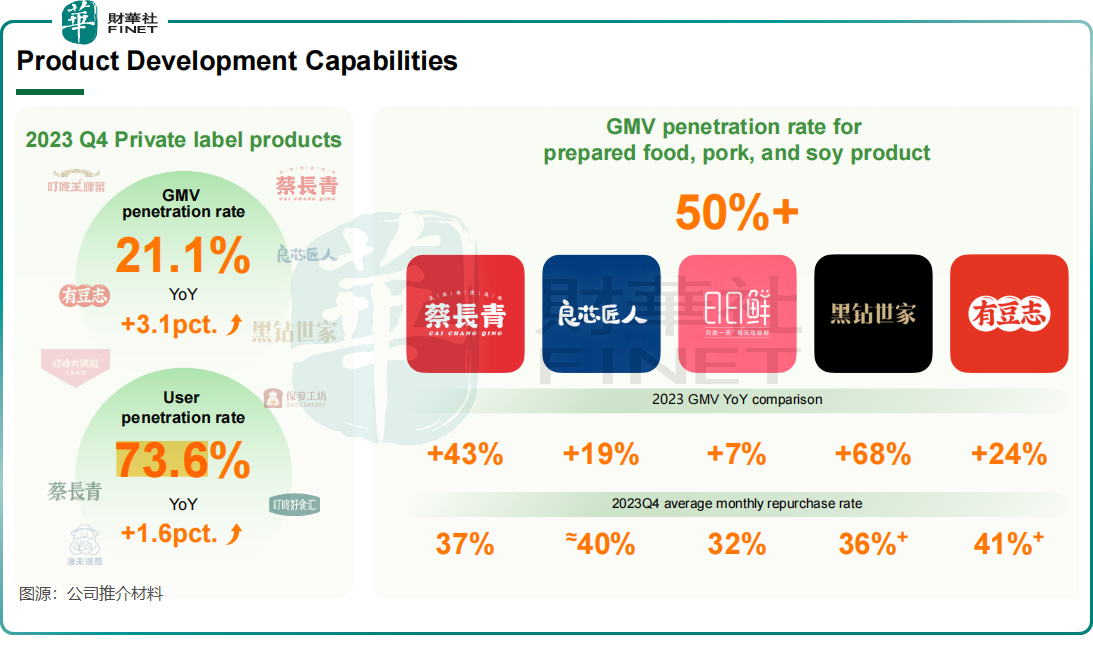

在去年四季度,叮咚买菜自有品牌的渗透率进一步提升,在GMV中的占比为21.1%,与去年同期相比增长3.1%。非生鲜自有品牌产品占非生鲜GMV总额的34.3%,更是比2022年同期增长7.7%。

此外,自有品牌商品的用户渗透率也在该季度达到73.6%,同比提升1.6个百分点。

在去年三季报会议上,叮咚买菜创始人兼CEO梁昌霖表示:“我们不仅仅是一家零售渠道公司,也是一家拥有商品研发和生产能力的食品企业。”“未来叮咚买菜有能力、有精力、有资源去重返增长的轨道。”

不过在预制菜这条赛道上,对于叮咚买菜来说痛点与挑战并存。

一方面,预制菜赛道竞争越来越卷,盒马、山姆、麦德龙等各大商超均以降价等方式吸引消费者,叮咚买菜需要和这些商超展开正面竞争。

另一方面,预制菜也同样是烧钱的项目。由于预制菜的生产、运输和销售成本都很高,很多品牌不得不通过高定价或大规模营销来维持运营。随着预制菜业务规模的扩大,叮咚买菜或将面临更高昂的支出。

国内预制菜市场的内卷又才刚刚开始,叮咚买菜向前迈进的步伐或许也不会太轻松。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享