4月19日,国内领先的数字化营销公司——微盟集团(02013.HK)称,计划发行8500万美元可转债,同时配售2.77亿新股筹资约4000万美元,合计募资金额将达到1.25亿美元。

公告显示,此次募集资金将主要用于回购于2026年到期的剩余2.01亿美元可转债。公告当日,微盟已通过交易经办人收到合格债券持有人向公司出售本金总额约为1.83亿美元的剩余可转债承诺。

据悉,战略投资者及众多机构投资人踊跃参与。值得一提的是,腾讯作为战略股东也参与了此次交易。目前,参与该交易投资者已完成认购。

微盟集团表示,此次募资和回购将对公司未来业务发展产生重大积极影响。通过配售和可转债发行获得长期发展的充足资金,将为微盟集团核心业务发展注入动能,有望进一步提升微盟集团的技术能力和市场综合竞争力,并优化资本结构;购回可换股债券也反映出公司对长期业务前景的信心。

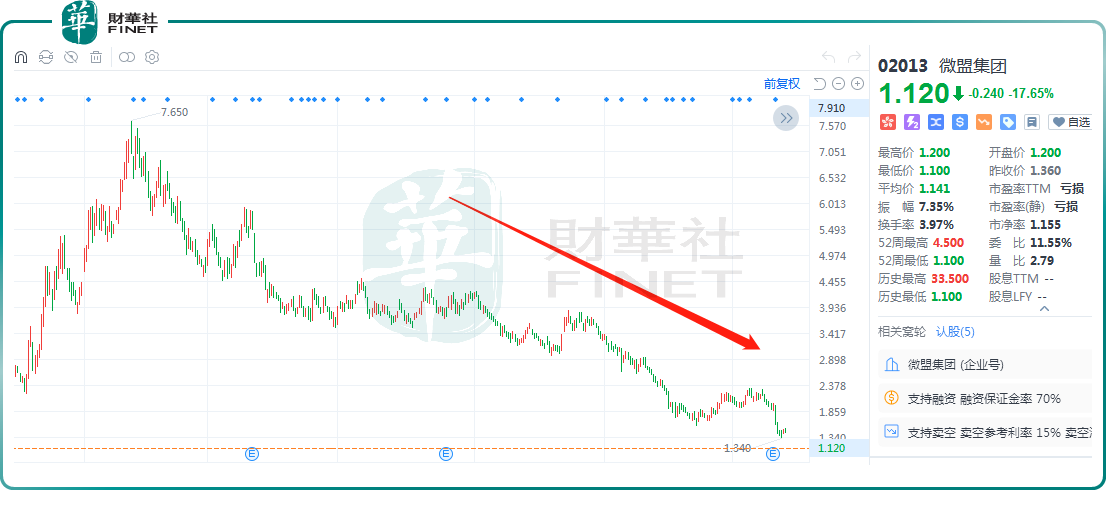

然而,这一消息公布后,4月19日,微盟集团(02013.HK)股价跳空低开,盘中一度触及1.1港元,刷新历史新低,最终收跌17.65%,报1.12港元。

资料显示,微盟集团自2013年成立以后,便致力于为商家打造去中心化的数字化转型SaaS产品及全链路增长服务,助力商家经营可持续增长。

作为腾讯的头部服务商之一,微盟集团在成立之初,依托微信生态这棵大树,迎来了它发展的黄金时期。

但近些年来,随着小程序、公众号、视频号、小商店、直播带货相继推出,微信电商生态日益完善和繁荣,留给微盟这类第三方SaaS提供商发挥的空间也就越来越有限了。

在这样的大环境下,微盟集团奋力自救,采取“大客化”战略,及围绕营销板块实现全渠道整合。截至目前,成果逐渐显现。

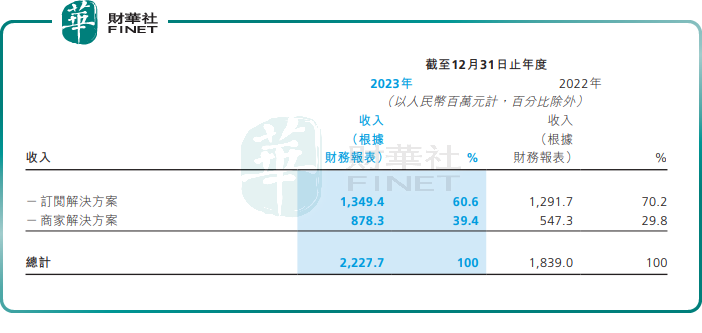

财报显示,2023年,公司实现营收22.28亿元,同比增长21.1%。这其中,有60.6%来自订阅解决方案(即传统的SaaS产品),收入达13.49亿元,同比增长4.5%。

报告期内,微盟智慧零售收入约为6.13亿元,同比增长19.5%,同比内生增长32.2%,占订阅解决方案收入的45.5%。这主要得益于微盟大客化转型成功。

在SaaS业务稳健发展的同时,微盟营销业务(商家解决方案)增速亮眼。期内,收入8.78亿元,同比增长60.5%,占比为39.41%。

2023年,微盟助力商户投放的广告毛收入约为144.66亿元,同比增长44.5%,快手、小红书渠道的广告增速分别达164%和259%。

值得一提的是,虽然微盟的营收有所提升,但这仍难掩“盈利难”的事实。2023年,该集团继续亏损7.58亿元。

事实上,过去几年,微盟集团一直都处于流血前行的状态。2020-2022年,微盟亏损依次为11.57亿元、7.83亿元、18.29亿元。

究其原因,居高不下的销售费用是公司亏损的主要原因。2023年,在扣除掉销售成本后微盟的毛利为14.84亿元,但仅销售费用一项就超过15.51亿。这表明,微盟集团所提供的产品和服务竞争壁垒不高,目前仍处于“砸钱换增长”的粗暴模式。

总结而言,虽然微盟集团旗下两大业务都展现一定的经营韧性和边际改善,但其仍旧还没打破“亏损”的魔咒。如何尽快实现扭亏为盈,是微盟集团亟待解决的难题。

没有业绩的支撑,投资者们也选择“用脚投票”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享