2024年4月19日(星期五),被譽為華爾街「七姐妹」的英偉達(NVDA.US)、微軟(MSFT.US)、蘋果(AAPL.US)、谷歌(GOOG.US)、特斯拉(TSLA.US)、亞馬遜(AMZN.US)、Meta(META.US)全線下跌。

鑒於「七姐妹」的市值主要位於美股科技股領域的前十之列,其股價的大幅下跌對整體市場產生了顯著的影響。

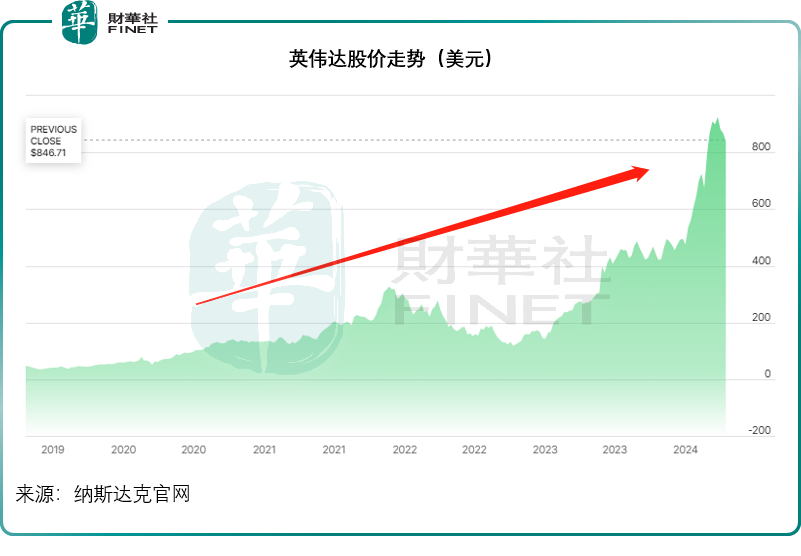

按財華社估算,這七大科技股的市值在一日之内合共跌去4,129億美元,差不多相當於特斯拉當前的市值,其中跌幅最大的要數過去兩年漲幅最大的英偉達,單日跌幅高達10%,蒸發市值2,118億美元,差不多相當於一個AMD(AMD.US)的市值。

英偉達股價在過去兩年中表現出強勁的增長態勢。自2022年10月起,其股價從不足120美元開始攀升,至今年3月末已成功突破925美元大關,呈現出顯著的指數級增長趨勢。

回調或屬正常現象,更何況,英偉達的競爭對手AMD和英特爾(INTC.US)可沒閑著。

AMD去年推出MI300X,上周推出AI PC芯片,英特爾上周也推出Gaudi 3,叫板英偉達,對英偉達構成競爭。

引發英偉達大跌的直接原因,或是與其緊密捆綁的服務器供應商超微電腦(SMCI.US)的業績公佈有關。

作為英偉達代工廠之一,超微電腦此前的大漲與英偉達的光環密切相關,在過去幾個季度,超微電腦都提前披露極其理想的銷售和利潤數據,但是在4月19日,該公司卻一反常態沒有披露初步報告,這就引發了市場對其業績表現的憂慮,從而也延伸到其密切合作夥伴英偉達,並帶崩了科技板塊。

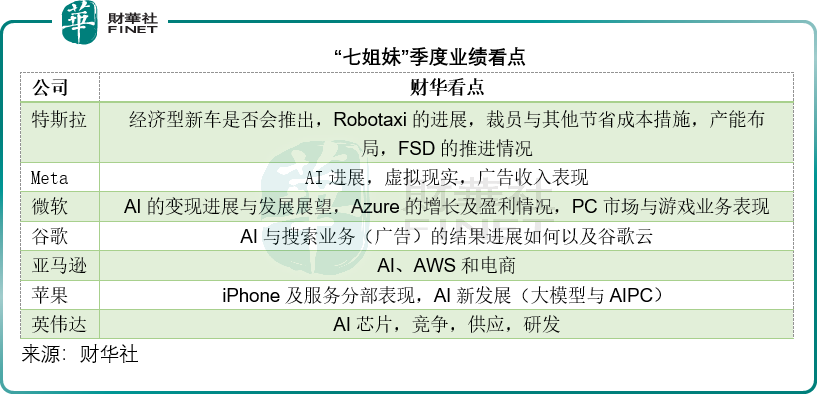

「七姐妹」即將在未來幾周公佈截至3月末(英偉達為4月末)的季度業績,市場到底對它們有何期待?在接下來它們的業績會帶來的是驚還是喜?

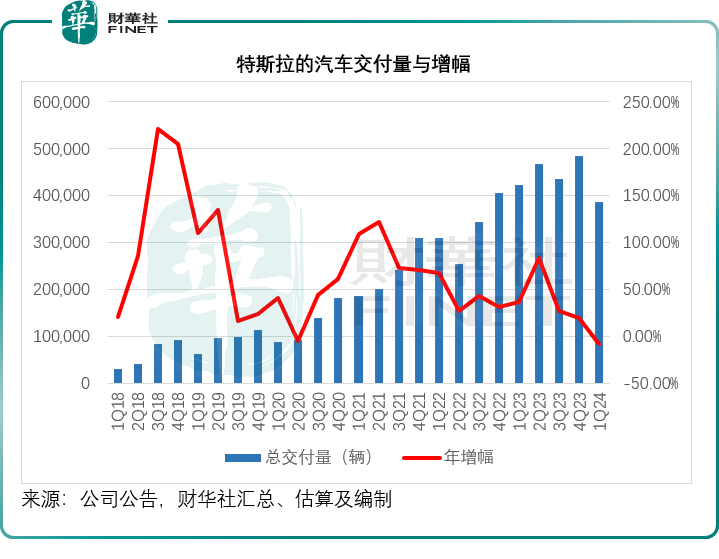

特斯拉:新能源汽車是否到了瓶頸時刻?

特斯拉近日新聞不斷:全球裁減10%員工,即時生效,其中包括營銷人員;與此同時,北美與國内全系降價,國内全系降價幅度或達1.4萬元人民幣。

這些消息所釋放出來的意味有好有壞。

好的是,特斯拉一直以來都通過毛利率調節生產,裁員或意味著特斯拉突破物理界限,標準化生產流程以降低成本的措施又有了進展,能夠減省人工成本。

壞的是,如果裁員是因為交付量增長放緩而引發的組織結構調整,那特斯拉的前景就讓人擔憂了。

一個產業不可能無限膨脹,房地產如此,新能源汽車如此,AI也是如此。

在前期發展階段,需求量高於供應量,供應商處於一個較為有利的位置,尤其是在行業競爭對手尚未進場之前,壟斷市場的供應商儘享市場紅利,當前的英偉達就是這種情況。

在利潤的驅使下,不斷有新的競爭對手進入市場,市場產品供應增加,自然就引發產品、服務與價格的競爭。特斯拉2019年上海超級工廠投產後,新能源汽車交付量大增,收入與盈利能力也直線飙升,其股價表現正如當前的英偉達,一年以指數式幅度狂飙,也引發了競爭對手的進入,包括中國的「造車新勢力」,傳統的燃油車對手,連上遊供應商比亞迪(01211.HK)也全面放棄油車,專攻新能源汽車。

隨著競爭對手增加,供應量大增,滲透率上升(例如當前中國汽車零售銷售的新能源汽車滲透率或已突破50%),需求的增長空間卻並未以同樣的幅度擴大,供需缺口收縮,供應商的利潤空間自然也收縮。

整體上看,特斯拉的運營理念是正確的。

通過標準化降低生產成本,提升盈利能力,來克服需求增長放緩的挑戰,更重要的是,通過不斷優化成本,特斯拉更有能力在持久戰中取勝——高成本遲早會淘汰掉效率較低的對手,特斯拉能通過搶佔競爭對手的市場份額來保證其地位。

所以,儘管新能源汽車需求增長開始放緩,競爭對手也越來越緊迫,但特斯拉應該還未到瓶頸,最新一季的業績,應留意的數據是特斯拉的汽車銷售毛利率是否有改善、服務收入佔比是否有提高,這些數據將反映特斯拉的汽車生產流程成本效益情況,以及其一直致力提高的可持續增長的高利潤業務——服務收入的表現。

從產品上,需要留意的是特斯拉是否還在推進經濟型車型的發佈,以及RoboTaxi的進展,還有Cybertruck的產能情況。

Meta:AI社交的可行性

Meta今年以來已累計上漲36.10%,主要原因可能與其AI發展,廣告營收增長復蘇,以及競爭對手TikTok在美被「扯皮」,或有利於其競爭形勢有關。

目前Meta有99%的收入來自廣告,通過AI的投資,Meta希望能改善用戶體驗和提高廣告商的運營效率。

Meta針對TikTok推出短視頻應用Reels,針對X(前推特)推出Threads,市場期望這些應用的變現能有更多新進展。

此外,Meta近日宣佈推出新一代大語言模型Llama 3,稱其為最強大的開源大語言模型,可與GPT-3.5、Claude 3 Sonnet,Gemini Pro 1.5等媲美,這或是市場對該社交媒體平台的期望。

鑒於Meta掌握了大量的語言數據,其在訓練大型語言模型方面理應具有得天獨厚的優勢。此外,Meta積極儲備英偉達的H100芯片,顯然是為了在未來的AI競爭中搶佔先機。

AI能否提升Meta的社交廣告營收效率,能否為其創造新的收入,將是市場的關注點。

微軟:AI與雲

微軟近期股價出現下滑,市場對其季度業績的期待主要集中在AI領域的進展上。微軟作為率先大額投資OpenAI並引領AIGC投資熱潮的領軍企業,其在AI應用發展領域具有顯著優勢。

自推出Copilot以來,微軟已經開始實現AI的商業化應用。因此,市場普遍關注微軟AI業務未來能夠為公司帶來多少實質性的財務收益。

在雲計算基礎設施建設領域,微軟Azure已擁有近四分之一的市場份額,最近表現超出預期的強勁增長態勢。然而,這一增長趨勢是否能夠持續,仍是業界關注的焦點。此外,微軟近期完成了對動視暴雪的合並,目前正處於業務整合階段,其協同效應如何發揮,同樣引人關注。

除此之外,個人計算機市場以及人工智能技術的發展,對微軟的核心業務,如Windows操作系統,也產生了深遠的影響。微軟如何應對這些挑戰,以及其在派息與回購方面的進展,同樣值得市場關注。

谷歌:廣告與AI

谷歌的股價表現依舊緊密關聯於其廣告業務的狀況。在2023年第四季度,谷歌實現了655.17億美元的廣告收入,同比增長10.97%,這一成績超越了此前三個季度的表現。市場目前密切關注的是,這一增長勢頭在2024年第一季度能否得以保持。這是因為廣告營收在谷歌的總收入中佔據超過四分之三的比重,同時也是其利潤的主要來源。鑒於2023年第一季度廣告收入的基數相對較低,預計本季度的表現應不會令人失望。此外,如何結合AI技術進一步提升廣告業務的利潤價值,也是業界關注的焦點。

此外,谷歌雲在上一個季度的收入增速相較於第三季度有所增長,但相較於第二季度和第一季度仍顯不足。因此,關注該業務在最新財季的表現,以判斷其是否會有所改善。

谷歌的AI投入也不容小觑,DeepMind CEO曾透露,谷歌會在AI上投入超千億美元。谷歌在搜索引擎行業擁有多年從業經驗,也累積了龐大的技術與内容庫,並且擁有強大的計算能力,這是其相對於微軟等競爭對手的優勢。

綜上所述,廣告及AI業績的好壞,或將直接影響谷歌股價冷暖。

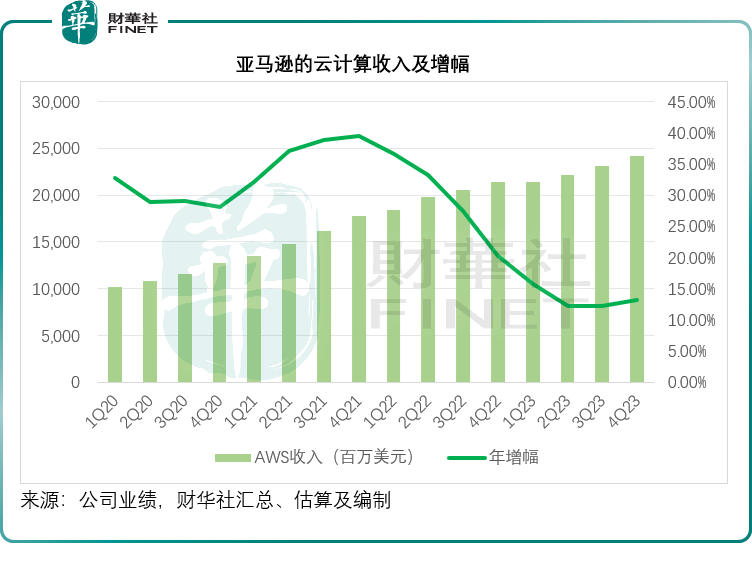

亞馬遜:全棧AI

電商平台與雲計算巨頭亞馬遜最近的股價刷新紀錄高位,但最近又從高位回落。

在過去,消費情緒似乎是決定電商亞馬遜業績表現的指標,最近美國消費情緒依然高漲,或許也意味著亞馬遜的電商業務應能保持水準。

不過,資本市場更關心的是亞馬遜的雲計算業務,作為全球首屈一指的雲服務供應商,亞馬遜的雲計算收入規模與增長一直領先,但在較高的基數下,其增速也有放緩迹象,見下圖。

所以,市場關注的是亞馬遜的雲計算業務能否再開出花,繼續保持增長,以及亞馬遜的AI發展。

亞馬遜一直悄悄地進行AI投資。

2023年,亞馬遜承諾向OpenAI的競爭對手Anthropic投資40億美元,向市場徹底顯露了在AI市場圍獵的野心。

事實上,亞馬遜要做的是全棧生成式AI運營商。

在底層,亞馬遜構建了定制的AI訓練芯Trainium和推理芯Inferentia;

中間層,則有Amazon Bedrock服務需要建造生成式AI的客戶,為其提供構建和擴展生成式AI應用的全套解決方案;

頂層應用層,亞馬遜為每個企業客戶創建大量的生成式AI應用,從AI賦能的購物助手Rufus到更智能和功能更多的Alexa,到廣告功能,到客戶和商家服務生產效率應用等等。

亞馬遜的CEO安迪·賈西表示,AWS服務遍佈所有三層堆棧,將賦能所有内部和外部構建者,提供不一樣的客戶體驗。因此,對於亞馬遜,市場關注的除了電商業務外,更注重的是其AI與AWS的進展。

失落的蘋果?

曾為市值最高的蘋果,如今在AI概念股微軟背後黯然神傷。

iPhone銷售表現似乎不儘如人意,與此同時,華為Pura 70對iPhone新款手機的競爭也引發了市場對於蘋果智能電話的擔憂。

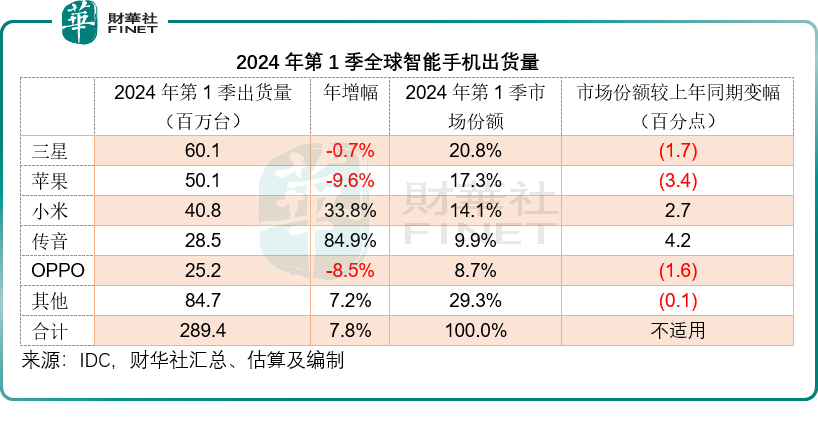

調研機構IDC的數據顯示,2024年第1季,全球智能手機出貨量按年增長7.8%,至2.894億台。其中蘋果的手機出貨量按年下降9.6%,至50.1百萬台,市場份額也由上年同期的20.7%縮減至17.3%,排名第二。

排名第一的三星,期内手機出貨量按年微跌0.7%,至60.1百萬台,市場份額也按年下降了1.7個百分點,至20.8%。但是,中國的智能手機供應商小米和傳音則逆襲成功,2024年第1季出貨量分别按年增長33.8%和84.9%,至40.8百萬台和28.5百萬台,市場份額分别按年上升2.7個百分點和22.8個百分點。

與iPhone和三星手機處於同等價位水平的Pura 70沒有披露出貨量,但是華為系手機的重新崛起,或對這些頂尖手機品牌構成競爭。

下一代的手機,或將與AI概念相關聯,蘋果據指已停掉造車項目,或將資源調配到AI發展上,AI芯片與大模型將是首要開發領域,蘋果將使用其自研的A18 Pro芯片提升iPhone 16 Pro的AI功能,手機AI化也只是遲早的問題,而據指蘋果將在下一代Mac全系列應用自研AI芯片。

競爭對手的AI佈局也正熱烈進行中,華為P70的AI功能自不在話下,OPPO在谷歌Cloud Next'24大會上分享了四款核心的AI電話功能,並表示會與一加合作,在2024年期間推出一系列獲谷歌Gemini AI模型支持的先進功能,讓用戶能領略到AI手機的吸引力。

三星的新款智能手機也已有多項Galaxy AI功能,包括即圈、即搜、即現,電話交談時立即翻譯,用AI技術智能編輯照片等等。

所以,蘋果的AI功能開發與應用也將備受關注。有指蘋果正在研發一款在設備端運行(而不是雲端)的大語言模型(LLM),或將成為其未來生成式AI功能的基礎。

市場關注的是,蘋果的硬件產品在下一場AI戰役中,勝算幾何,以及AI功能對其服務收入的助力。

英偉達:眾矢之的

英偉達的市值這兩年均數以倍增,在2024年能否保持這一表現?

其H100或佔據了AI芯片市場80%以上的市場份額,在大家夥紛紛佈局AIGC業務,英偉達無疑將可得益。

不過,客戶催得緊,英偉達膨脹的訂單卻未能即時化為可以交付的產品,加上昂貴的定價,可能會讓客戶轉投競爭對手,例如AMD和英特爾,何況這兩家均已推出自己的AI芯片,硬剛英偉達的AI芯,把握英偉達無法滿足的市場缺口。

此外,AMD和英特爾也想辦法建立自己的生態護城河,突破英偉達的平台壁壘,可能對英偉達的未來競爭優勢構成一定的威脅。

因此,接下來市場會非常關注英偉達的H100供應情況(能否按期交貨)、新AI芯片的推出(性能與交付時間),以及英偉達競爭對手的情況,包括AMD等。

總結

2024年仍將是AI佈局之年,華爾街七姐妹的前景除了既有業務如何保持增長外,還取決於其對AI的投資,在既有業務的優勢下,它們會如何取得業務上的突破,發現新的增長動力,才是決定其昂貴市值能否長期得到支持的關鍵。

2024年的開局第一季如何?即將公佈的業績將提供更多啓示。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享