4月24日,创美药业(02289.HK)大涨50.15%,位于今日港股涨幅榜前列,目前公司报收14.82港元/股,市值为16.01亿港元。

公司的股价异动或与短期资金因素有关,今日成交金额仅为120万港元,但公司的质地不算太差,或许也是资金敢于进场做多的原因之一。

资料显示,创美药业主营医药分销业务,主要向下游分销商和零售终端客户,以及医院、诊所、卫生站等,分销医药产品。

公司专注于医药非招标市场,所谓非招标,即不需政府集中招标的市场。非招标市场主要由药店、民营医疗机构等构成,与招标市场相比,其分布更为广泛,但单店销售额可能较低。因此,专注于非招标市场的医药分销商需要投入更多资源对市场进行精细化覆盖,并照顾到零售终端客户对服务、配送速度等方面的需求。

公司深耕医药分销20余年,算是华南地区“老字号”之一,目前拥有汕头、珠海、广州、惠州四个大型现代化医药配送中心,公司的核心竞争力正是其不断优化和完善的供应链服务能力。

创美药业还借助自身供应链能力,将触角伸到互联网领域。公司自建并运营B2B电子商务平台“创美e药”,涵盖整个医药分销供应链,包括采购、销售、仓储、运输及交付等。

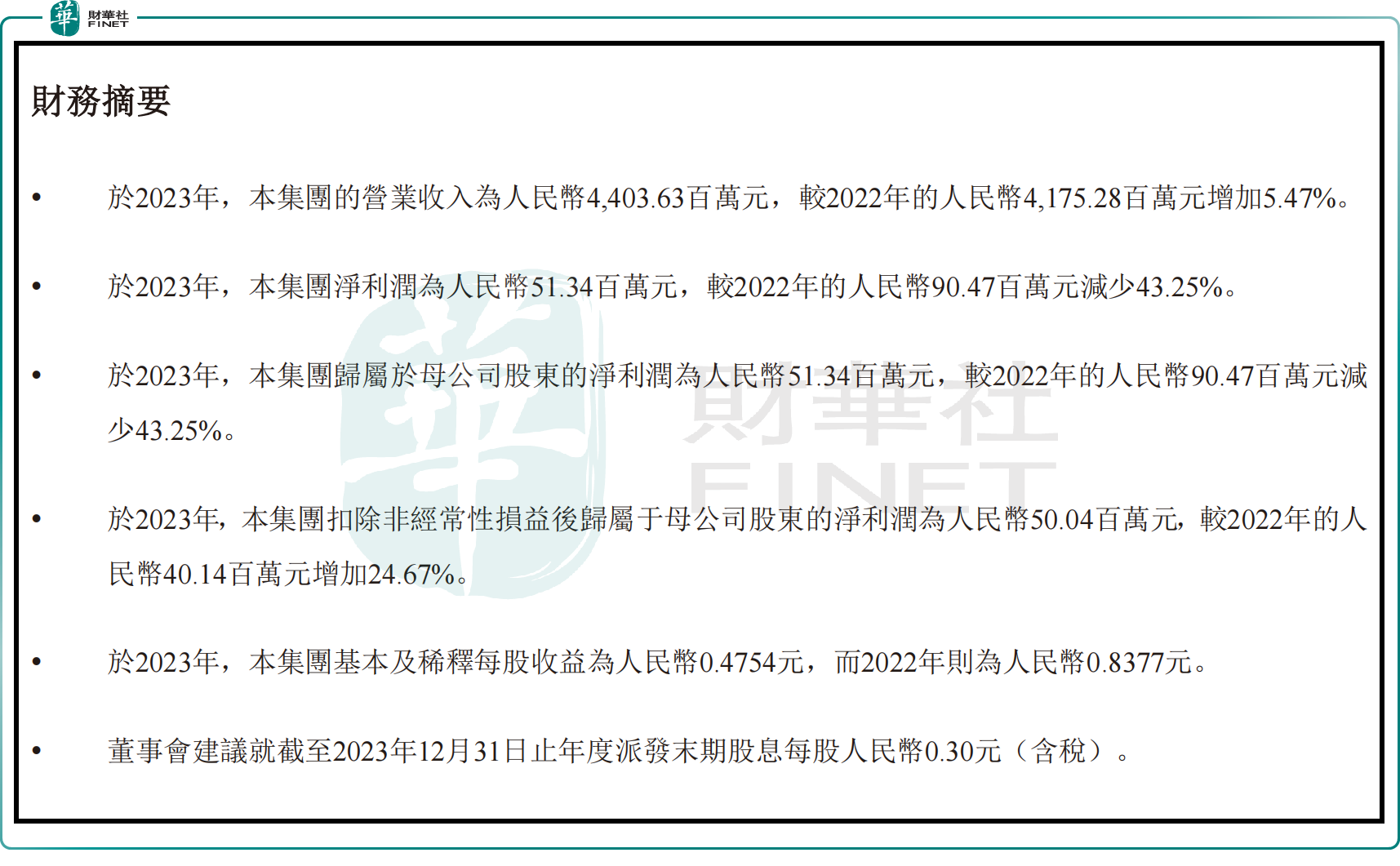

此前,创美药业发布2023年业绩公告,公司实现营收44.04亿元,同比微增5.47%,实现扣非净利润0.50亿元,同比增长24.67%。去年公司毛利率仅为6.65%,盈利能力不算高,这也是行业整体特征。

值得一提的是,公司拟派发末期股息每股0.3元,派息率高达63.1%,这也体现出公司管理层对自身发展的信心十足。

需要投资者注意的是,股价的异常上涨正在催生公司估值泡沫。截至2024年4月24日,创美药业的市盈率(TTM)为28.23倍,显著超出了港股医药分销板块整体20.77倍的市盈率平均水平。此外,同板块内的上海医药(02607.HK)和国药控股(01099.HK)的市盈率均在10倍以下。这一数据对比凸显出创美药业当前的估值可能存在一定的风险,投资者应予以关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享