市场不相信眼泪,只相信努力。

今年以来,特斯拉(TSLA.US)的股价累跌42%,主要原因在于汽车交付量下降,以及有传言指可能不再推经济型新车。

不过,在公布2024年第1季业绩后,传言不攻自破。在业绩发布会上,马斯克表示已经更新了未来的汽车推出时间表,加快新车型推出的时间:之前提到会在2025年下半年开始生产,现在或提前到2025年初甚至今年年末,这些新车型包括经济型汽车,新车型将使用现有的特斯拉生产设施以节省成本。

在公布业绩的同时,特斯拉官网同时上线新款Model 3高性能版,特斯拉中国也即时同步,起售价为33.59万元人民币。

另一方面,特斯拉业绩中作出的更新也向市场释放了正面信息:Cybertruck的产能爬升进展顺利,四月单周产量达到1,000辆。非汽车业务的收入和利润持续提升,在一定程度上缓冲了汽车业务业绩下降的影响。

在释放这些利好消息的同时,特斯拉进一步提供有利的金融方案,以便利“上车者”,例如特斯拉中国在微博宣布,对下订Model Y指定版现车,可选择限时零首付和限时零息两个方案,下订Model 3指定版现车,可享零首付加优惠利率。通过降低购买门槛吸引更多买家入场。

另外,马斯克在业绩发布会上透露,机器人擎天柱(Optimus)将在今年底前在特斯拉工厂限量生产,执行一些有用的任务,然后在明年前对外销售。

特斯拉还表示,美国内华达州里诺市的工厂已经动工,第一辆Semi按计划将从2026年起交付。

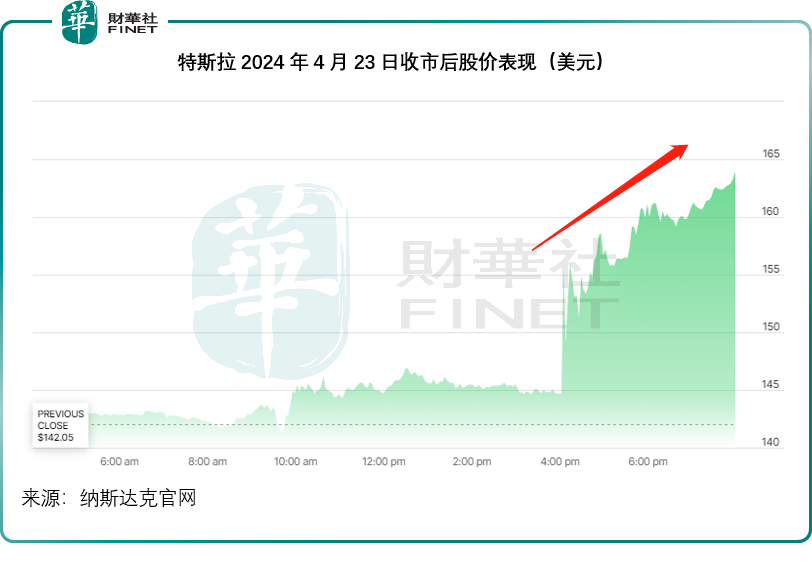

尽管特斯拉的2024年第1季汽车销售收入按年下降12.81%,非会计准则股东应占净利润按年下滑47.59%,但在这些利好消息的推动下,股价在公布业绩的盘后交易时段大涨超13%。

特斯拉2024年第1季业绩怎么看?

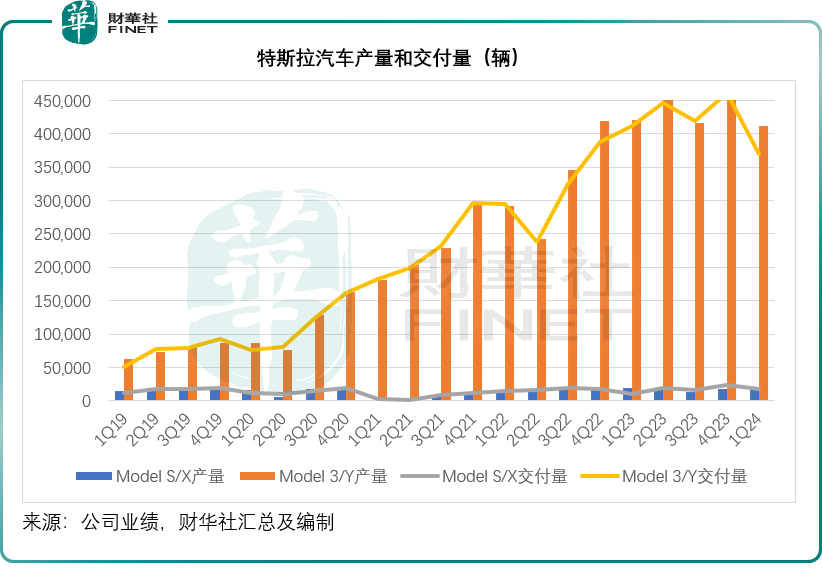

2024年第1季,特斯拉汽车产量按年下降1.69%,至43.337万辆;总交付量按年下降8.53%,至38.681万辆。其中Model 3/Y产量和交付量分别按年下降2.13%和10.29%,至41.238万辆和36.978万辆;而Model S/X产量和交付量则分别按年增长8.02%和59.21%,至2.100万辆和1.703万辆。

回顾期内,由于变更生产线用于更新车型,美国费利蒙Model 3产量按季下降。上海超级工厂则因为季节性因素和农历新年假期而致产量按季下降。欧洲柏林工厂的Model Y产量按季下降,主要因为红海风险以及纵火对该公司的影响。

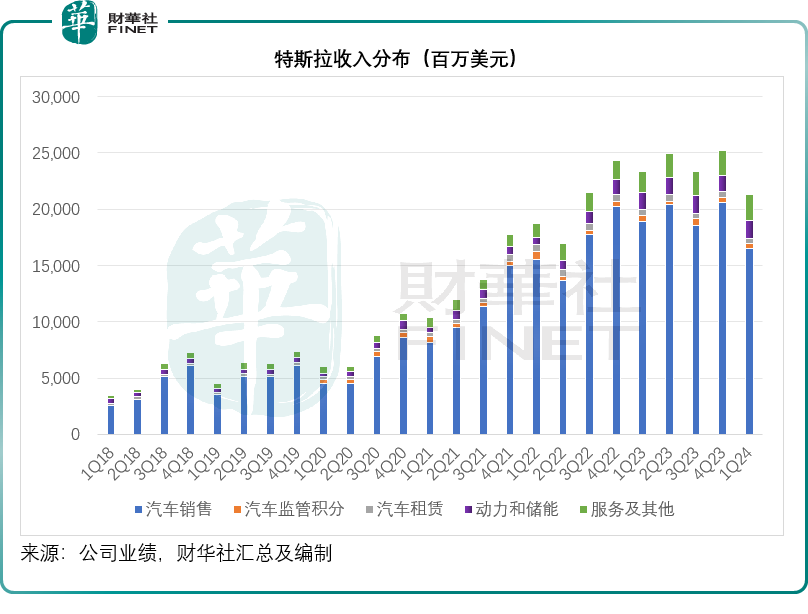

2024年第1季,特斯拉汽车销售收入按年下降12.81%,至164.60亿美元,主要原因是交付量下降。不过,动力和储能以及服务分部收入则按年增长6.93%和24.55%,一定程度上缓和了汽车销售收入下降的影响,该公司的第1季总收入按年下降8.69%,至213.01亿美元。

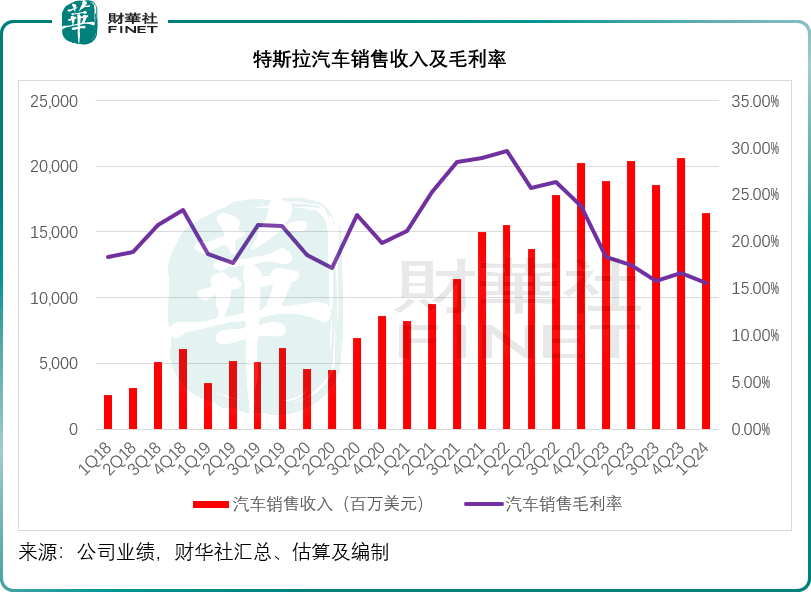

财华社留意到,2024年第1季,特斯拉的汽车销售业务毛利率进一步下降至15.57%,按年下降了2.74个百分点和按季下降1.05个百分点,见下图。

特斯拉管理层则披露,扣除Cybertruck的影响,汽车业务毛利率从18.9%下降至18.5%,价格调整的影响被单位成本下降以及美国部分车辆首次使用Autopilot功能确认的收入所抵消,此外,由于费利蒙Model 3产量爬升以及柏林工厂受干扰停产,导致成本上升,但其成本削减计划大部分抵消了此种影响。事实上,如果不考虑Cybertruck和费利蒙Model 3爬升成本,汽车业务的收入利润率稍微改善。目前,奥斯丁和柏林每辆标准Model Y的成本已经非常接近费利蒙超级工厂。

2024年第1季经营溢利按年下降56.04%,至11.71亿美元,经营利润率为5.50%,按年下降5.92个百分点和按季下降2.7个百分点,主要因为:汽车销售平均售价下降,经营成本增加,抵消了AI、电池升级和其他研发项目带来的效益提升;Cybertruck生产成本增加,交付量下降,抵消了每单位成本下降(主要因为原料成本、运费和税费下降)、发电和储能毛利增长(包括IRA积分收益),FSD确认的收入增加等的正面因素。

特斯拉的第1季非会计准则净利润为15.36亿美元,按年下降47.59%。经营现金流入为2.42亿美元,按年下降90.37%,自由现金流为-25.3亿美元(包括AI基建资本开支10亿美元),第1季现金及投资下降了22亿美元,至269亿美元。

资本开支为28亿美元,在业界收缩投资的时候,特斯拉继续投资未来,包括AI基建,产能,超充站和服务网络以及新产品基础架构。

这一份显著下滑的业绩,符合华尔街对特斯拉业绩的预测,不过,决定其股市地位的,或更在于它以后怎么做。

特斯拉如何扭转劣势?

除了前文提到的,会将发布新车的日期提前之外,特斯拉还透露了一些细节,增加投资者的好感。

管理层在业绩发布会上表示,最近特斯拉采取了一项削减成本措施,以提高经营效率,并继续承诺降低全公司的成本,包括降低每辆车的营业成本。与此同时,特斯拉还专注于提高盈利增长,包括以现有工厂和生产线,推出新车型和经济型新车型。

正如前文所述,特斯拉2024年第1季产量下降,主要原因包括一些一次性因素,例如费利蒙产能变更、柏林超级工厂停工、上海超级工厂春节假期生产计划放缓等,而这些因素在第2季应不复存在。

特斯拉透露,Model Y在德州超级工厂的产量按季增至纪录高位,而每单位成本则改善至纪录低位。Cybertruck在德州超级工厂的产量爬升进展顺利,第1季的成本较上季有所改善。四月单周产量达到1,000辆。随着特斯拉进入新市场,包括智利,上海超级工厂将供应这些新市场的需求。

自产4680电池的产量增长已超越Cybertruck产量,目前其正在加速生产,单位成本每周都在加速下降,这意味着第2季的业绩有望好转。

2024年展望方面,特斯拉将在8月就机器人、RoboTaxi(或Cybercab)等提供更详细的指引。马斯克在业绩会上透露,今年的汽车销量会高于上年。非汽车业务方面,预计2024年的储能部署量将较2023年至少高出75%,该业务将开始对其整体盈利能力作出重大贡献。从2月开始,特斯拉向北美的非特斯拉电动汽车车主开放超充网络,将继续开发其他市场的超充网络。

管理层透露,这次全球大裁员预计节省的费用会远超10亿美元,加上库存建设将在第2季逆转,其自由现金流将再次回归正数。值得留意的是,马斯克在业绩发布会上透露,如果自由现金流正流入巨大,会考虑回购股份。

当被问及中国的新能源汽车品牌一般需要多长时间追上特斯拉新车型时,马斯克强调,他不知道中国竞争对手的进度如何,但是从销量增幅来看,其对手的销量跌幅要大于特斯拉的销量跌幅,而且正如木头姐所说,特斯拉是一家AI或机器人公司,而不仅仅是一家汽车公司,最终目标是要实现自动驾驶。

马斯克在回答分析员提问时表示,获得监管的批准后,会在相应的市场发布有监管的自动驾驶系统(Supervised autonomy system),包括在中国。他还在业绩发布会上透露,正与一大型汽车制造商就授权FSD进行商谈。

此外,上游产业链方面,马斯克表示,特斯拉自产4680电池,目的是为了对冲供应商的潜在风险,因为有一段时间每个大型汽车制造商都下了大量的电池订单,导致这些电池供应商在履约方面遇到了挑战,锂离子电池每千瓦时的价格达到了疯狂的水平。他认为有需要对冲这一需求冲击的风险。现在来自其他汽车制造商的电池订单显著下降,因此来自供应商的电池价格变得更有竞争力,原材料成本下降应有利于特斯拉汽车销售毛利率。

其他管理层提到,由于特斯拉参与到电池的生产,也能从供应链的角度审视上游供应商,供应生产4680的物料给合作伙伴,将整体成本削减的好处延伸到特斯拉本身。

生产方面,其RoboTaxi(或Cybercab)将继续追求革命性的“结构式”制造战略,即以模块化生产和组装,让工人(或机器人)可以在同一时间在并行的各组件中工作,取代之前的流水线生产,提升效率,从生产方式的优化来大幅削减成本。

总结

特斯拉的2024年第1季业绩表现并不好,符合市场预期,但是投资者更关心的是,特斯拉如何改变并不理想的现状,特斯拉从上游(如电池产业链)到下游(如快速裁减员工,尤其销售员工,并通过降价和降低融资门槛,来促销),从汽车业务(加快新车型推出时间,授权FSD和开放超充网络)到非汽车业务(进一步扩大储能业务),来实现产业的优化。

在AI方面,一方面进行巨额投资,囤积英伟达(NVDA.US)的H100芯片,以实现训练和推理算力的升级,另一方面不断完善FSD系统、优化成本以降价,并开发机器人擎天柱,提高生产效率。

可见,特斯拉除了想方设法地省钱外,还在想方设法地搞钱。

考虑到新能源汽车的渗透率在这两年急增,中短期内的需求增长很有可能放缓,而面对越来越多的新能源汽车品牌,现有的业界运营商所面对的竞争将会更加激烈。

如果仅仅作为一家汽车销售商,特斯拉的估值前景实在没什么看头,最终只会沦落到福特(F.US)之流大约10倍市盈率的水平,而其当前的市盈率高达49倍,其实含有AI等科技含量的高溢价,要称得上这一估值,特斯拉需继续在AI投入,并保持领先地位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享