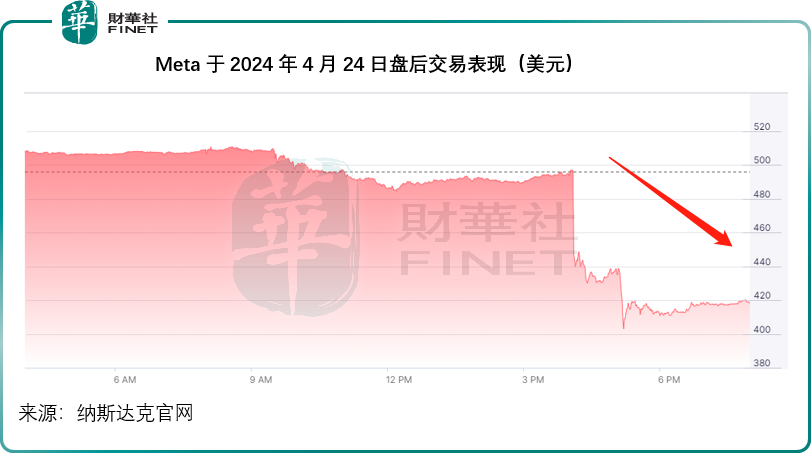

競爭對手TikTok在美遭遇不公平對待,Facebook的母公司Meta(META.US)的股價不漲反跌。在公佈了2024年第1季業績後,Meta的股價在盤後大跌逾15%,見下圖。

最近,Meta的股價跟隨華爾街的AI熱潮創下新高,季績後股價下滑,獲利回吐可能是一個原因。

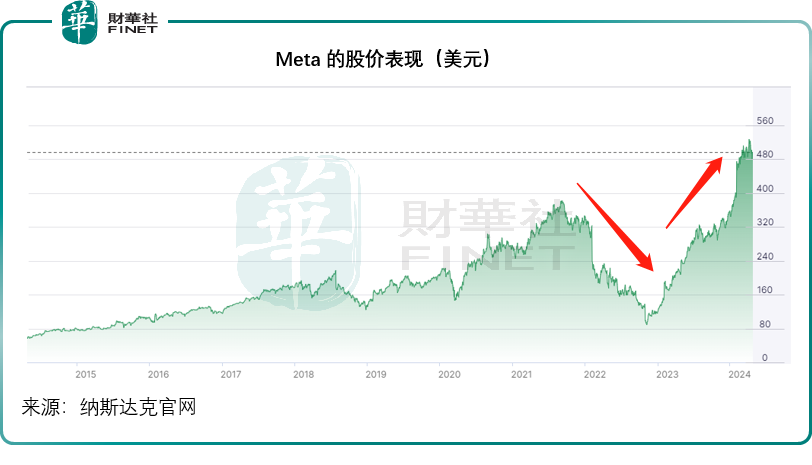

見下圖,Meta的上一個巅峰出現在2021年美股高位之時,但是從2022年美聯儲開始加息起,股價開始下挫,當然這其中也有Meta自身的原因:公佈了靓麗的2021年業績後,Meta提供的2022年指引顯示,其賴以生存的社交媒體廣告營收增長顯著放緩,而轟轟烈烈要發展的元宇宙業務虧損持續擴大。這引發了Meta後來的重組與裁員,而重組與裁員所帶來的盈利能力優化效應,逐漸反映在2023年及2024年第1季的業績中。

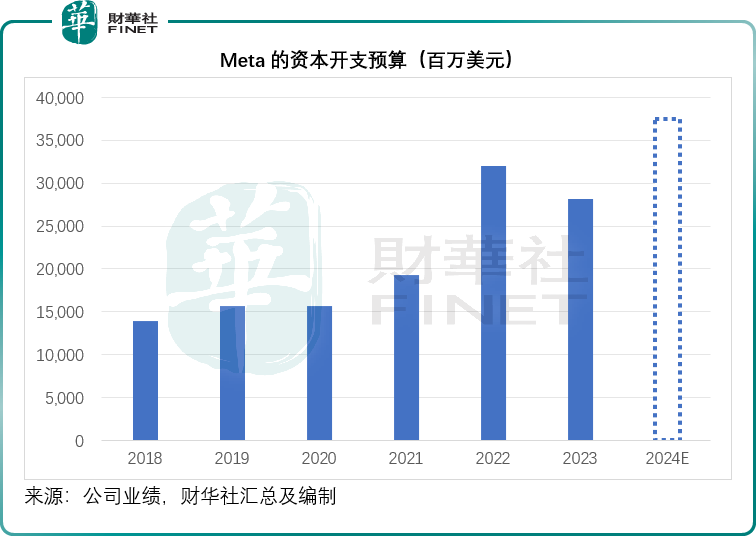

不過,財華社認為,導致Meta公佈2024年第1季業績後股價走崩的一個重要原因是資本開支預算高出預期。Meta預計2024年全年資本開支將介於350-400億美元之間,高於之前預測的300-370億美元,更遠高於2023年的資本開支281.03億美元。

2024年第1季淨利潤增超一倍

事實上,Meta的2024年第1季業績並不差。

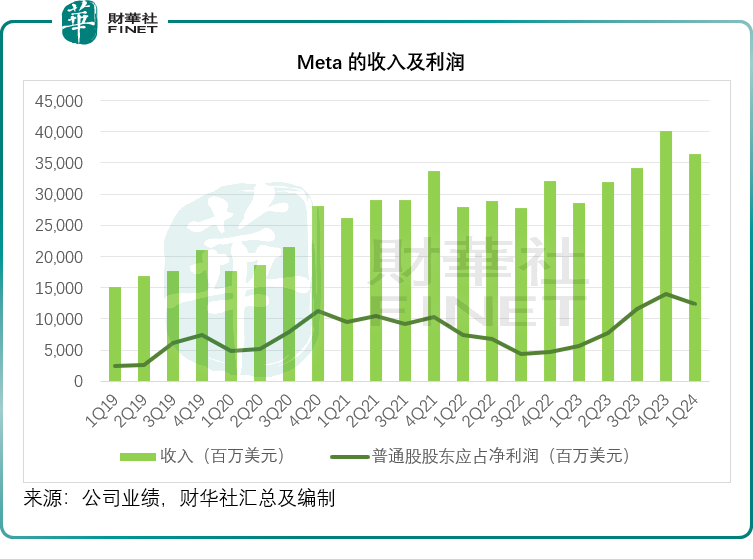

回顧期内,Meta的收入按年增長27.26%,至364.55億美元;經營溢利按年增長91.20%,至138.18億美元;股東應佔淨利潤按年大增116.66%,至123.69億美元。

成本方面,季度總開支為226.37億美元,按年上升5.69%。其中營業成本按年增加8.71%,虛擬現實實驗室的存貨相關估值調整局部抵消了增加的基建相關成本;研發開支按年上升6.36%,主要因為重組成本下降部分抵消了員工相關支出和基建成本增加的影響;營銷及銷售支出下降15.77%,主要因為重組成本、專業服務及營銷支出下降。

由於收入的強勁增長,疊加成本的優化,Meta於2024年第1季的經營利潤率按年提升了12.67個百分點,至37.90%。

2024年第1季,資本開支為67億美元,包括租賃合約的本金支付,主要用於服務器、數據中心和網絡基建的投資;自由現金流為125億美元。

回顧期内,Meta回購了146億美元的A類普通股,並向股東支付了13億美元的股息。因此到2024年3月末,現金及可交易證券總額為581億美元,債務為184億美元。

虛擬現實業務虧損率進一步擴大

Meta的收入增長,主要依靠社交媒體廣告收入撐著。2024年第1季,Meta全家桶的日均活躍用戶(DAP)為32.4億,按年增長7.28%,按季增長1.57%;而每用戶平均收入則為11.20美元,按年增長18.27%,按季下降9.16%。

第1季,Meta的APP系列總收入按年增長27.23%,至360.15億美元,其中廣告收入按年增長26.81%,至356.35億美元。管理層披露,廣告收入中,線上商業垂直類貢獻了最大的增長,其後是遊戲和娛樂以及媒體。

從用戶地區來看,世界其他地區和歐洲的廣告收入增幅最大,分别達到40%和33%,亞太區增長25%,北美增長22%。

回顧期内,Meta仍將大部分投資投入到APP系列的開發和運營,第1季,APP系列的支出為184億美元,大約佔其總開支的81%,增加7%,主要因為法務和基建成本增加,部分被重組成本下降所抵消。

第1季,APP系列的經營溢利為176.64億美元,經營利潤率為49.05%,按年提高9.41個百分點,但按季下降4.82%。

虛擬現實實驗室分部的第1季收入為4.40億美元,按年增長29.79%,受到Quest頭顯銷售推動。該分部的開支為43億美元,按年下降1%,是其營收近十倍,主要因為存貨相關估值調整和重組成本,抵消了員工相關支出增加的負面影響。虛擬現實實驗室的經營虧損為38.46億美元。

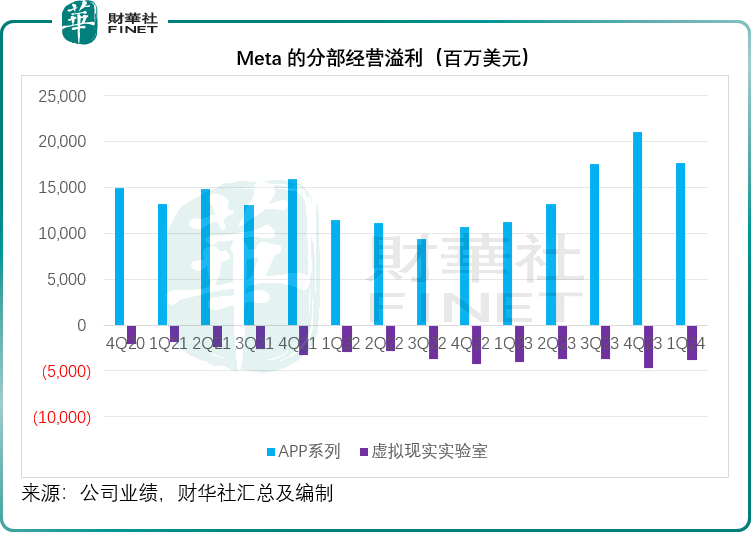

見下圖,全靠APP系列(主要為廣告收入)的利潤消化虛擬現實實驗室(即元宇宙業務)的虧損。

未來投入重點在AI

在業績發佈會上,紮克伯格將更多的内容聚焦在AI上。

他表示,Meta正在創建多種AI服務,從AI助手(用戶可以在Meta的應用和眼鏡中詢問任何問題)Meta AI,到創作者AI(幫助創作者運營社區,與粉絲互動),到企業AI(Meta認為每個在其平台上的企業都會使用這些工具幫助客戶購物和獲取客戶支持),到内部編程和開發AI,到用戶能與AI互動的眼鏡等硬件產品。

上周,Meta發佈了Meta AI的新版本,由其最新的模型Llama 3賦能,其目標是將Meta AI打造為質量和使用量處於世界前列的AI服務。目前Meta AI進展良好,有數以千萬計的用戶已經嘗試使用,反饋正面。目前Meta開始在部分英語國家推出Meta AI,將在未來幾個月推出更多語言版本。

紮克伯格表示,Meta在未來幾年會斥巨額投資,以建造更先進的模型和全世界最大規模的AI服務。隨著AI資本開支和能源開支的規模化,Meta其他業務的效率將持續提高。他表示,雖然會將大量資源聚焦在AI,但仍會大範圍投資,推動這些新產品帶來大量收入。

Meta一直在增加新產品,但尚未變現,也因此導致其股價大幅波動。他預計,在實現Meta AI、商業AI等實現全規模化前,Meta將經歷一個持續數年的投資周期。儘管當前進度順利,但要打造領先的AI將比其他產品的任務大得多,可能要持續若幹年。

往好的說,一旦新AI服務實現規模,Meta將能有效地實現變現。

他認為有幾種辦法可以大規模投入商業化:包括擴展業務信息,在AI交互中引入廣告或付費内容,以及讓人們付費使用更大的AI模型和算力。最重要的是,他認為AI能提高其應用的黏性,從而提高廣告營收。

他透露,當前Facebook動態上大約有30%的帖子是由其AI推薦系統推送,較之前幾年上升兩倍。而在Instagram上,有超過一半的内容是由AI推薦。AI在Meta向用戶展示更多關聯廣告等為廣告商創造價值方面作出了很大的貢獻,相關的收入流已比去年高出一倍以上。

此外,Meta的訓練和推理加速器芯片將賦能其運行與推薦相關的工作量,隨著這個項目在未來幾年走向成熟,Meta計劃將其應用於其他工作量。

他強調,在增加這些投資的同時,Meta會繼續謹慎地管理員工數量和其他運營開支增長。

他提到,除了AI之外,Meta的長期關注重點還包括元宇宙。他認為,眼鏡是最貼合AI助手發揮作用的裝備,因為你可以讓AI助手看到你看到和聽到了什麽,讓它們能夠擁有充足的參考物。Meta這周推出的眼鏡配備Meta AI就是典型的例子,你可以就看到的東西問問題。

在APP系列業務方面,紮克伯格認為短視頻繼續成為亮點,在本月,Meta在Facebook上推出了一款升級後的全頻視頻播放器,將Reels、長視頻和直播内容整合到一個統一的推薦系統中。在Instagram,Reels和視頻繼續提升用戶黏性,Reels現在佔了應用使用時長的50%,或許可以預見,若TikTok退出美國,Meta將成為最大的得益者。Threads也增長理想,現在每月有1.5億的活躍用戶。

資本開支預算超預期

Meta的CFO蘇珊·李認為,推動Meta整體收入增長的兩項主要因素包括:提升社區黏性的能力,以及將用戶黏性變現的有效性。

目前,該公司對其用戶黏性的走勢感到滿意,各產品都有強勁的勢頭,因此將繼續增加開發先進推薦系統的投資,以進一步提升平台的用戶使用時長和黏性。

此外,Meta的短視頻業務也持續增長,當前短視頻佔了Facebook和Instagram用戶使用時長超過60%。Reels仍是增長的主要驅動力,Meta將繼續致力於將Reels、長視頻和直播内容整合到Facebook中。

她表示,4月份該公司率先在美國和加拿大推出這一綜合視頻體驗服務。此外,Meta還在美國和其他十幾個國家將生成式AI更進一步集成到APP中。除了在聊天界面中使用Meta AI外,用戶將可在其APP和Facebook動態和群組搜索中使用Meta AI。Threads也進展順利,Meta正繼續推出有價值的功能和擴大社區。

至於第二個收入增長驅動力:提高變現效率,有兩個方面:優化内部用戶的廣告體驗,例如了解用戶對於觀看廣告的偏好,以更有效地優化廣告的投放時間、位置和受眾。第二個方面是提升營銷績效:首先,Meta正在不斷改進廣告模型,為廣告商優化展示。另一項是增加廣告商的自主性。

基於上述考慮,Meta預計,其2024年總收入介於365-390億美元之間(包括匯率1%的負面影響)。2024年合計支出將在960-990億美元之間,而之前的預測為940-990億美元,主要因為基建和法務成本增加。CFO預計虛擬現實實驗室的經營虧損將按年大幅增加,因Meta會持續進行產品開發,並且會進一步擴大其生態系統。

Meta預計,2024年全年資本開支將介於350-400億美元之間,高於之前提供的指引300-370億美元,因其將繼續加快基建投資以支持其AI的發展,預計在2024年之後還會繼續增加資本開支,以支持其AI研究和產品開發。

見下圖,2024年的資本開支預算顯著高於之前幾年,而鑒於管理層預計虛擬現實業務會繼續錄得巨額虧損,市場對於Meta增加資本開支預算投入卻未能將虧損業務扭轉感到憂慮,是拖累Meta績後股價下挫的主要原因。

在回答分析員提問時,CFO提到,上調2024年預算支出,主要因為第1季的法務費用增加,而且難以預測其後的相關支出是多少,第二是因為折舊開支隨資本開支增加了。而且她預計,資本開支在2024年餘下時間將會增加,主要因為服務器和數據中心的支出會增加。

結語

整體來看,Meta的2024年第1季業績高於預期,但與此同時,Meta卻作出了超預期的資本開支預算,並且提前鋪墊了對其虛擬現實業務將繼續虧損的預期,讓市場感到洩氣。

從以上Meta的股價走勢圖可以看出,2022年因為廣告業務營收不佳,Meta已經經歷了驚魂一跳,好不容易在廣告業務復蘇以及重組效果顯現的帶動下,修復了之前的股價跌幅,並攀升至高位,Meta又釋放出不受歡迎的信息,可能是試探投資者信心之舉,也可能反映了市場對其可持續增長前景的憂慮。

從Meta的全家桶日均活躍用戶數可以看出,其社交平台用戶的可增長空間已不大,要進一步提高每用戶收入,Meta需要優化體驗和成本,才能保持社交平台業務的可持續增長,而如果依靠傳統方式,例如增加服務以鼓勵用戶參與度,增長潛力也十分有限。這正是Meta要大講AI故事的原因:一方面是通過AI來優化成本結構和提高創收效率,另一方面是AI的服務範圍是無限的,也意味著Meta社交平台可以借助AI提供更多的可能,能帶來的潛在價值也將更大。所以Meta不會放棄AI,而且一定會巨額投資AI,看透了這一點,就不難理解Meta的發展計劃了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享