日本央行在今年3月结束了负利率政策,将利率维持在0%-0.1%的水平,这是2007年以来的首次加息,见下图。

然而,日元兑美元汇率却并没有因此而得到提振,反而跌完又跌,在2024年4月29日早段曾跌至160水平,尽管不久后在日本央行的干预下回到160以下,但仍显疲弱,一直未能突破155,见下图。

日元从2016年2月开始负利率,从上图可见,日元兑美元汇率是在2022年2月开始持续下跌(数值越高,日元兑美元汇价越低),可见两者之间的高关联性。

日元贬值的根本原因是什么?

利差扩大是解释这一走势最直观的原因。

美联储从2022年3月开始展开加息周期,按照普遍预期,现在已处于这次美元利率周期的高位,因市场预计美联储会从今年下半年开始降息。

然而,从最近美国还算可以的就业数据、有点顽固的消费物价指数来看,市场似乎意识到对于美联储展开降息周期的预期有点过于乐观。

也就是说,美元利率有可能会在一段较长时间内处于高位水平。与此同时,为了稳定汇率预期,日本央行表示仍会维持宽松货币政策,也就是说可能不会进一步加息。

这就意味着美元与日元之间的利差在一段时间内将处于较高水平,这对于擅长投机资金来说,无疑是做空日元的有利时机——出售日元,买入高息货币,在其后再买回日元平仓,既可赚取利息差,在日元进一步贬值时还能再赚一笔汇率差,是一本万利的生意。

见下图,美国10年期国债息率与日元10年期国债息率之间的利差,在2022年之后大幅上升,并且在2022年末至今保持在300个基点以上的高位水平,更在2023年10月美联储加息周期可能到顶预期最炽热的时候,突破400个基点。

然而,从上图可见,利差其实在2023年末有所回落,尽管最近因为美联储可能延迟降息周期的猜想而稍微回升,也仍未返回到2023年末的水平,为何日元的跌势却不止呢?

财华社认为,投机活动泛滥应是主要原因——下注于日本央行不会大规模出乎意料地干预汇市,另一方面是日本的经济基本面似乎未见明显改善,促使资金迅速逃离日本资产,转到黄金(避险)、美元(利息更高)以及新兴市场(例如中国)。

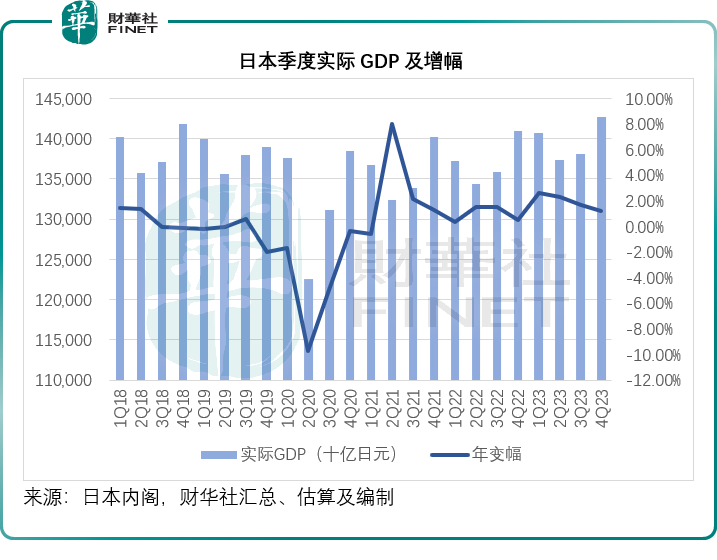

日本刚刚公布的经济数据显示,2023年第4季(2023年9月至12月),其(按全社会总支出计算)实际GDP为142.64万亿日元,同比增长1.20%,为2023年四个季度最低增幅,见下图。

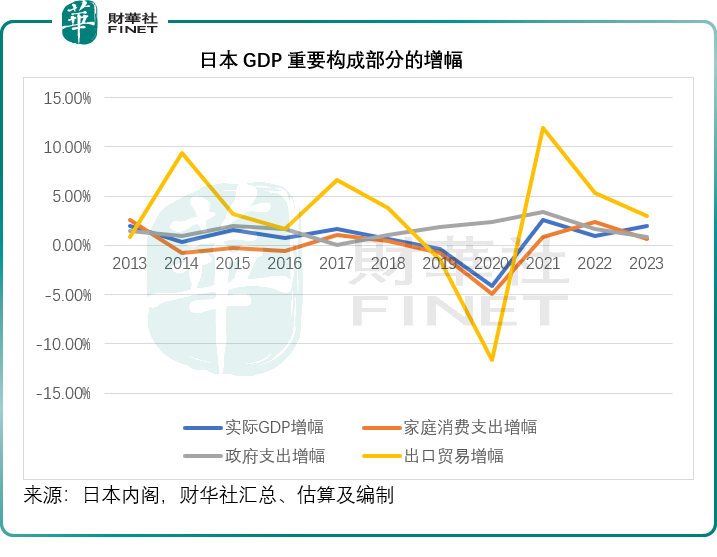

而从细分部门来看,财华社留意到,于2023年第4季,日本GDP最大的构成部分家庭消费支出实际上按年下降0.52%,而政府支出也仅增加0.1%而已,对其实际GDP增幅推动作用最大的应是出口项,同比增长3.52%。

见下图,作为出口为导向的经济体,日本的出口贸易变幅对其实际GDP影响甚大,在2020年疫情最严重的时候,由于出口贸易下滑,尽管政府支出维持增长,其整体GDP依然下降,而在2023年,由于出口的增长作用,尽管家庭消费支出和政府支出增速都有所放缓,其整体GDP增幅1.92%仍较上年的0.96%有所提高。

日本家庭消费支出增长疲弱,但是日元贬值鼓励了大批游客到日本旅游购物,将有利于推动内需,与此同时,日元贬值也有利于日本企业出口,这是日元汇率受压的好处。

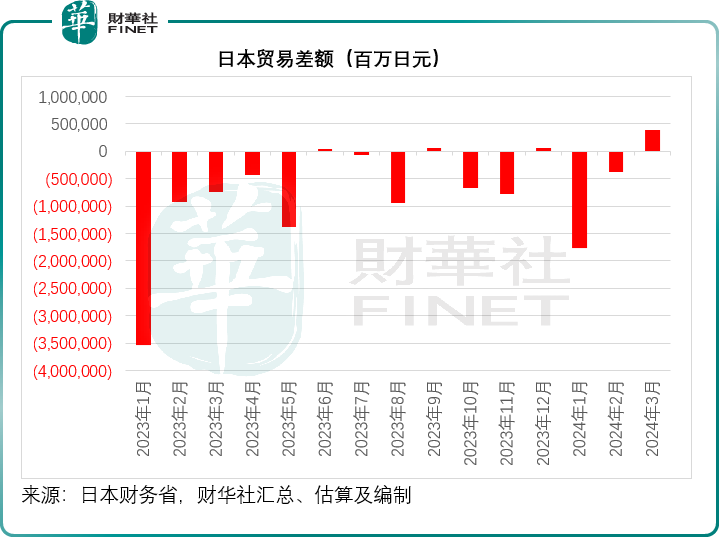

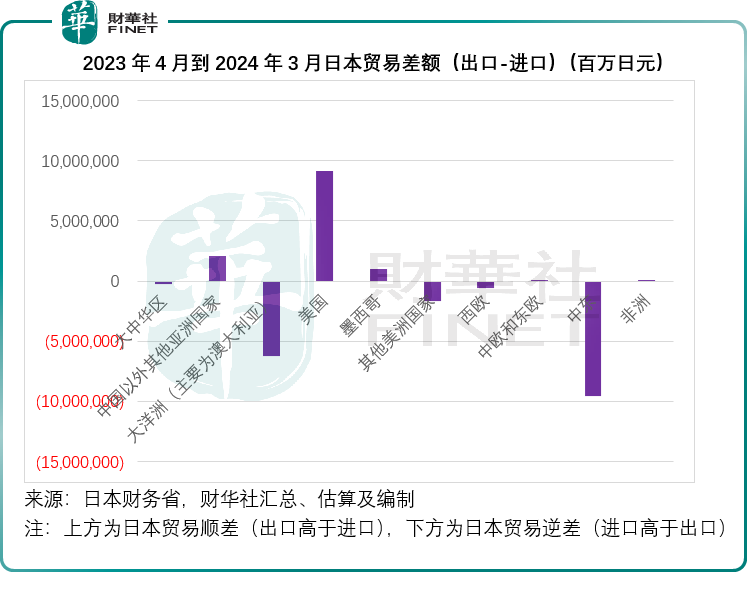

财华社从日本财务省的数据留意到,日本今年3月(日元最近一波跌势从3月上旬开始)的出口货值按年增长7.32%,至9.47万亿日元;进口货值则按年下降5.13%,至9.08万亿日元;并产生贸易顺差3,870.1亿日元。

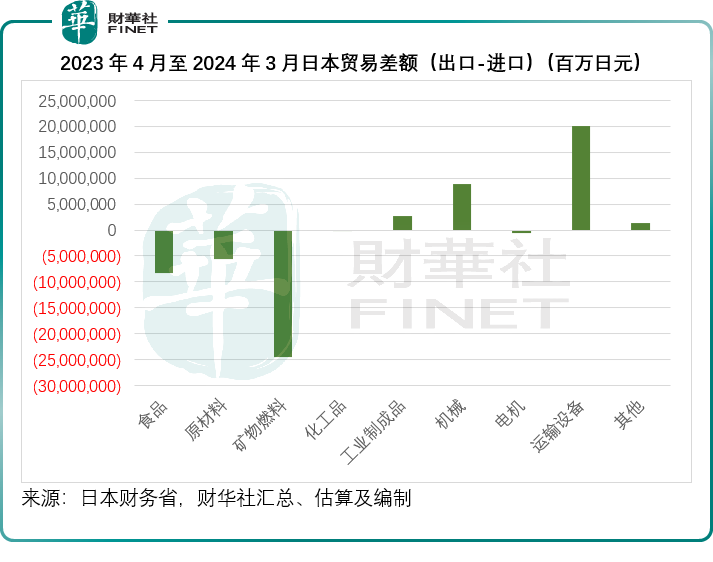

不过,日元汇率持续贬值也有坏处。日本是一个资源相对疲乏的国家,很多资源、矿产和消费品都需要进口。

以2023年为例,日本净进口货值最高的贸易伙伴是澳大利亚和中东(尤其阿拉伯和阿联酋),因其需要从澳大利亚进口矿产加工制成成品出口,例如大量进口铁矿石,加工成钢材以支持其汽车制造和出口产业的发展——汽车是日本出口货值最高的行业,同时也需要从中东进口燃料来支持其国内消费。

因此,日元贬值,将令国内生产物价和消费物价上涨——进口产品价格因日元贬值而被抬高,举例来说,由于日元贬值,日本境内的钢铁工厂需要为进口矿产品支付更高的日元价格,导致生产成本增加——汽车制造成本上升,若无法将价格传递到出口价,将由生产商消化损失;同样,消费者需要为进口汽油支付更高的日元定价,将压抑其消费意愿,这并不是当权者乐意看到的。

此外,根据IMF的数据,日本的国债与GDP之比持续攀升,于2022年达到261.3%,而根据commodity.com的数据,到2024年4月16日的比例仍高达241.64%,也就是说,政府的负债规模远超其一年的收入,这会增加政府举债的成本和财政压力。

这正是日本央行在日元跌至160时快速入市干预的主要原因。

大家可能关心,日元贬值,对轰轰烈烈地进入日本资本市场的“股神”巴菲特有何影响?

日元贬值与巴菲特的交易应对

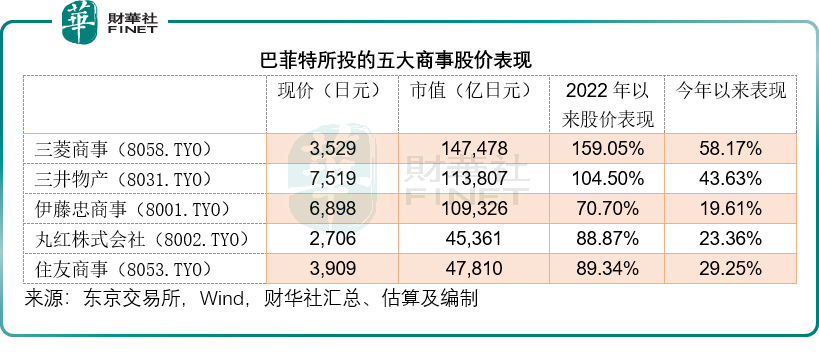

巴菲特早在2020年8月就已经买入日本的五家综合企业,分别为三菱商事株式会社(8058.TYO)、三井(8031.TYO)、伊藤忠商事株式会社(8001.TYO)、丸红株式会社(8002.TYO)和住友商事(8053.TYO),而且不断增持。

这五家企业并非寻常之辈,它们拥有悠久的历史背景和遍及全球的业务范畴。尤为值得关注的是,这些企业均具备一个共同特征:矿产资源构成了它们主要的收益来源。除此之外,这些企业的业务触角还延伸至日本国内外消费生活的各个层面,展现了其业务多元化的特点。

前文已述及,日本在矿产资源方面存在明显的不足。尽管如此,作为世界工业的重要力量,日本的工业生产对矿产资源的依赖程度较高,如铁矿石、铜、铅、镍等。为应对这一挑战,日本经济产业省早在上世纪便积极引导国内大型企业对外投资矿产资源。值得一提的是,巴菲特所投资的五大集团,在矿产投资领域规模庞大,因此能够充分利用日本的市场需求和经济发展机遇。此外,由于这些企业的矿产资源主要集中在境外,它们在矿产资源的运营管理上受日元贬值的影响相对较小。

如下图所示,这五大集团自2022年日股狂飙以来,已累计上涨超70%,其中三菱商事和三井物产的股价涨幅更在一倍以上,而今年以来,五大集团依然保持强劲的双位数涨幅,显示出强韧的资本增值动力。

自2022年日本股市的飙升以来,这五大集团已累计上涨超过70%。特别值得一提的是,三菱商事和三井物产的股价涨幅更是超过了一倍。而在今年,这五大集团依然保持着强劲的双位数增长,展现出其强大的资本增值潜力。

更加值得玩味的是,近期巴菲特所采取的日元债券发行融资策略,其资金用途涵盖了一般的企业运营需求。此项交易实质上是一种套利行为,具体操作流程为:以较低成本借入日元,随后将这些资金转换为其他高息货币,并投资于高息资产。待债券到期时,再行将资金换回日元,完成还本付息的操作。

从伯克希尔(BRK.B.US)在美国证监会提交的文件可见,这批债券的合计本金为2833亿日元,约合18.19亿美元,其中本金最大的是三年期0.974%年利率的1690亿日元优先票据,而财华社根据这批债券的数据估算出其合计年息大约为34.71亿日元,约合2,229万美元,平均年息仅1.225%,对于伯克希尔(BRK.A.US)上千亿美元的现金持有量来说,这样的利息支出根本不成问题,关键在于伯克希尔能够用这借来的资金赚取比这成本高得多的回报,单是无风险的美国国债收益率都已远高于此利率,Ycharts的数据显示,当前美国1年期国库券息率为5.21%,意味着伯克希尔至少能从中赚取399个基点的利差,还不计日元汇率进一步下跌的收益。

这正是“股神”的投资逻辑。

因此,最明智的投资策略,并非在风急浪高之时,侥幸实现风险回报最大化;而是在风平浪静之时,提前洞察宏观经济的未来动向,以确保在无风险的情况下获取稳定的收益。这一理念希望能帮助到那些站在资本市场十字路口迷茫的投资者。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享