传了又传,澄清又澄清,法国护肤品牌欧舒丹(00973.HK)终于确认收到控股股东的私有化要约。

2024年4月29日晚,大股东及公司主席Reinold Geiger宣布以每股34.00港元的价格,私有化欧舒丹。按照当前欧舒丹已发行股份总数14.75亿股计算,私有化的出价相当于市值501.45亿港元(约合59.94亿欧元),较其2010年上市时的219.63亿港元高出128.32%。相当于2023财年往绩市盈率52.12倍。

34.00港元的出价较欧舒丹最后交易日收市价美股29.50港元溢价15.25%。因此,欧舒丹复牌后股价大涨,于2024年4月30日收报32.30港元,涨9.49%,市值476.38亿港元,较私有化总价折让5%左右。

欧舒丹提出的私有化理由是:

1)可让其更有效地实施长期可持续增长的策略;

2)在市场上的交投不活跃,上市对其作用不大,退市以简化其营运职能;

3)挽留人才。

对于少数股东的好处是以高溢价的私有化价格实现变现,以把握其他投资机会。

欧舒丹退市的深层次原因是什么?

大股东这次高溢价私有化欧舒丹,是否无利可图?

事实并非如此。

欧舒丹于2010年5月7日在港交所主板上市,以每股15.08港元出售3.64股份,其中大股东LOG出售1.82亿股,另外的1.82亿股则为新股,出售股份后,LOG的持股比例降低至75%,而欧舒丹通过发售新股筹资27.46亿港元(约合2.77亿欧元),相当于其2010年3月末资产总值的63.36%。

2010年5月31日的已发行股份数为14.56亿股,若按招股价15.08港元计算,其上市时的市值或为219.63亿港元。

也就是说,欧舒丹当年在港交所上市时,大股东已经通过出售旧股套了一次现,还另外获得新的资金注入公司,而推动了欧舒丹这十多年的扩张。

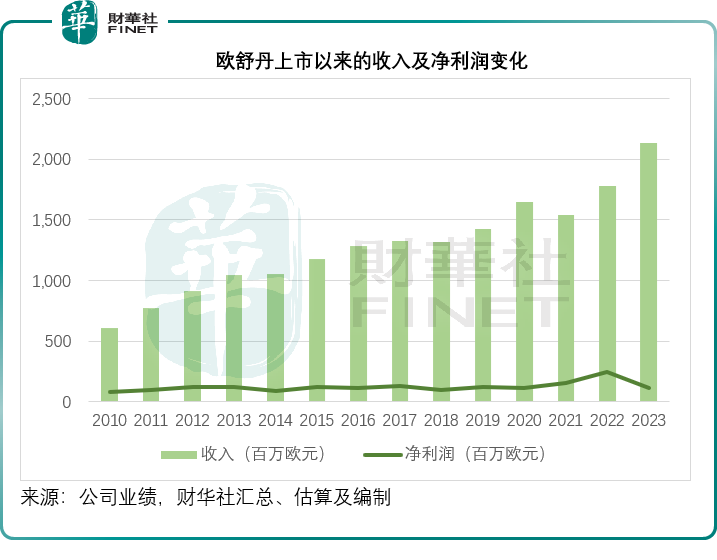

在上市之前的2010年3月31日,欧舒丹的零售店总数为1,541处,其中的自营店数为764间,L’OCCITANE en Provence是其主要经营品牌。截至2010年3月31日止财政年度的销售规模为6.12亿欧元,股东应占净利润为8,162.6万欧元。

而到2023年3月31日,其零售地点总数已达到2,774个,其中自营零售店数量达到1,362间,并通过收购扩张了多品牌,当年的主品牌于截至2023年3月31日止的财政年度仅占其总收入的66.58%,2019年收购的ELEMIS和2021年收购的Sol de Janeiro成为了增速强劲的火车头,占了其总营收的11.99%和12.51%。

早在2023年时,就有传闻指控股股东或以35.00港元私有化欧舒丹,转而在其他市场上市,但其后欧舒丹否认猜测的售价35.00港元和在其他交易所上市,但确认控股股东确实有在考虑可能涉及私有化的交易,潜在出价或不低于每股26.00港元。但在不到一个月后,欧舒丹宣布要约结束,不再推进交易。

在这次的官宣公告中,私有化价格比当时传闻的还低,尽管没有指出控股股东或寻求其他交易所上市,但由于私有化价格与其之前传闻的相似,不由得让人猜测起传闻的真实性,也让市场猜测其是否会在其他市场上市。

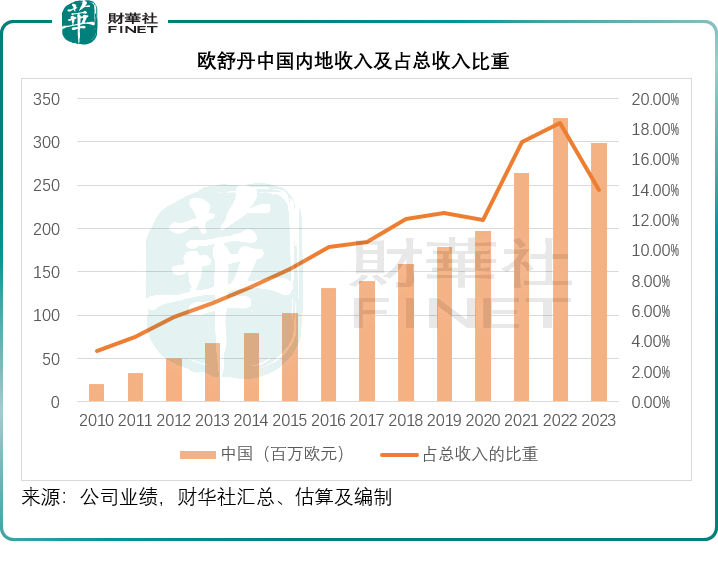

财华社留意到,在欧舒丹上市之前的2010财年,其中国内地的收入贡献仅2,055.6万欧元,占其总收入的3.4%,而当时最大的市场是日本,占比达到24.1%,销售规模为1.48亿欧元,其次为美国,占比14.6%,金额为8936.3万欧元,第三才是其本土市场法国,占比12.7%,而中国港澳地区市场则排名第五,占比8.1%,收入贡献按年强劲增长14.73%。

内地的奢侈品市场在当时正处于高速发展,众多国际知名奢侈品牌抢滩登陆内地,从线下零售店到线上专营店全面覆盖,力图俘获内地消费者。与此同时,从以上的数据可以看出,港澳地区是欧舒丹的主要收入来源,主要购买力也是内地游客。

欧舒丹选择在港股市场上市,为的是树立名牌,把握中国这个增长最迅速的市场。

而到截至2022年3月31日止的财政年度,中国内地成为欧舒丹的第一大市场,超越美国,但是到2023年3月31日止的财政年度,在新收购的美国新品牌强劲增长带动下,美国再反超,重新成为第一大市场,而内地收入却因为当时疫情的原因,按年下降9.12%。

见下图,中国内地贡献的收入占欧舒丹总收入的比重由2010财年的3.36%大幅提高至2022财年的18.41%,但是到2023财年,却下降至13.96%。

控股股东兼董事会主席Reinold Geiger在2023财年年报中表达了对内地业务表现的担忧,但同时也高度评价了美国业务的强劲增长。

美国2022年之前零利率周期刺激了消费的强劲增长,导致其通胀率的高企。尽管美联储接连加息,但是通胀仍远高于其目标水平,可见消费情绪的高涨,与此同时,就业强劲,推动了消费增长。

在这样的背景下,欧舒丹的美国收入强劲增长也就不难理解了,尤其是它还收购了很受欢迎的美国品牌Sol de Janeiro。

2021年12月23日,欧舒丹按4.5亿美元(约合35.1亿港元)的100%股权价值完成收购 Sol de Janeiro之82.86%权益的交易,自此之后该公司合并到欧舒丹的业绩之中。在美国成立的Sol de Janeiro是北美增长最快的高端身体护理品牌,主要原料来自巴西,丰富的色彩和前卫的香味让美国消费者爱不释手。

截至2023年3月31日止的财政年度,是Sol de Janeiro第一个完整合并到欧舒丹业绩中的财政年度,全年收入达到2.67亿欧元,成为欧舒丹仅次于L’OCCITANE en Provence的第二大品牌,占了总收入的8.92%。

财华社查阅其2023财年年报时留意到,以采用法国原料、高定价为特点的第一品牌L’OCCITANE en Provence的毛利率高达84.53%,但分部经营利润率只有14.65%;而Sol de Janeiro的毛利率虽然只有71.30%,分部经营利润率却高达24.59%,比主品牌高出近10个百分点,一般及行政支出和分销开支远低于主品牌是主要原因。

这个品牌在美洲市场的认受性或更高,可以预见,Sol de Janeiro未来的强劲增长将可提升欧舒丹的整体盈利能力。

另一方面,港股市场是这两年表现最差的股票市场,远远落后于美股。

欧舒丹于2010年5月7日在港交所(00388.HK)挂牌上市,其后有多家国际级奢侈品牌赴港上市,包括其后于2017年退市的箱包品牌Coach,普拉达(01913.HK)等。

财华社留意到,这些国际级品牌的控股股东占有大部分股权,例如欧舒丹的大股东持有72.39%权益,普拉达大股东也持有79.98%权益,也就是说,机构及散户投资者所持有的股份相对较少,因此也难以获得较大的流动性。

而Coach当时在港股市场属于第二上市,美股才是其主要上市市场,也因此在港股市场能够吸引到的流动性有限。

这是国际品牌退出的一个直接原因。

港股市场表现疲弱,正好给了大股东以低价退出这个市场的动机。

股市周期犹如钟摆,港股下挫见底后,有辨识力的资金迟早都会发现港股估值偏低的吸引力,而最近港股及中概股强劲反弹,或正预示着见底反弹的契机即将来临,大股东以后可能要以更高的成本出售,此时不走,更待何时。

小股东应不应该接受大股东的要约呢?

诚然,大股东的出价比欧舒丹近来表现高出许多,而且对比于表现疲弱的2023财年收益,市盈率估值也相当吸引。

私有化出价501.45亿港元,约合59.94亿欧元,大约相当于欧舒丹截至2023年3月末止财政年度股东应占净利润1.15亿欧元的52.12倍,而根据Wind的数据,LVMH按现价779.20欧元计的市盈率只有26.1倍。

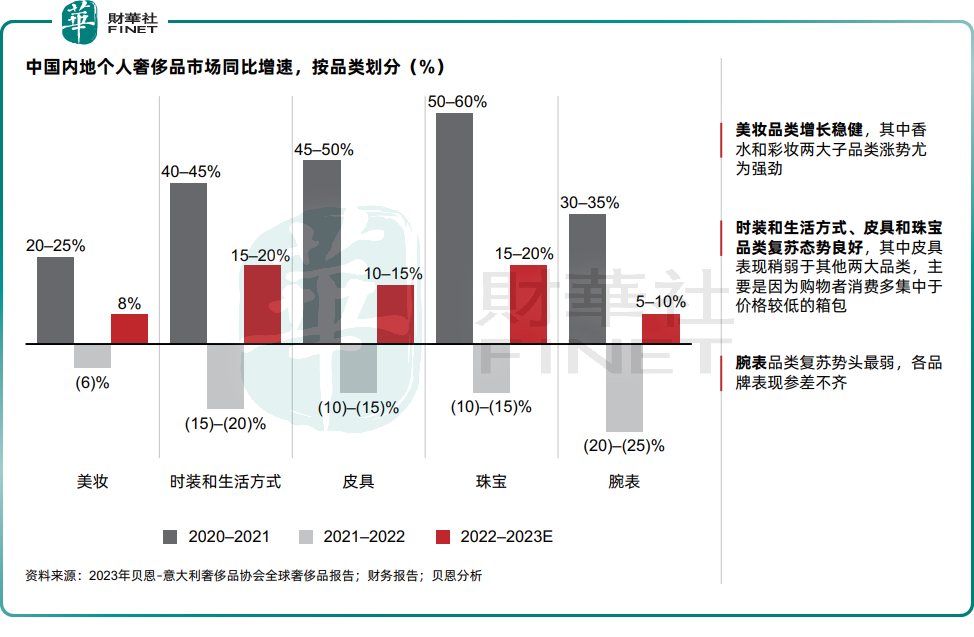

但需要注意的是,中国内地的奢侈品消费或从2022年的低位回升,根据贝恩公司的估算,2023年中国内地美妆市场或恢复单位数增长,见下图。

因此,欧舒丹在内地市场仍大有可为,同时美国市场或得益于Sol de Janeiro的驱动,而有更好的表现,如此看来,其未来的收入和利润应有更大的增长空间。

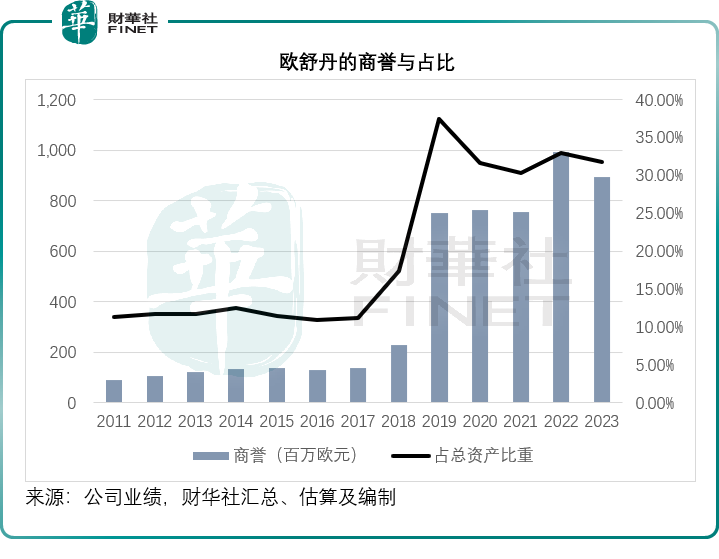

不过需要注意的是,欧舒丹今年通过收购新品牌已累积了不低的商誉,见下图,在2019年和2021年分别收购Elemis与Sol de Janeiro之后,欧舒丹的商誉狂飙,占总资产的比重由2011财年上市后的11.37%,跃升至2023财年的31.73%。

考虑到美联储接连加息对经济和消费的影响正在释放,有可能会压抑其后的消费情绪,若这些品牌的表现不佳,创造的净现金流不及预期,可能会导致减值。鉴于这些商誉规模较大,潜在的减值幅度应不低。

财华社按照欧舒丹2023年3月31日止的资产负债数据估算出大股东出价或大约相当于其总资产扣减商誉与债务后之有形股本的20.42倍,远高于LVMH,后者当前市值相当于其资产扣减商誉与债务(2023年12月末)后之有形股本的10.26倍。可见,欧舒丹小股东或趁高溢价退出也是一件好事。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享