今年2月底以来,香港特区政府宣布全面“撤辣”以来,香港楼市迎来久违的反弹行情。但是,香港楼价企稳却并未改善负资产住宅按揭贷款(“资不抵债”)的情况。

负资产住宅按揭贷款,即未偿还贷款额超过物业当前市值的贷款。例如,房子的贷款还有1000万,但房子的市价只剩下900万了,俗称“资不抵债”。

目前,“资不抵债”这个议题再度被翻炒,源于政府2019年《施政报告》中放宽按揭保险,就被形容为负资产问题火上加油。虽然表面上,买家可用较少首期上车,只因新按保计划下,1,000万以下物业可以做到最高80%按揭、800万以下物业可做最高90%按揭,但实际上,如果买家借取90%按揭,只要楼价回落一成,都已经跌入“负资产”界别。

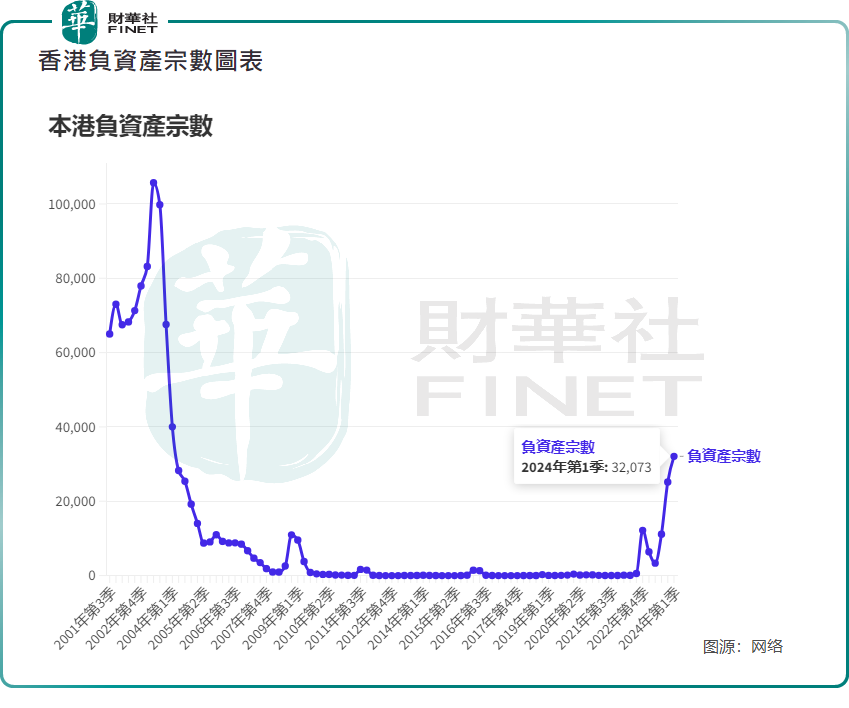

香港楼市自2021年高位回落已经超过20%,负资产住宅按揭贷款宗数也在持续攀升,即“资不抵债”情况在加剧。

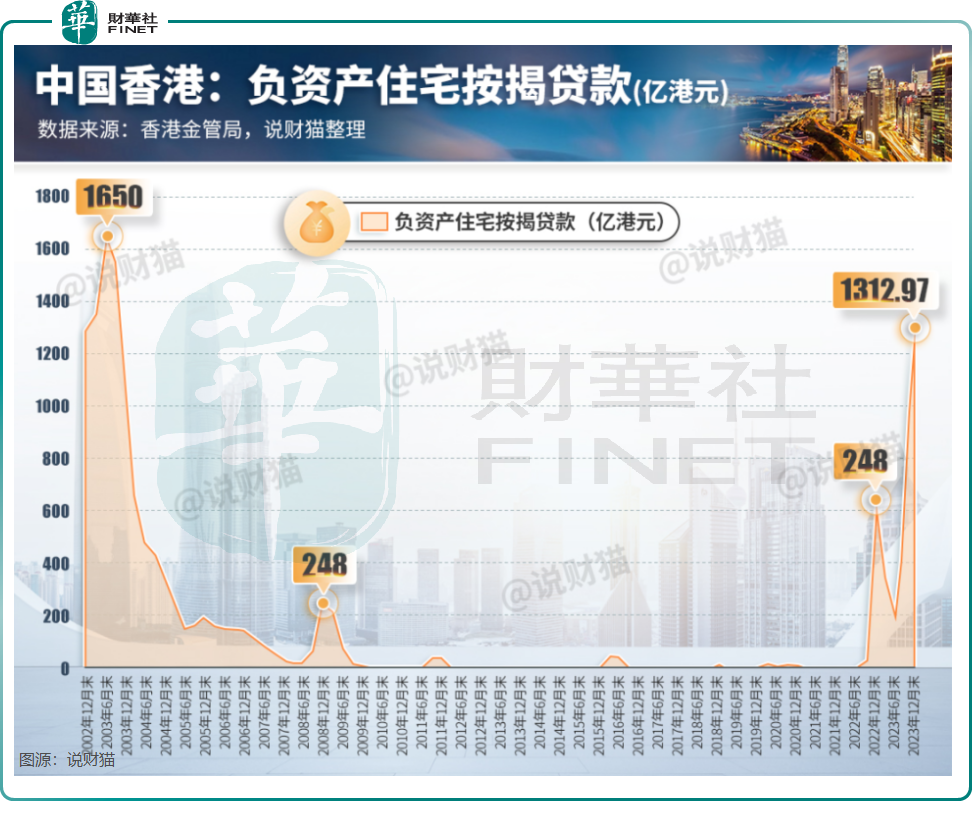

香港金融管理局公布的负资产住宅数据显示,截至2023年末,负资产住宅按揭贷款金额升至20年高点,达到1313亿港元;负资产住宅按揭贷款宗数较上个季度翻了一倍,增加至25163宗。步入2024年,这种情况依旧没有缓解。

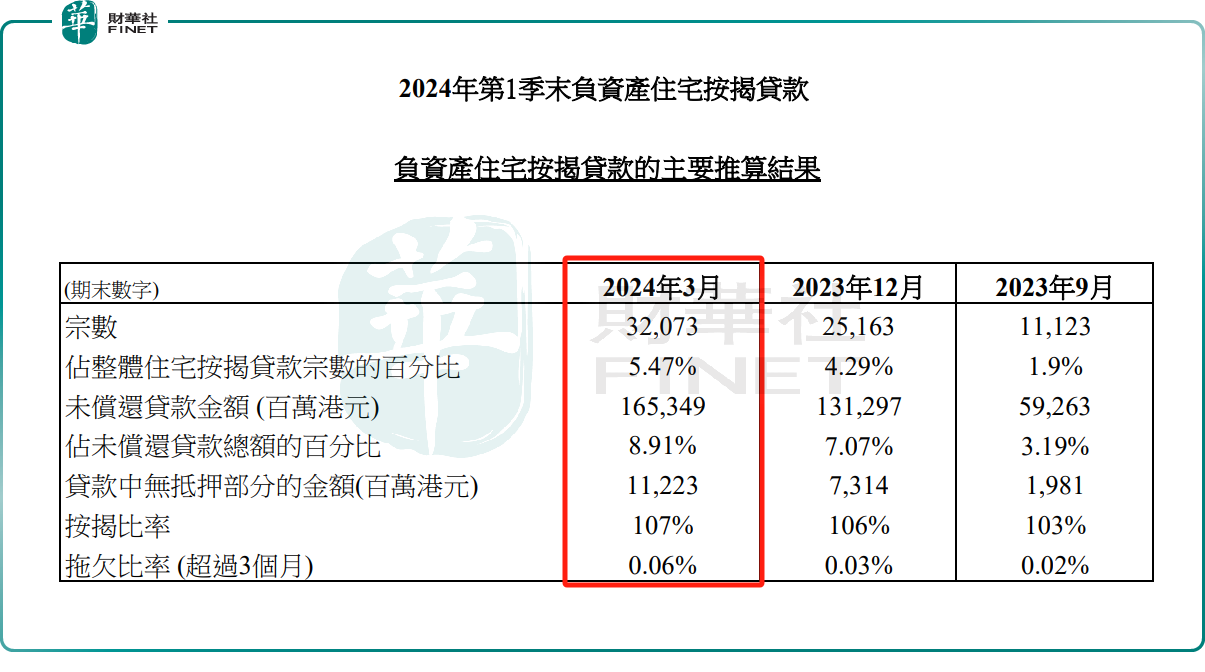

2024年一季度,香港负资产住宅按揭贷款宗数达到32073宗,创近20年新高,但较2003年6月历史峰值的105,697宗 ,仍有较大差距。

但是,负资产住宅按揭贷款金额在2024年第一季度末达到1653亿港元。据数据显示,该数据已经超过香港负资产问题最严重的时期是“沙士”(SARS)尾声时的2003年6月的1650亿元。这或说明3月楼市回暖尚未在最新数据中完全体现,凸显出当前负资产住宅按揭贷款压力不容小觑。

根据香港金管局数据显示,3月份未偿还按揭贷款总额没有明显变动,于3月底为18,534亿港元。按揭贷款拖欠比率维持于0.09%,经重组贷款比率维持于接近0%。从数据来看,未偿还按揭贷款总额已经保持在1.85万亿港元高位,但拖欠比率仍然低企,或反映出银行体系仍较为稳健。

值得注意的是,上述所得数字仅涉及银行提供并已知道为负资产的,当中并不包括涉及二按的负资产贷款的住宅按揭贷款(贷款的房子再抵押出去贷款购买第二套房)。这意味加上民间数据,实际“资不抵债”情况可能不容乐观。

香港金管局表示,由于银行没有客户在二按下的未偿还贷款的资料,因此无法知悉其中有多少宗属于负资产贷款。

香港金融管理局还称,负资产住宅按揭贷款宗数主要涉及银行职员的住屋按揭贷款或按揭保险计划的贷款。据悉,香港的银行职员贷款买房,能够享受到相对较低的房贷利率和首付比例。最高可以做到九成按揭,一成首付,而且利息较低。

目前,负资产住宅按揭贷款金额创出新高,背后逻辑很简单,房价下跌,资产缩水,高按揭比例房产,就更加容易出现“资不抵债”情况。而“资不抵债”带来最直接的影响是银行有机会“Call loan”。Call loan是指银行追讨贷款的行为,当借款人无法按时履行贷款还款义务时,银行可能会启动追讨程序。

虽说目前受金管局控制的未偿还按揭贷款市场仍较为稳健,拖欠比率仍然低企,但是非银行系统下民间借贷实际情况并不明朗,同时高利率及楼市跌势之下,不确定性及不受控风险可能会发生,香港金管局应给予高度重视。

在楼价尚未稳固企稳的背景下,任何负面消息都可能对购房者和投资者的信心造成冲击,甚至可能促使持有房产的业主加速抛售。最糟糕情况是怕出现骨牌效应或踩踏风险,按揭者陷入“Call loan”恐慌中,引发银行流动性风险。而这种恐慌情绪很可能被一些“不良势力”或“不明势力”所利用,进而引发更多不确定的风险和挑战。因此,必须保持警惕,采取有效措施应对当前形势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享