最新的3月份楼市数据显示,在二月份宣布「撤辣」后,香港楼市颓势仍持续。

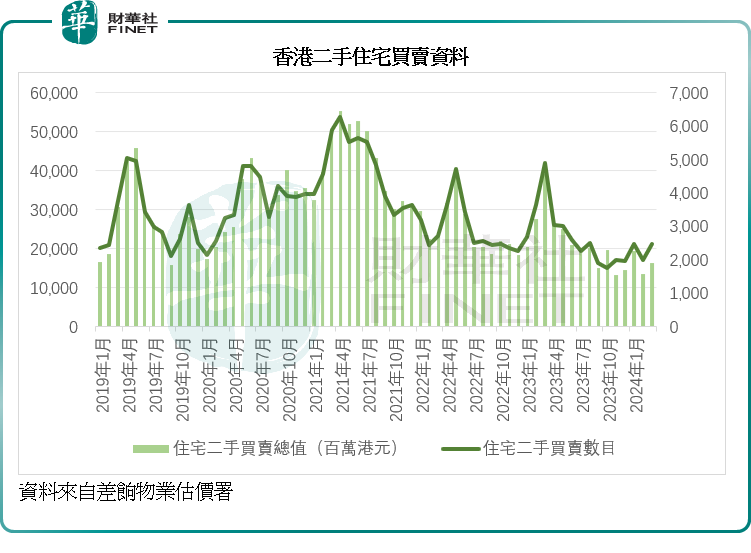

差饷物业估价署的数据显示,2024年3月份一手住宅买卖宗数为1,499宗,按年下降16.12%,一手住宅买卖总值按年下滑27.07%,至137.64亿港元;二手住宅买卖宗数更按年下滑49.58%,至2,472宗,二手住宅买卖总值更按年下滑58.23%,至162.98亿港元,见下图。

从数据来看,二手买卖跌势要比一手更为明显,或反映了市场的整体疲惫,一手住宅买卖或主要来自新盘以及新盘货尾单位,但从双位数跌势来看,就算「撤辣」,而且推出了众多的刺激经济措施,对楼市的推动作用仍非常有限。

利率高企应是其中一个重要原因,市民或更宁愿保持观望,等待美联储下一步举措,再作置业决定。以2024年3月为例,金管局的数据显示,当月新批按揭贷款利率有93.1%为以香港银行同业拆息作为定价参考,该利率随行就市,若利率掉头向下,每月支付的利息也可降低,更重要的是,利率下行将有利于提高交易活跃度,也让市场的供求关系更敏感。目前美联储的态度不明,转向降息的时间有可能延迟,也进一步压抑了交易意愿。

1983年10月起,香港特区结束浮动汇率制,而推出联系汇率制,按1美元兑7.8港元的固定汇率与美元挂钩,当美联储加息而导致利率走高时,香港的利率也得跟着。

在5月份美联储维持利率不变后,金管局随后也表示维持基本利率于5.75%不变,这也是2022年3月以来连续17次加息之后于2023年7月维持的水平,也就是说,从2023年7月起金管局就没有再加息,以保持与美联储加息步伐一致,所以,香港的大银行最优惠贷款利率依然高企:汇丰银行、恒生银行、中银香港均维持5.875%,渣打香港、中信银行香港、东亚银行、招商永隆银行的最优惠利率均维持在6.125%的水平。

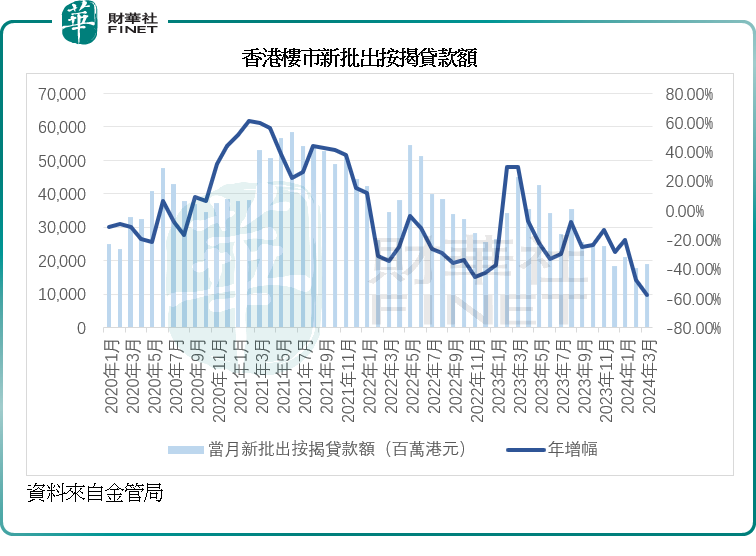

2024年3月,新批出按揭贷款宗数较上月增加453宗,至4,369宗,但是需要注意的是,这一增加主要因为2月份为农历新年假期,交投较少所致;按年比较,新批出按揭贷款宗数实际下滑53.34%,新批出按揭贷款价值更按年下滑57.61%,至190.5亿港元,见下图。

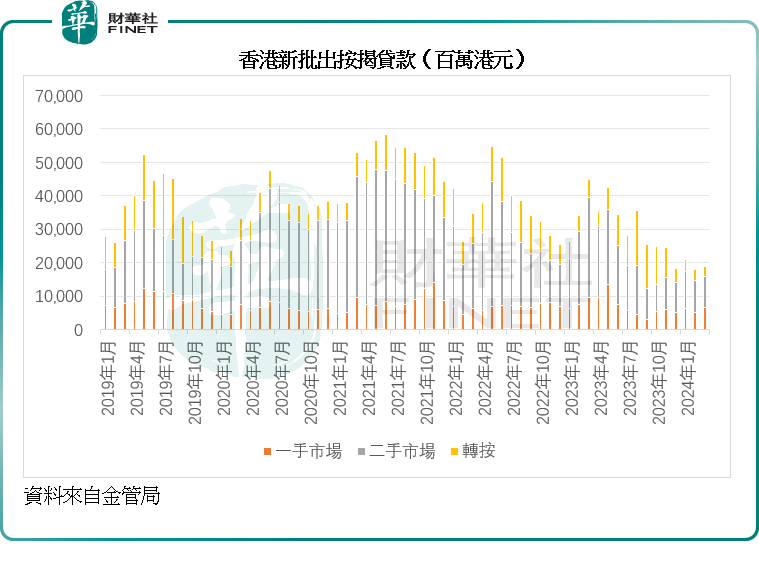

二手市场占了新批出按揭贷款的51%左右,而一手和转按(再融资)分别占34.6%和14.4%,见下图。

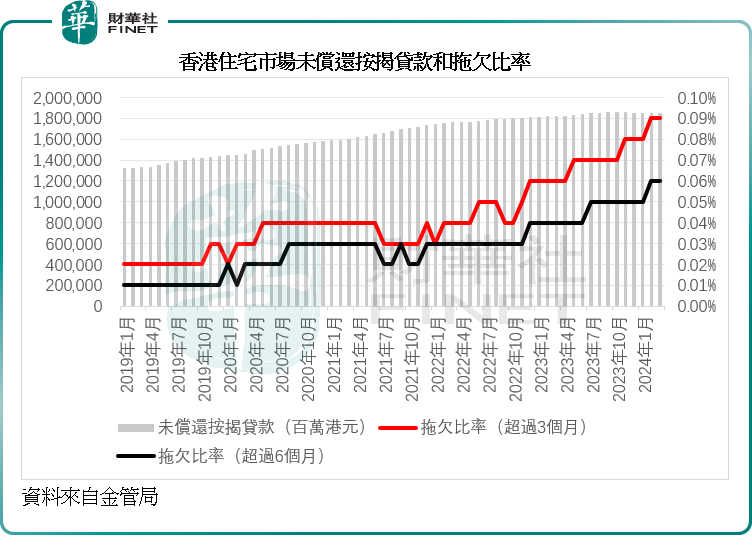

由于新贷款下降,未偿还按揭贷款额仅按年增加1.8%,至1.85万亿港元,而2023年、2022年、2021年和2020年末的增幅分别为2.50%、4.23%、9.75%和10.14%。

与此同时,超过三个月的贷款拖欠比率为0.09%,较上年同期上升了0.03个百分点,超过六个月的贷款拖欠比率为0.06%,较上年同期上升了0.02个百分点,见下图。

2024年3月份数据虽然较上个月见好转,那也只是因为2月份刚好是农历新年,交易基数较低,比较起来好看而已,如果与往年同期相比,在撤出「辣招」之后,香港的住宅市场表现并未见起色,特区政府或需要推出更多措施刺激经济和活跃楼市,否则,如果拖欠按揭的时间过长,任由美联储按照自己的经济表现来决定利率,而不采取有效的措施应对,将对本地楼市、经济和消费情绪造成难以承受的损害。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享