5月9日,港A两市华虹半导体(01347.HK)(688347.SH)均迎来大涨,其中港股及A股分别上涨8.81%、5.37%。

在今日盘后,华虹半导体公布了2024年一季度业绩。

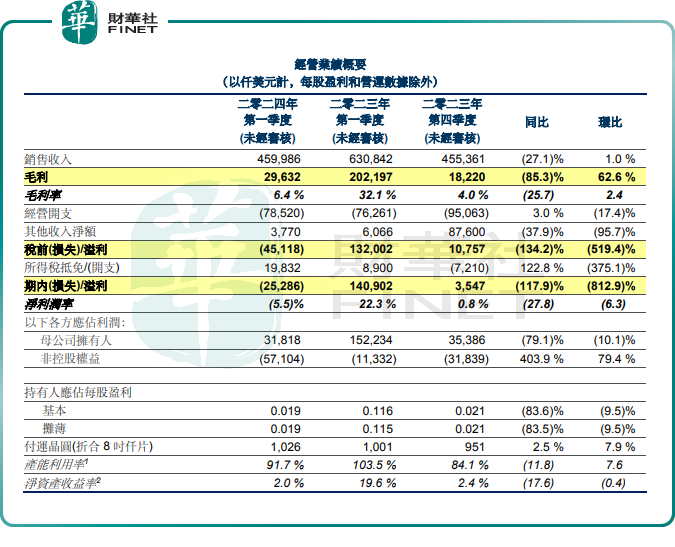

据财报显示,2024年第一季度,华虹半导体销售收入4.6亿美元,同比下滑27.1%,这主要是由于平均销售价格下滑,但收入环比增长1%。

在利润端,归母净利润为3180万美元,同比下滑79.1%,环比下滑10.1%;毛利2963万美元,同比下滑85.3%,环比大增62.6%;整体毛利率为6.4%,而上年同期为32.1%,主要是由于平均销售价格下滑,及产能利用率降低,但较上个季度已经上升了2.4个百分点。

华虹半导体总裁兼执行董事唐均君评论一季报称,“公司2024年第一季度销售收入符合指引预期;单季毛利率略高于指引。”

资料显示,华虹半导体是全球领先的特色工艺纯晶圆代工企业,专注于非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等“8英寸+12英寸”特色工艺技术的持续创新,目前公司生产的芯片已被广泛应用于不同市场(包括电子消费品、通讯、计算机、工业及汽车)的各种产品中。

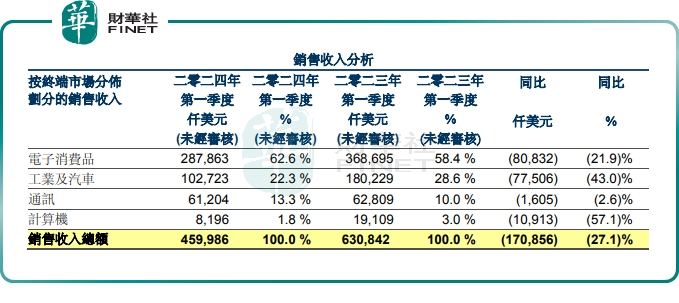

从终端市场来看,报告期内,电子消费品作为公司的第一大终端市场,贡献收入 2.9亿美元,占销售收入总额的62.6%,同比下降 21.9%。这主要由于超级结、智能卡芯片的平均售价及需求减少,部分被电源管理、闪存、CIS产品需求增加所抵消。

其次是工业及汽车领域,收入 1.03亿美元,占比22.3%,同比下降 43%,主要由于 MCU、智能卡芯片及通用 MOSFET 产品的售价及需求减少。

至于通讯赛道,期内收入 6120 万美元,同比下滑 2.6%,主要由于智能卡芯片需求减少。计算机领域则收入820万美元,同比下降57.1%,主要由于通用 MOSFET 及 MCU 产品需求减少。

总体来看,华虹半导体2024年一季度业绩下降,主要还是受到行业下行周期的影响。本轮半导体下行周期始于2022年,2023年晶圆代工产业经历了较为疲软的时期,晶圆制造企业面临着需求下滑、成本上升、竞争加剧等多重挑战。

值得关注的是,自2024年以来,在智能手机、PC需求改善及新能源汽车、智能制造、物联网等新兴产业的助力下,半导体行业已经出现复苏迹象。

因此,多家行业机构对2024年半导体行业的发展持较乐观的态度,都认为2024年会比2023年表现更好。

根据美国半导体行业协会(SIA)分析,因个人电脑、智能手机销售低迷,2023年全球半导体销售额预估同比下降9.4%,但2024年半导体销售额预计将增长13.1%。

世界半导体贸易统计组织(WSTS)也预计,2024年全球半导体营收将达5883.64亿美元,达到13%增长。

在一季报中,唐均君指出,整体半导体市场的景气尚未完全摆脱低迷,且由于季节性和年度维修的影响,第一季度是代工企业的传统淡季,但华虹半导体第一季度的产能利用率、销售收入、毛利率均实现环比提升,验证了公司特色工艺的市场需求总体向好。

针对第二季度的业绩指引,华虹公布预计销售收入约在4.7至5亿元之间;预计毛利率约在 6%至10%之间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享