由于香港经济萎靡不振,楼市整体波动大,香港本地银行变得更为谨慎,或意在防范「港版次贷危机」。

继今年1月市场传出多间香港主要银行已不再向杠杆比率偏高或者实力较弱的地产公司提供新融资后,近日,一些银行再在防风险方面「下一城」。

近日,市场传言称,香港有个别大型银行暂停非持有本港身份证的内地客户按揭申请。对此,有市场人士认为银行此举源于近期香港楼市火爆而引发的审批「塞车」现象。

中原按揭董事总经理王美凤表示,据悉有关个别银行并非「一刀切」暂停接纳内地客户的按揭申请,而是需按个案视乎是否能确定符合审批要求。她解释称,香港银行较难确认内地客的入息证明文件,亦并非如港人一样可于信贷数据库查阅其信贷纪录及债务状况,导致银行最近在处理内地客户按揭申请的时间有所延长,出现审批「塞车」。

经络按揭转介首席副总裁曹德明对此也认为是银行的正常操作,他表示,现时银行对按揭业务取态偏向审慎,成本高企下,除陆续削减现金回赠,对于物业种类、楼龄、借贷人职业背景以及国籍等因素,每间银行审批按揭申请的取态都会有所不同。同时亦会因应市况以及风险胃纳,不定期改变其按揭业务策略,但不至于完全煞停内地客按揭申请。

香港银行由于资金、服务等方面的成本较高,近期汇丰(00005.HK)、恒生(00011.HK)等多家大行收紧了现金回赠,甚至回馈直接清零,反映出银行对按揭业务取态非常审慎。星之谷按揭转介庄锦辉对此表示,银行启动「回赠清零」,主要由于香港经济疲弱令商业贷款需求减少,加上企业整体生意额及财务状况都不太「靓仔」,故银行对商业贷款审批变得审慎。

值得一提的是,香港银行或停办内地客按揭申请的背后,由于房价下跌,资产缩水,住宅市场负资产住宅按揭贷款显著增加,楼市潜在风险值得我们警惕。

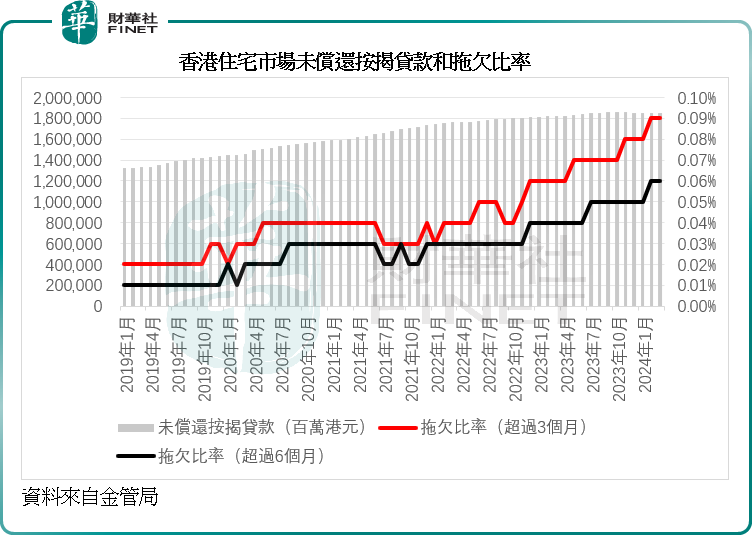

香港金管局数据显示,2024年一季度,香港负资产住宅按揭贷款宗数达到32073宗,创近20年新高。与此同时,超过三个月的贷款拖欠比率为0.09%,较上年同期上升了0.03个百分点,反映出业主贷款坏账上升风险正在扩大,有可能会对银行的资产质量造成较大压力,进而引发整个金融市场波动。

业内人士认为,此次传言的港银暂停内地客户按揭申请,或是银行作出防范信贷风险的举措,审批「塞车」只是其中一个因素。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享