5月16日,京东集团-SW(09618.HK)公布2024年第一季度业绩,公司实现营收2600.5亿元,同比增加约7.0%,实现归母净利润约71.3亿元,同比增加约13.9%,公司非美国通用会计准则下净利润达89.0亿元,同比增长17.2%,超出市场预期。

公司在一季度的各项用户指标实现大幅提升,其中,季度活跃用户数已连续两个季度保持同比双位数增长,用户的购物频次、NPS(净推荐值)和低线城市用户数量也明显提升。

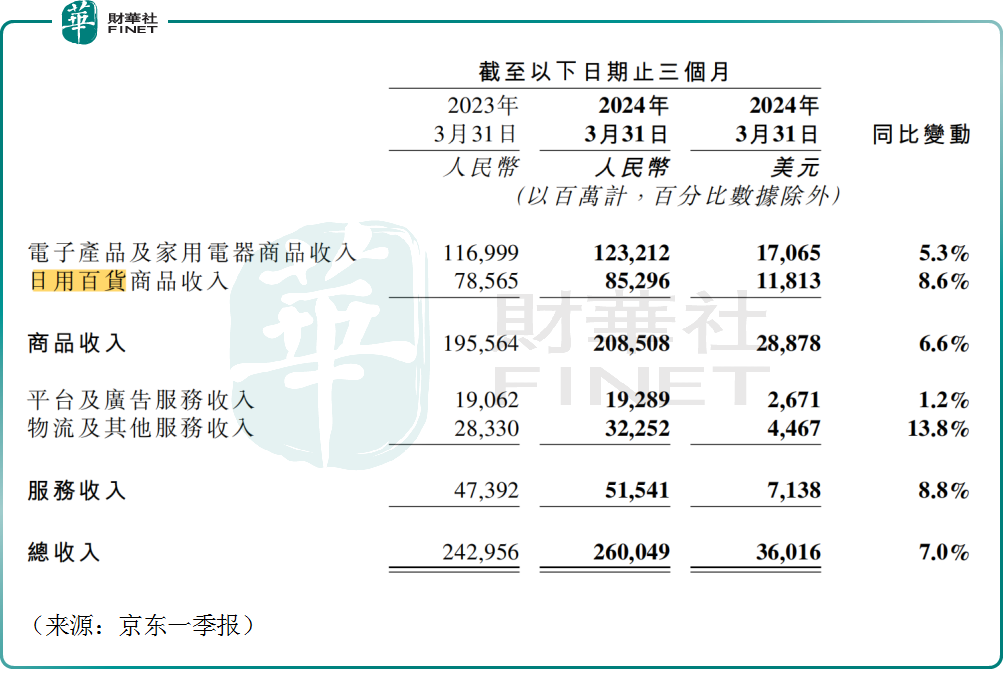

具体来看,一季度,京东商品收入中的日用百货品类收入达853.0亿元,同比增速达到8.6%,高于行业平均水平,该类目过去连续几个季度增速明显放缓,而本季度“元气”开始恢复。

这或许源于,在拼多多等新晋零售商的压力下,京东百亿补贴上线,近一年多以来,在经历品类扩充、比价机制的完善后,低价战略在更关注价格力的日用百货品类上开始显现威力。此外,京东在电商直播方面的拓展亦发挥作用。

京东CEO许冉表示,尽管商超品类的竞争非常激烈的,但我们对商超品类的增长充满信心,商超品类也将重新成为京东增长的重要驱动力,此外,家居家装、汽车、运动户外等品类也是未来的“发力点”,目前线上渗透率仍有很大的提升空间。

值得关注的是,京东系的物流亦是本季度一大亮点。财华社注意到,京东物流(02618.HK)一季度实现收入421.4亿元,同比大幅增长14.7%,营收、增速均超市场预期,其中外部客户(除京东集团)收入占比接近七成。

此外,京东物流一季度实现期间利润约3.22亿元,同比扭亏为盈,核心利润指标达到上市以来一季度最好水平。

业绩飘红的同时,管理层也在“真金白银”的回购,以彰显对未来发展的信心。公告显示,2024年1月1日至2024年5月15日期间,京东集团共回购98.3百万股A类普通股,总金额高达13亿美元。

今年是京东迎来在纳斯达克上市十周年,公司收入从上市前2013年的人民币693亿元增长16倍至2023年的人民币1.1万亿元,非美国通用会计准则下归属于本公司普通股股东的净利润由2.24亿元增长157倍至352亿元。

截至2023年末,京东为51.7万名员工创造全职就业机会,享受社会保险和住房公积金福利,就业岗位较十年前增长13倍。背后体现出国内经济的活力以及互联网零售的巨大潜力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享