近日,特区政府发布了2024年第1季经济报告。

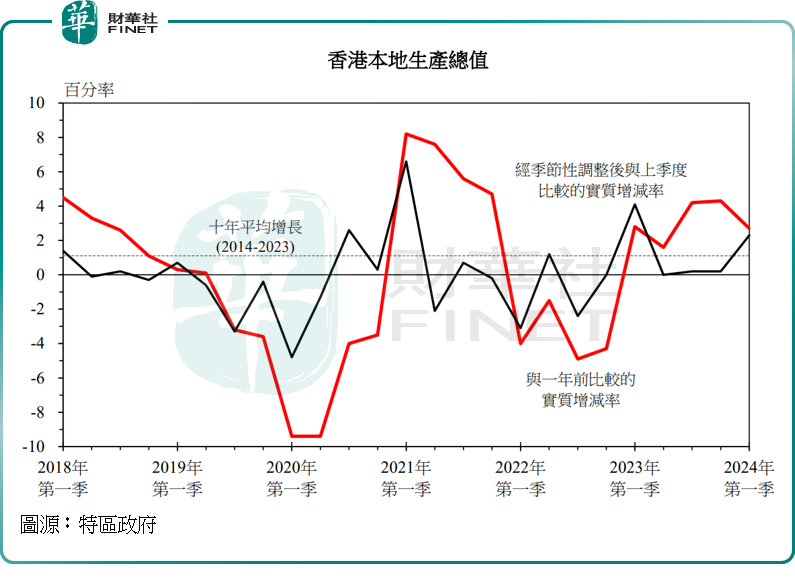

报告显示,实质本地生产总值按年增长2.7%,低于上季增幅4.3%;经季节性调整后按季比较,实质本地生产总值上升2.3%,上季的增幅为0.2%,见下图。

其中服务输出于第1季实质增长8.4%是主要的推动力,访港旅客人次回升推动旅游服务输出增长,以及运输、商用和其他服务输出的温和增长,抵消了金融服务输出进一步下降的影响。出口方面,比较基数低是高增长的一个重要原因,此外,输往内地的出口飙升抵消了输往美国和欧盟出口下跌。

值得注意的是,旅游服务输出增长40.4%,仅回复至2018年同季水平的53%而已。第1季访港旅客由2023年第4季的1070万人次上升至2024年第1季的1120万人次,相当于2018年同期水平的72%。

疫情已过去一年有多,香港这个旅游服务大都市的服务速度未如理想,反而更多的港人流向了大湾区,令本地的零售和服务业市场显示出中空。

可见,这一经济增长十分脆弱。当旅客体验不如预期、周边地区例如深圳等大湾区城市及新加坡推出更吸引的旅游设施、人民币和日元等货币汇率变得更具吸引力,香港的服务输出增长势头或会受到遏制。

香港第1季楼市表现

由于上季基数较低,2024年第1季送交土地注册处注册的住宅物业买卖合约总数上升29%,至9823份,但仍比一年前的水平低30%,其中一手和二手市场交易分别比上一季增加54%和21%,而买卖合约总值较上季上升12%,至770亿元,但仍较去年同期低36%。

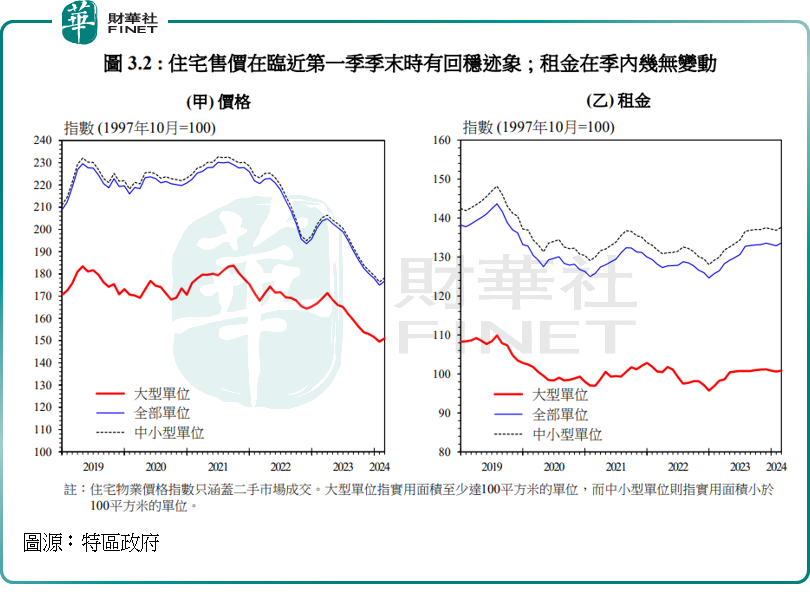

2024年第1季合计来看,香港楼价下跌2%。按面积分析,中小型单位和大型单位的售价在季内分别下降2%和1%。2024年3月的住宅售价平均较2021年9月的高峰低23%。

整体住宅租金在2023年大部分时间普遍上升后,于2024年第1季大致持平。按面积来看,中小型单位和大型单位的租金变动不大,见下图。住宅物业平均租金回报率由2023年12月的2.8%稍微上升至2024年3月的2.9%。

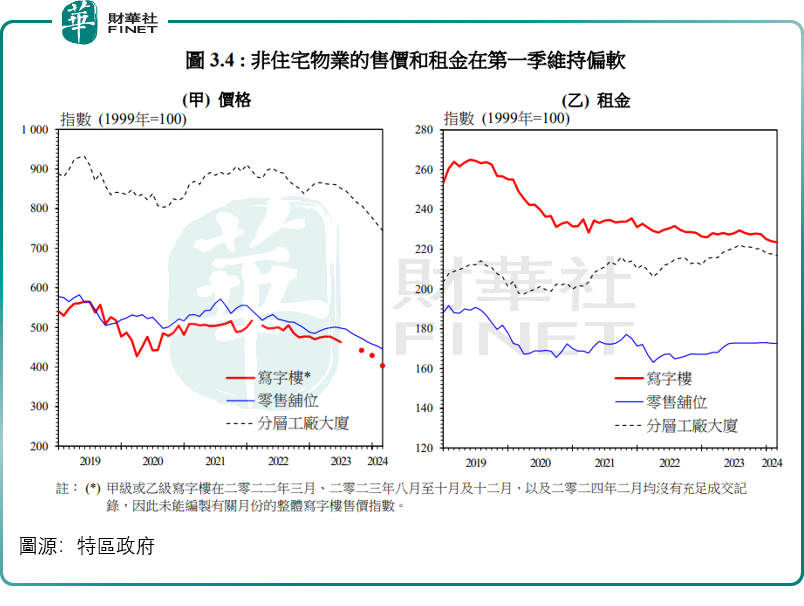

非住宅物业市场则仍然疲弱,见下图。

所有市场的交投活动进一步下降,售价和租金维持偏软。

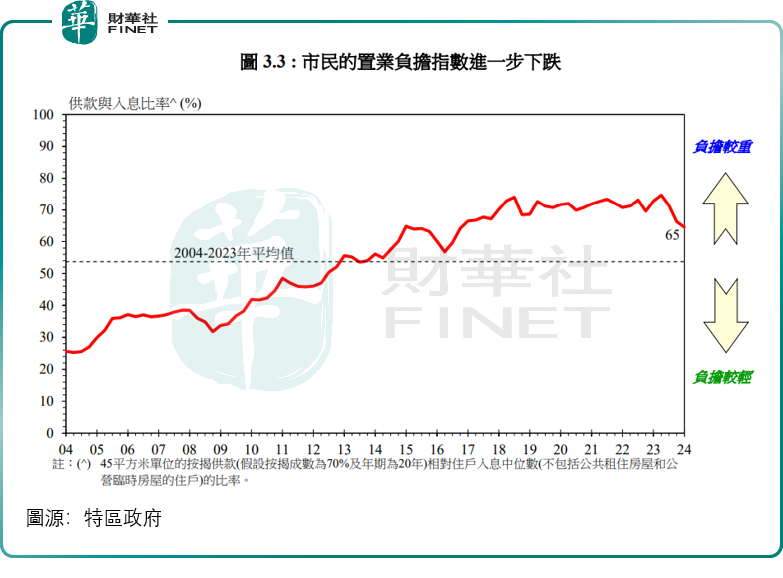

虽然住宅售价下跌,市民的置业负担指数(面积45平方米单位的按揭供款相对住户入息中位数(不包括公屋住户)的比率)在2024年第1季进一步下降至大约65%,但仍高于2004年至2023年期间54%的长期平均数,均值高于50%,意味着负担较重,见下图。

从这些数据可以看出,当前住宅租售价格走势仍然疲弱。更重要的是,商用物业的价格也持续受压。2024年3月整体写字楼租金较2023年12月平均下跌2%,其中甲级、乙级和丙级写字楼的租金分别下跌2%、1%和3%,与2018年和2019年各自的峰值相比,2024年3月的售价和租金分别平均低33%和16%。

甲级写字楼空置率更升至纪录高位,意味着本地的营商环境并不理想,在就业市场看似繁荣的背后,是众多大型企业的撤离,这些企业能够提供大量的就业职位,而随着这些企业的撤出,未来的就业形势或未必如此理想,特别是考虑到美联储继续维持高息利率的预期下,许多大型企业或不堪成本压力而进一步裁减职位和业务,这将对本港未来的就业形势构成压力。

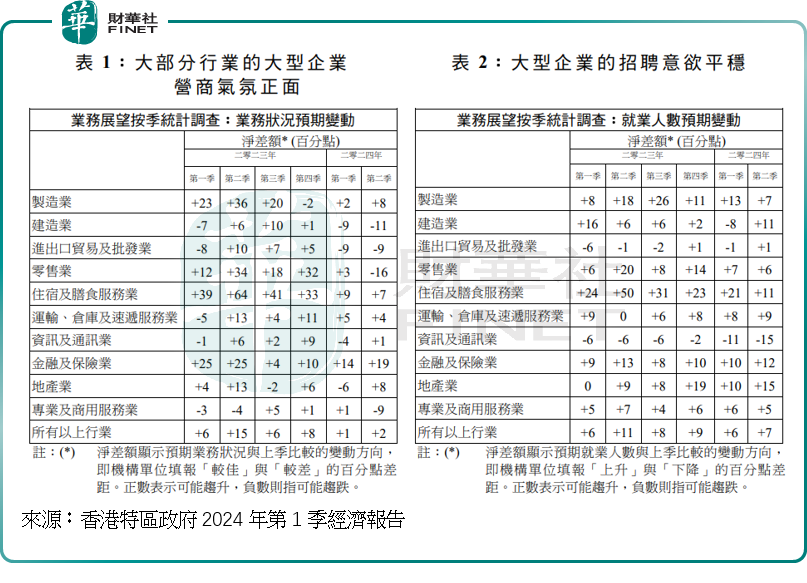

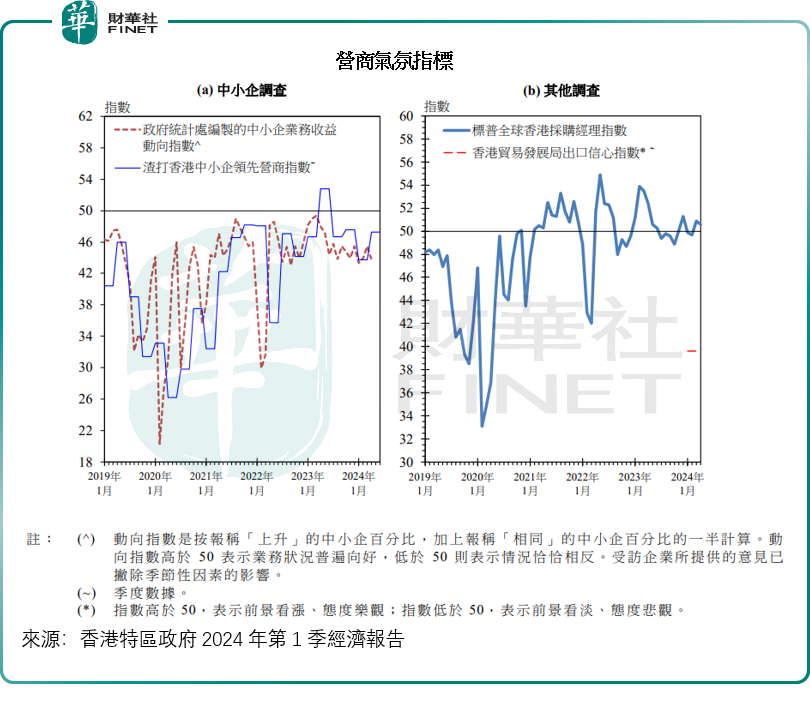

见下图,尽管报告声称营商气氛大致稳定,但是从许多支柱产业的数据可以看出,并不是那么理想。例如,零售业和专业及商用服务业的净差额转为负数,而建造业和进出口贸易及批发业的净差额继续处于负数区间,这些行业都是本港经济产值的主要构成部分。

反映中小企业表现方面的综合动向指数,由2024年1月的43.3上升至3月份的45.5,但是在4月又回落至43.8,低于50表示业务状况看淡,态度较为悲观。

此外,当前港人北上消费成风,不少本地老店掀起了结业潮,零售铺位的售价在2023年12月至2024年3月期间下跌4%,租金大致持平,与2018年和2019年各自的峰值相比,2024年3月零售铺位的售价和租金分别低26%和10%。从这一价格反映的供需关系,可以看出:即使熬过了疫情寒冬,零售业表现仍未如理想。

但是市民的置业计划通常是基于当前尚可的就业环境而作决定的,万一未来就业转差,收入锐减,对于按揭的可承担能力将大大削弱,断供导致收楼,楼市供应再增加,楼价会进一步下挫。

而特区政府在经济前景尚不明朗、商用物业市场如此疲惫不堪之时,仍以增加房屋土地供应作为首要政策,于2月公布2024年至2025年度卖地计划,其中包括8幅住宅用地,总共可供兴建约5700个单位,再综合各个来源(包括政府卖地、铁路物业发展项目、市区重建项目、私人发展和重建项目等),2024至25财年的私人房屋土地总供应预计可供兴建约1.51万个单位,比年度私人房屋供应目标1.32万个单位还要高出15%。

到2024年3月底估计未来三至四年一手私人住宅单位总供应量会增至11.2万个,在多幅住宅用地转为“熟地”后,还可额外供应3100个单位。

政府用意虽好,为了市民能上楼,而「谷」房屋供应,但是也要看市场的承接能力。

在当前的高利率环境、经济前景不明朗之际,猛然大推供应,必将令楼价持续受压,令已有按揭在身的业主百上加斤,得不偿失。最终不仅没能实现市民的置业梦想,还让更多业主负资产缠身,财务压力加重。

正所谓「授人以鱼不如授人以渔」,盲目增加房屋供应压低楼价,未必能让更多人上到楼,因为可能会令许多现有业主陷入被迫断供的窘况,而令楼市一蹶不振,经济更难起来;还不如通过提振经济,包括优化香港整体经济产业结构,提升置业者的财务实力,支持其置业计划来得稳妥和合理,通过基本面的提升来实现「上楼」更具可持续性。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享