5月20日,在理想汽车公布的第一季度业绩和第二季度指引低于预期后,在美上市的理想汽车(LI.US)盘前冲高后跳水,截至发稿前,该股跌幅扩大至5.22%。

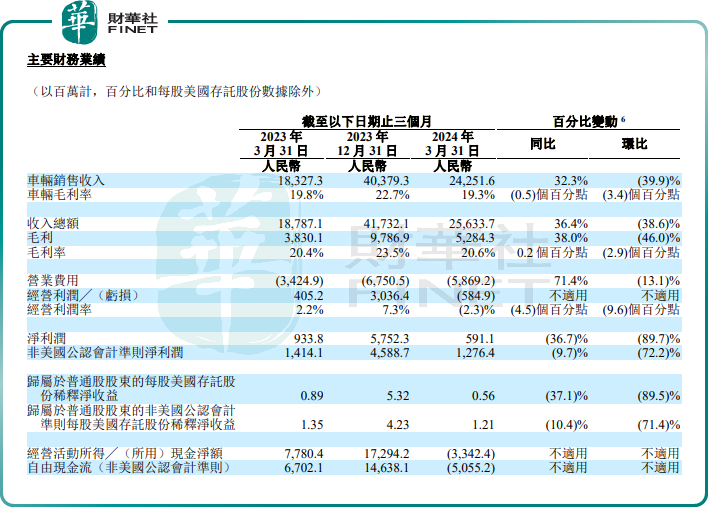

消息面上,理想汽车(02015.HK)发布了2024年一季度业绩,表现难言乐观。财报显示,理想收入为256亿元(单位人民币,下同),同比增长36.4%,环比减少38.6%;净利润为5.91亿元,同比减少36.7%,环比减少89.7%。

究其原因,这主要与理想一季度的交付量表现有关。理想汽车曾是雷打不动的新势力销冠,且呈现断层的领先,但随着AITO问界的起势,理想于今年前3个月交付量都败给了问界,失去新势力销冠的宝座,一季度合计交付新车80400辆,同比增长52.9%,环比下滑39%。

受交付量不佳拖累,车辆的销售额同步下滑,一季度收入243亿元,同比增长了32.3%,环比下降了39.9%。

理想汽车解释称,车辆销售收入同比增加,主要因车辆交付量增加,但部分被两个季度不同产品组合及定价策略变化导致平均售价降低所抵消。车辆销售收入环比下降,则主要受春节假期的季节性影响,及3月份销售订单不及预期导致的交付量减少。

另一关键信息是,理想汽车的毛利率也出现“滑铁卢”的尴尬局面。第一季度,理想整体毛利率为20.6%,而上年同期为20.4%,上季度为23.5%;车辆毛利率为19.3%,同比小幅下滑0.5个百分点,环比下滑3.4个百分点。这主要由于定价策略变化导致的平均售价降低。

展望第二季度,理想汽车交付指引和收入指引均不及预期。理想汽车预计营收299-314亿元,同比增长4.2%-9.4%,不及市场预估的386.3亿元;预计交付量10.5万至11万辆,而预估为130692辆。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享