5月23日,在港上市的明星科网股遭遇全面下跌,网易(09999.HK)重挫7.88%,阿里巴巴(09988.HK)、京东集团(09618.HK)也都超3%,板块内仅有BOSS直聘(02076.HK)、快手(01024.HK)录得上涨。

其中,快手之所以能独立于板块录得上涨或许和最新业绩显示公司越来越赚钱有关。

一季度营收实现增长,经调整利润大超预期

5月22日,快手发布了2024年一季报。数据显示,一季度,快手实现营收294.08亿元(人民币,下同),同比增长16.62%,超出预期;期内的归母净利润为41.19亿元,上年同期为亏损8.73亿元;期内经调整净利润为43.88亿元,同比增长10347.6%,大幅超出预期,也创下了单季历史新高。

分业务来看,一季度,线上营销服务收入同比增长27.45%至166.50亿元,占总收入的比例达到56.6%。这主要得益于公司依托AI及大语言模型能力,大力推动智能营销解决方案在各场景的应用,使得一季度活跃营销客户数同比提升近90%。

一季度,直播业务收入为85.75亿元,同比下降7.98%。快手解释称,是由于公司持续努力进一步建立长期可持续的直播生态系统。

其他服务收入则同比增长47.60%至41.83亿元,主要是由于电商业务的增长,表现为电商商品交易总额的增加。

数据显示,2024年第一季度,快手通过精细化运营提升买家转化效率,并继续丰富供给和拓展电商场域,电商业务GMV同比增长28.2%至2881亿元。

而在用户侧,2024年第一季度电商月活跃买家同比增长22.4%至1.26亿;在供给侧,一季度月动销商家数同比增长约70%,主要得益于新入驻商家持续保持活跃度。

值得注意的是,一季度的业绩之所以向好和快手的运营持续进步也有关系。

数据显示,今年一季度,快手应用的平均日活跃用户和平均月活跃用户分别达到3.94亿及6.97亿,分别同比增长5.2%和6.6%,快手应用的每位日活跃用户日均使用时长达129.5分钟,每位日活跃用户平均线上营销服务收入由上年同期的34.9元增长至42.3元。

抛出160亿港元回购计划,快手获机构上调目标价

除了越来越赚钱之外,快手的上涨或许也和推出的回购计划有关。

同样是5月22日,在发布财报后,快手宣布启动新一轮股票回购计划。

公告显示,根据新股份购回计划,快手可于未来3年内回购价值不超过160亿港元的B类普通股,直至2027年将举行的股东周年大会结束为止。

快手认为,现在进行股份回购可展示公司对自身业务展望及前景充满信心,且最终会为公司带来裨益及为股东创造价值。董事会也认为,公司现有财务资源足以支持股份购回并维持稳健的财务状况。

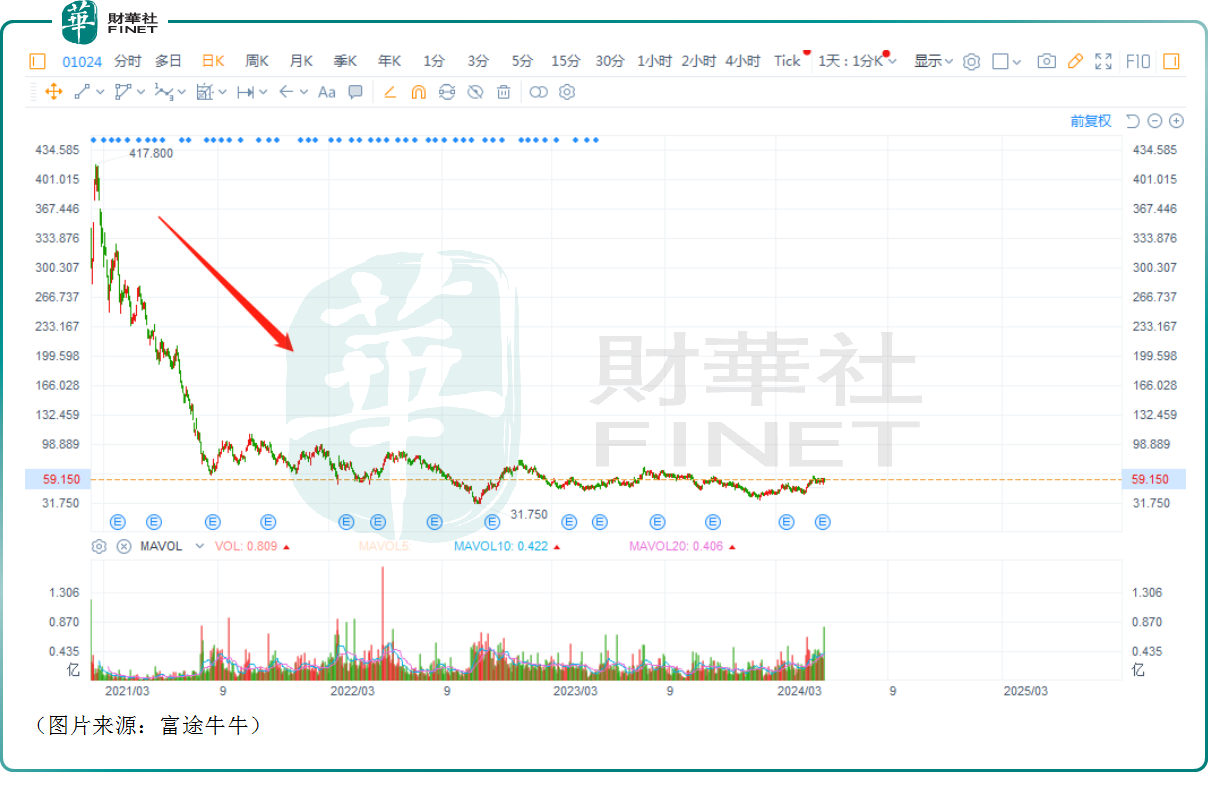

需要指出的是,过去两三年间,港股市场一度遭遇持续下跌,快手的股价也从最高点417.8港元跌到如今的59.15港元。

有一些投资者称,快手抛出巨额的回购计划或许也是认为公司被低估了,这些回购举措其实相当于是在“抄底”自己。

值得一提的是,在发布财报并抛出巨额回购计划后,快手也获得了多家机构的青睐。

其中,交银国际认为,快手的成本费用优化持续超预期,利润或仍有上调空间;中金公司上调快手目标价7%至75港元,价较当前股价有29%上行空间;大和确认予快手“买入”评级,目标价由85港元上调至90港元;杰富瑞也将快手目标价由78港元上调至83港元,维持“买入”评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享