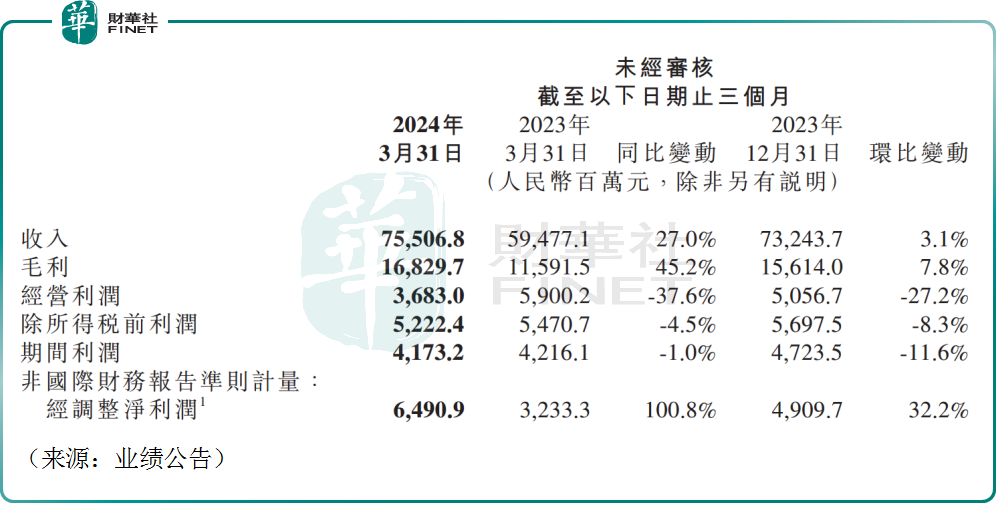

5月23日,小米集团(01810.HK)发布了2024年第一季度财报,营收755亿元(人民币,下同),同比增长27.0%。

具体来看,2024年第一季度,小米的智能手机分部收入为人民币465亿元,较去年同期增加了32.9%,手机业务仍是公司营收“基本盘”。

受益于消费电子市场的复苏,小米手机一季度全球出货量达到4060万台,同比增长33.7%,市占率达到13.8%,稳居全球前三。

“爆火出圈”的小米汽车自然是资本市场关注的焦点,由于SU7在4月才开始交付,小米本季财报并未体现汽车业务的全貌。数据显示,截止到4月末,SU7首月锁单量达到88063台,相比其他新势力厂商,小米可谓订单接到手软。

截至5月15日,小米SU7系列累计交付新车已达到10000辆。公司总裁卢伟冰表示,目前小米汽车工厂的产能爬坡在全力提速,计划于6月开启“双班模式”,日生产时间从8小时增至16小时,2024全年确保交付超过10万台,并挑战全年完成12万台的目标。

由于电动汽车业务研发开支增加,今年一季度,小米集团研发支出达52亿元,同比增长25.4%,一季度末公司研发人员已经达到17421位,占员工总数近一半,考虑到小米在扩招,年底或有望突破20000人。

值得关注的是,小米集团一季度经调整净利润达65亿元(包括智能电动汽车等创新业务费用23亿元),同比增长100.8%,创出历史新高。

盈利实现翻倍的原因,除了费用率得到控制之外,更主要原因在于各大业务板块毛利率水平均处于历史较高点水平,其中,IoT与生活消费产品业务毛利率为19.9%,亦创历史新高。

业绩公布后,5月24日截至发稿,小米股价小幅下跌3.17%,报收18.34港元/股。从二级市场的表现来看,市场对于该业绩表现似乎并未给予积极回应。

关于股价出现下跌的现象,部分投资者分析指出,由于市场对业绩向好的预期早已存在,并在前期股价的持续上涨中得到了体现。业绩报告发布后,虽然整体业绩表现符合市场预期,但利润端并未展现出显著亮点,这导致部分投资者对股价的期望有所调整,股价随市场大势进行震荡调整,属于正常的市场反应。

据财华社统计,自3月上旬以来,小米股价连续攀升,累计涨幅约40%。

对于后市,机构比较乐观,花旗发布最新报告称,小米集团2024年一季度业绩好于预期,该行调升小米港股目标价从21.9港元调升至22.4港元,距离当前股价仍有不小的上行空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享