5月24日,微博(09898.HK)全天走势低迷,截至收盘,跌幅为4.53%,报68.5港元/股,最新总市值为166.19亿港元。

消息面上,5月23日,微博2024年第一季度业绩出炉!从财报来看,该季度,微博业绩明显承压,其营收、利润双双下滑。

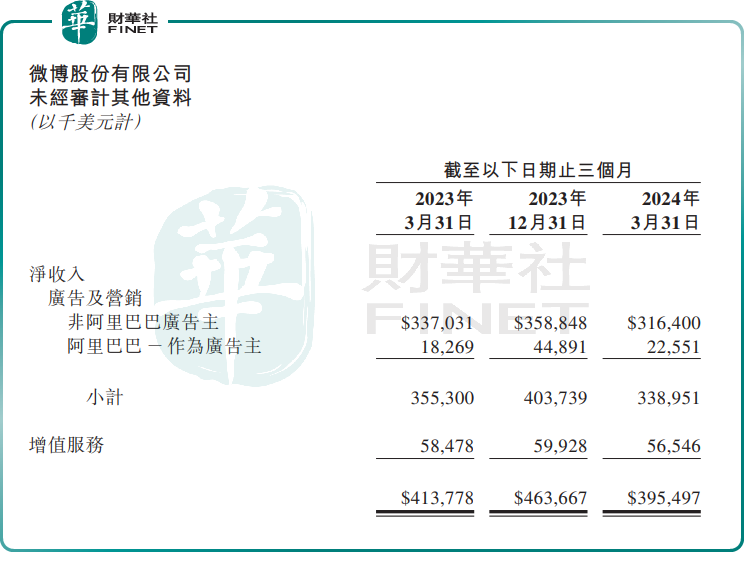

具体来看,微博第一季度净营收3.95亿美元,同比下降4%或依据固定汇率计算持平;归母净利润为4943.8万美元,同比下降51%;非公认会计准则下,归母净利润为1.07亿美元,同比下滑4%。

分业务看,微博有两大业务板块,分别是广告及营销业务,和增值服务(包括会员服务、线上游戏服务及社交商务解决方案等)。其中,广告及营销业务是微博的主要收入来源,其收入比重常年占比在85%左右。

值得一提的是,近几年来,受大环境影响,微博的广告业务正面临一些挑战。今年一季度,微博广告及营销收入3.39亿美元,同比下降5%或依据固定汇率计算持平。

其中,广告及营销收入(不包括来自阿里巴巴的广告收入)为3.16亿美元,同比下降6%,环比下滑12%;来自阿里巴巴的广告收入为2255万美元,同比增长23%,环比下滑50%。

市场分析称,微博广告业务表现乏力,主要有两大因素。

一方面,在于微博平台及其用户两端发布的变化。如,以微博热搜为代表的排行榜类广告投放阵地对用户的吸引力正在逐渐减弱,使得广告主的投放意愿降低。同时,随着“饭圈文化”兴起,这种文化现象在潜移默化地影响微博的舆论生态,可能进一步影响广告主的投放决策。

另一方面,随着抖音、快手、小红书等社交平台的不断涌现,极大地丰富了广告主的投放选择,也加剧了市场竞争,导致微博的广告吸引力有所减弱。

除了广告业务呈现颓靡态势外,微博的增值服务业务,表现同样不尽人意。该季度内,增值服务收入5655万美元,同比下降3%或依据固定汇率计算同比增加1%。

综上,通过2024年一季度的业绩财报,可以很清晰看到微博目前所面临的挑战。

在电话会议上,谈及广告业务的惨淡,微博首席执行官王高飞表示,“从一季度的情况看,比我们原来预想的是要乐观一些的。除了美妆拖累的比较重之外,大部分行业还是保持了正向的增长。但是我们也看到二个季度,从 3 月份, 4 月份开始市场很多消费行业又在转冷,但整体来看,我们对下半年三四季度比第二季度的预期可能会稍微乐观一些。”

王高飞强调,当前市场竞争激烈,整体经济环境下广告增长压力较大。对此,在广告策略方面,微博目前的主要策略还是强化优势领域和优势模式,优势领域当前就是IP热点营销和客户热点营销。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享