旅游业乃香港四大支柱产业之一,社会事件与疫情令香港这几年的旅游业一片萧条。

如今疫情已过,香港的旅游业复苏了吗?收租股何时能跟上大市?

旅客人次增长两成,但内地旅客增速放缓

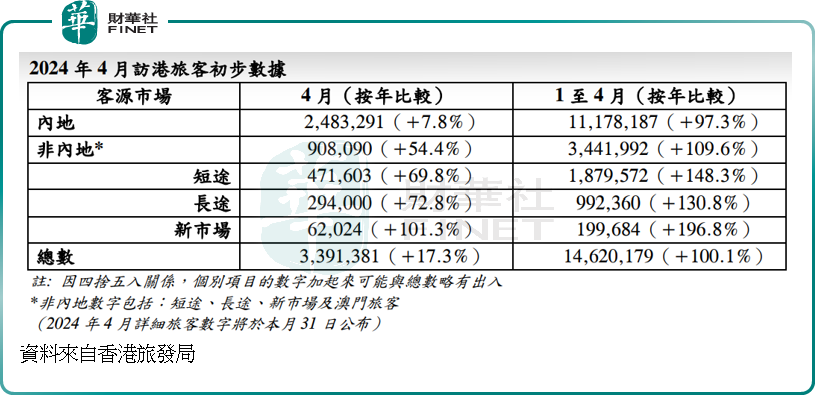

香港旅发局的数据显示,2024年4月份初步访港旅客数字为340万人次,较去年同期增长约两成,其中非内地市场的访港旅客量按年有超五成增幅,短途市场中来自印尼的访港旅客人次按年有八成以上的增幅;长途市场中美国和加拿大也有超八成增幅。

然而,从其数字可以看到,4月份的内地旅客增速仅按年增长7.8%,明显低于整体水平,见下图。

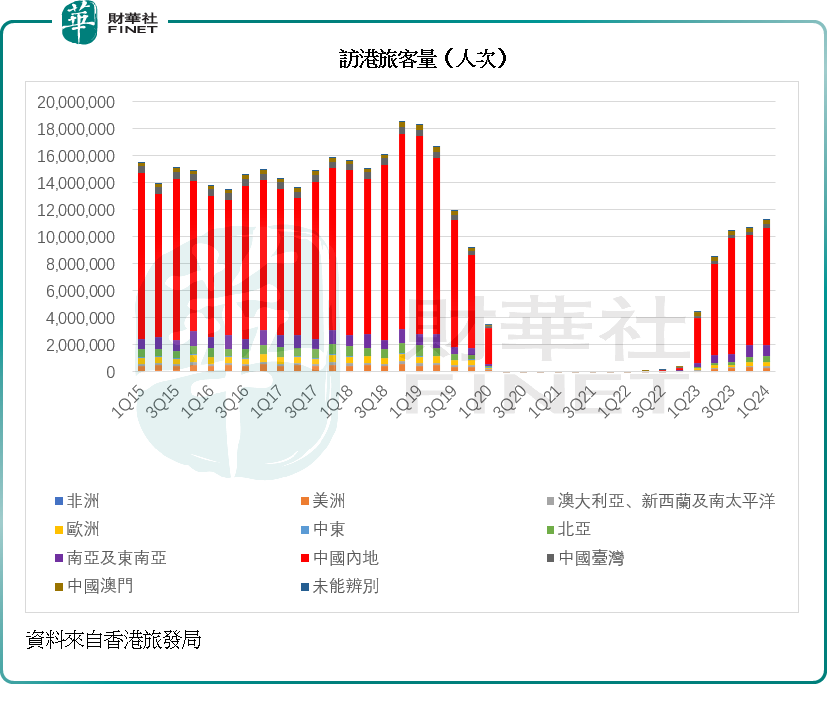

需要注意的是,无论其他地区的旅客增速有多强劲,内地旅客依然占了访港旅客的大部分,见下图。

2024年第1季内地旅客按年增长158.69%,至869.5万人次,占了访港旅客总数的77.43%,然而,这个旅客量仍远低于社会事件发生之前的2019年第1季,也就是说,旅客量尤其内地旅客量仍拥有巨大的增长空间。

因此,4月份内地访港旅客数量增速显著放缓,或许并非好兆头,有必要检讨旅游措施以及服务何以没有推动增长,反而让旅客望而却步。

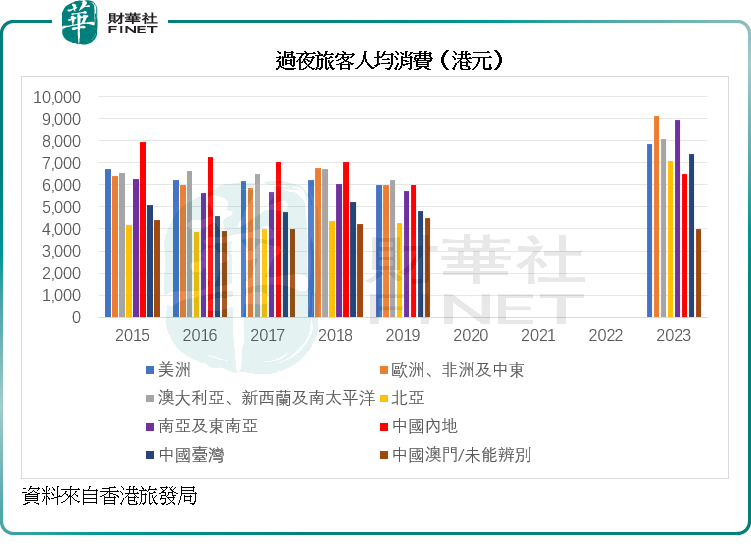

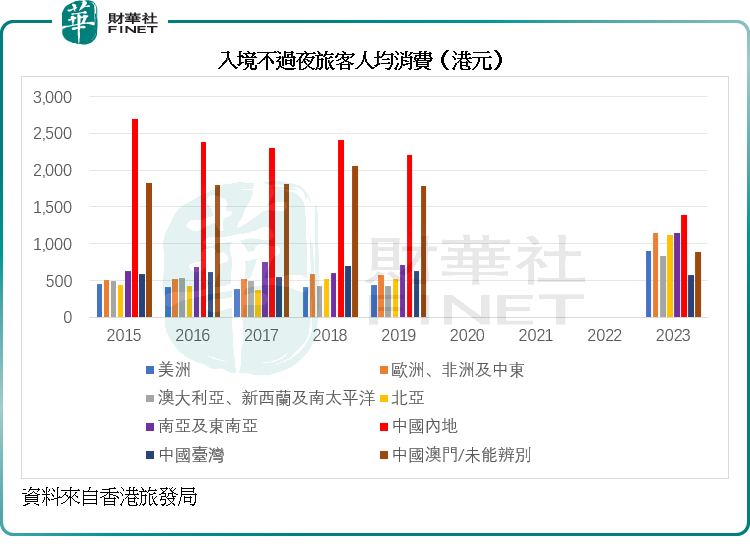

内地旅客一直是香港旅游业的主力军,不仅旅客人数众多,而且人均消费也处于上游。然而,2023年疫情开放首年,内地旅客的人均消费额明显回落,一方面或与汇率与收入水平变动有关,另一方面是否也意味着香港的商品和服务竞争力大不如前,以致内地旅客宁愿留在本地消费,也不再以香港作为首选购物目的地。

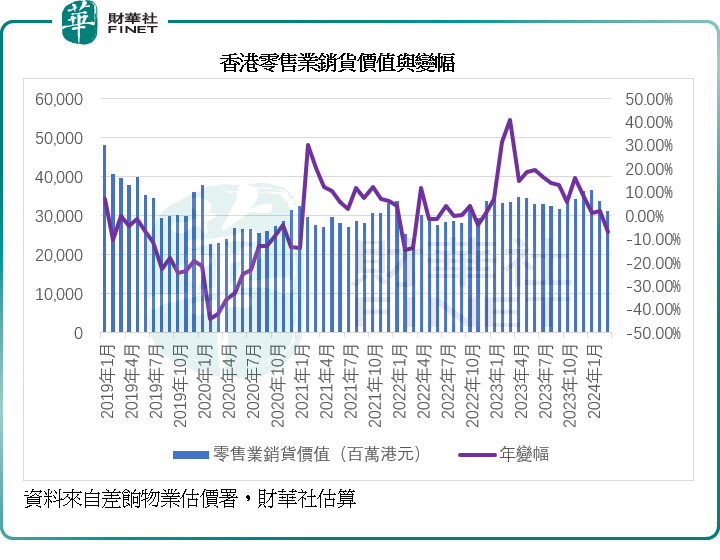

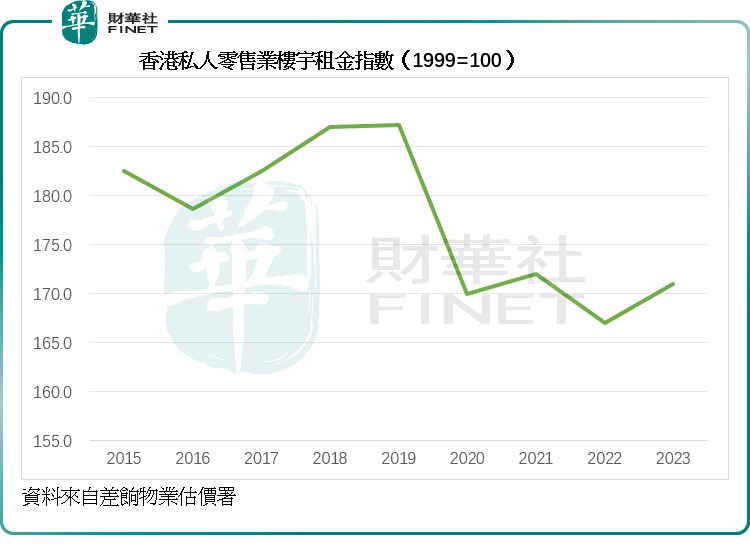

旅游服务业不给力,加上本地人北上消费成趋势,令香港的零售业与服务业增长迟迟未见起色,拖累了私人零售业楼宇的租金表现,见下图。

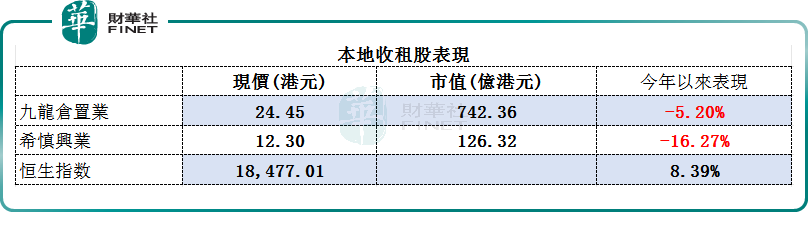

受此影响,香港收租股一直跑输大市。

收租股跑输大市

旗舰物业包括内地旅客最钟爱之海港城和时代广场的九龙仓置业(01997.HK),股价今年以来累计下跌5.20%。铜锣湾大业主希慎兴业(00014.HK)股价更累跌16.27%,相较期内恒生指数累计上涨8.39%。

本地酒店股也跑输大市。除了获大股东鹰君私有化的朗庭-SS(01270.HK)今年以来有三成涨幅之外,其他酒店股表现很一般。

香港业务仅占小部分的香格里拉(亚洲)(00069.HK)和大酒店(00045.HK),股价表现随有落后,但大致上仍能跟上大市,今年以来分别累计上涨5.41%和8.33%。

其他的本地酒店股则严重落后。信和旗下酒店旗舰信和酒店(01221.HK)累跌13.95%,富豪系百利保控股(00617.HK)和富豪酒店(00078.HK)分别上涨2.60%和下跌4.86%。九仓系海港企业(00051.HK)则下滑18.18%。四叔女婿郑启文旗下酒店上市公司顺豪控股(00253.HK)和顺豪物业(00219.HK)则分别为下跌1.43%和持平。

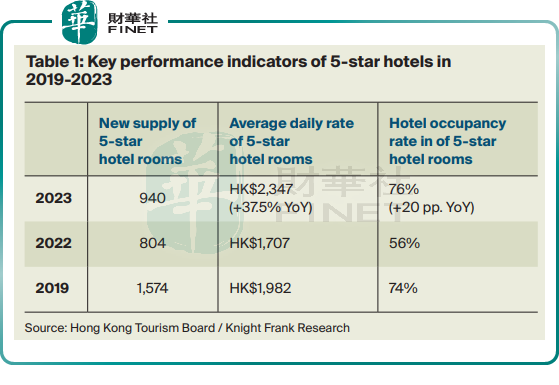

莱坊的香港酒店业数据显示,2023年香港五星级酒店的平均房价还按年上升了37.5%,较疫情前的2019年高出18.4%,而且五星级酒店入住率也更高(见下图),意味着旅客消费力并非大不如前,而是对服务与品质的要求更高,这正是香港旅游业界需要检讨的。

莱坊的报告还显示,非房价收入增长要高于房价收入,例如2022年非房价收入占酒店总收入的比重由2019年的53%上升至60%,反映会展与盛事游客和高消费群体的消费转变,这进一步印证旅客对于餐饮与实质性服务的需求。

因此,香港旅游业增长未如理想,并非仅仅是外围因素,内在原因也值得深度思考,特区政府在推出多项旅游措施吸引游客之外,更应该从深度的内在找原因。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享