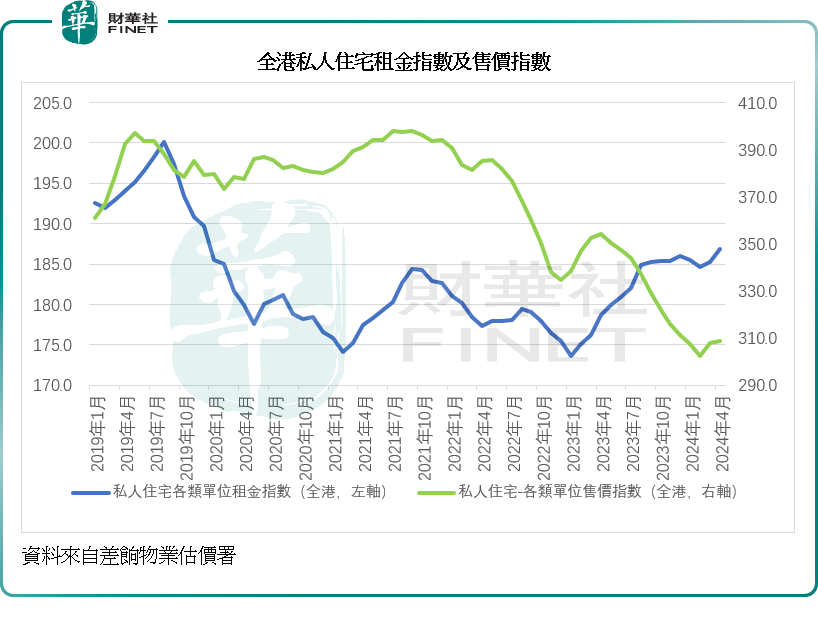

差饷物业估价署刚刚公布了2024年4月份私人住宅表现。全港私人住宅各类单位租金指数于4月份为186.9点,较上个月上升1.7点;售价指数则为308.7点,较上个月上升0.9点。

见下图,租金指数持续向上,而售价指数则为连续第二个月上升,但是仍显著低于上年同期(报344.0点)乃至疫情之前,反映交易市场仍然非常疲弱。

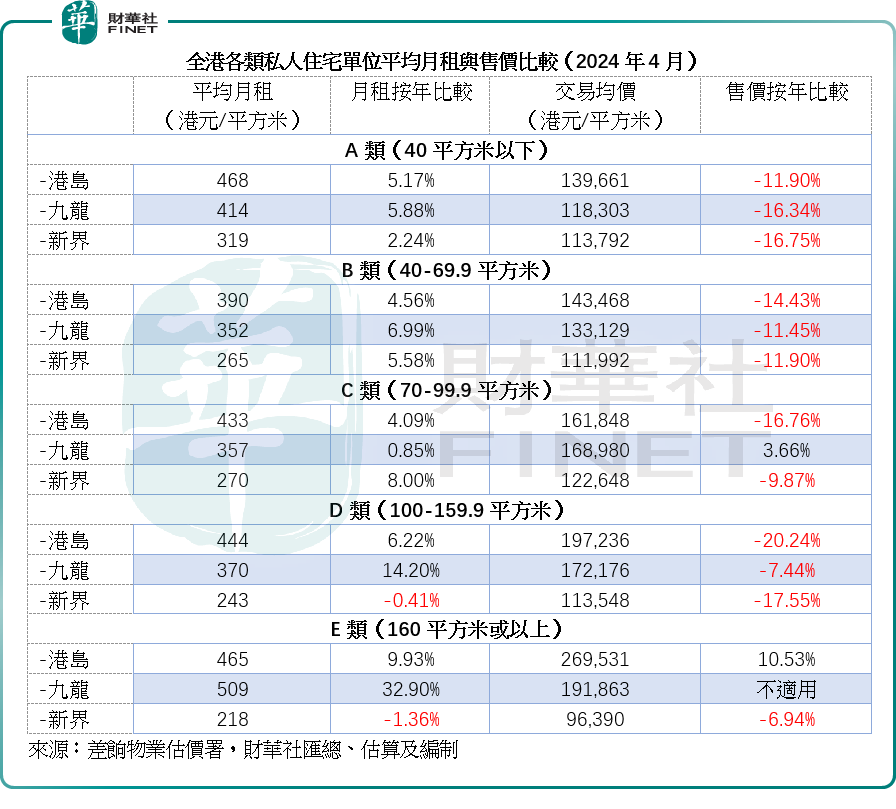

从细分领域(按面积计)来看,三区售价走势普遍弱于租金增速。

我们留意到,无论是相对于上年同期还是上个月,今年4月各区各类私人住宅单位的平均月租整体有所增长,其中九龙D类(面积介于100-159.9平方米之间)单位的月租按年增幅最大,达到14.20%,九龙E类(160平方米或以上)单位的月租年增幅为32.90%,按月增幅为26.62%,但由于成交量偏低,其数据或存在偏差。新界C类单位(70-99.9平方米)的租金增幅为第二大,按年上升8.00%,按月上升5.47%。

再来看售价,A类(40平方米以下)和B类(40-69.9平方米)私人住宅单位的4月份平均售价均较上年同期有双位数跌幅,其中,港岛、九龙和新界的A类单位平均售价分别按年下降11.90%、16.34%和16.75%,不过按月比较的话,港岛区稍微上升3.34%,九龙和新界则分别下跌1.67%和1.53%。

B类单位的售价表现同样不尽人意,港岛、九龙和新界的B类单位平均售价分别按年下降14.43%、11.45%和11.90%,不过按月比较的话,港岛和九龙的B类单位平均售价分别按月上升0.59%和3.11%,新界区则按月下降0.14%。

C类单位方面,九龙的平均售价按年有3.66%的增幅,也高于平均租金增幅0.85%,但港岛区和新界区的平均售价按年跌幅仍分别高达16.76%和9.87%。

三区D类单位的4月份平均售价全线下跌,港岛、九龙和新界的平均售价分别按年下降20.24%、7.44%和17.55%。

E类单位三区销售交易量于4月份均少于20宗,九龙和新界区的E类单位出租交易均少于20宗。

见下表,售价按年增幅大致上跑输租金增幅。

从各区各类私人住宅单位的租金均价与平均售价推算,由于售价跌幅较大,而租金价格略有增长,年租/均价(回报率)也有所提高,其中A类单位(40平方米以下)的回报率或最高,四月份港岛区、九龙区和新界区的私人住宅租金回报率或分别达到4.02%、4.20%和3.36%,均高于其他类别单位,而且均价/年租之比均在30年以内,也就是说业主若按区内均价买入住宅,以当前的区内租金均价放租,30年内可回本。

160平方米以下单位的租金回报率仍以港岛区较为优胜,E类(160平方米或以上)大面积单位的回报率则九龙占优,见下表。

从预计回报率来看,与当前的高利率对比,真正是「存钱好过收租」,而且私人住宅价格走势未见起色,前景不明,买楼吸引力偏低。

市场或预期美联储会在11月大选时减息,就算11月后不减息,2025年也大概率进入减息周期,有鉴于此,潜在买家或抱持观望态度,坐等降息周期来临再考虑置业。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享