6月6日,美团-W(03690.HK)揭晓了2024年首季度财报。整体来看,受益于经济持续回暖和消费复苏,一季度美团业绩表现亮眼,旗下各项业务均实现了稳健增长。

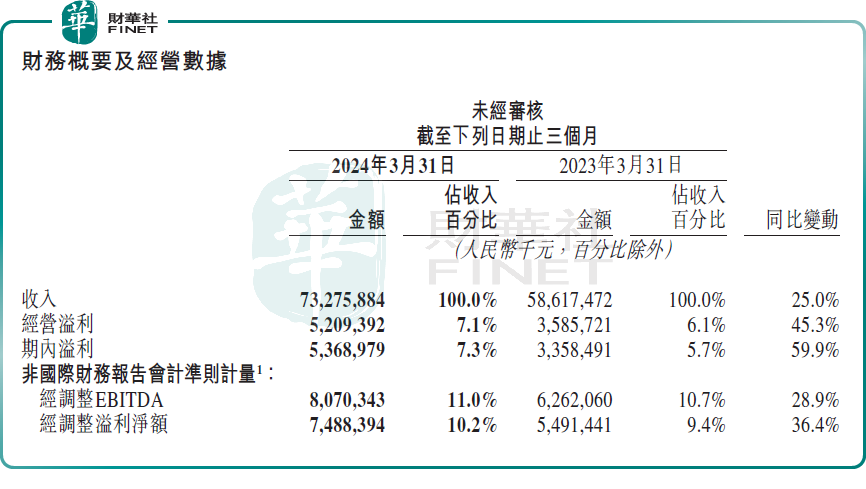

财报显示,今年第一季度,美团实现营收732.76亿元(人民币,下同),同比增长25%,超市场预期;期内,净利润为53.69亿元,同比增加59.9%;非国际财务报告会计准则计量,经调整净利润为74.88亿元,同比增长36.4%。

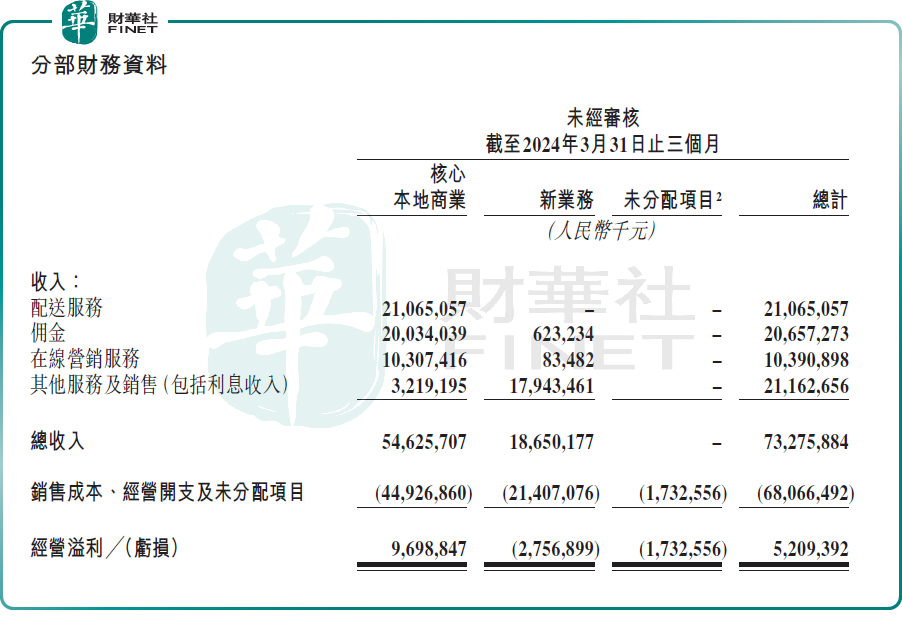

分业务看,美团的核心本地商业的收入同比增长27.4%至546亿元。该业务的经营利润97亿元,同比增长2.7%。

核心本地商业的收入增加,主要得益于即时配送、佣金、在线营销服务,到店、酒店及旅游业务等多方面的强劲增长。

其中,即时配送、及佣金是美团最核心的两大业务,它们的增长主要是由于美团平台上商户数量和交易笔数的增加,导致交易金额大幅提升。财报显示,本季度平台即时配送订单数同比增长28.1%至54.6亿笔。

不过,核心本地商业的经营利润率同比下降4.2个百分点,至17.8%。究其原因,这主要与美团的餐饮外卖,及美团闪购业务的平均客单价下降有关。

此外,在竞争加剧的情况下,为了吸引和保持用户,增加了交易用户激励、推广及广告开支,这些额外的成本也导致了美团经营利润率的下降。财报显示,今年第一季度,美团的销售及营销费用达139亿元,同比增长33.1%,占收入占比由上一年同期的17.8%提升至19%。

此外,期内的新业务收入同比增长18.5%至187亿元。该分部经营亏损同比收窄45.2%至28亿元,经营亏损率同比收窄17.2个百分点至至14.8%。这主要由于美团在新业务方面的运营效率有所提升,尤其是商品零售业务。

整体而言,美团在2024年一季度的业绩呈现出稳健增长的趋势,且在成本控制和盈利能力方面都取得了一定的改进。

市场分析称,随着市场需求的增长和公司战略的持续推进,美团的未来发展前景值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享