知乎,作为国内著名的知识分享与讨论平台,长期以来深受用户喜爱。然而,尽管用户基数庞大,社区生态十分活跃,但在其多年的发展过程中,“盈利难”一直是困扰知乎的一大挑战。

6月12日,知乎(ZH.US;02390.HK)披露了2024年一季度财报。综合来看,知乎在2024年实现了超预期的营收和毛利率的增加,同时在减亏方面也取得了一定进展,但亏损依然存在。

财报发布后,在知乎(ZH.US)美股走势低迷,收跌2.52%。6月13日,知乎-W(02390.HK)港股同步走弱,截至发稿前,跌幅为1.42%,报8.31港元/股。

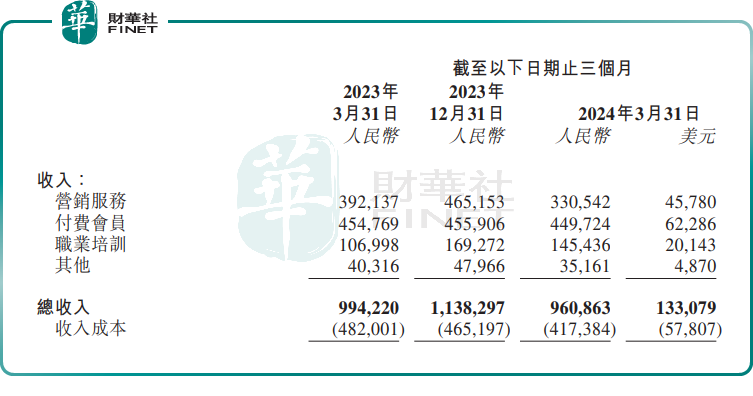

具体来看,一季度,知乎实现营收9.61亿元(单位人民币,下同),上年同期9.94亿元,市场预期9.26亿元;净亏损1.66亿元,同比收窄7.4%;归母净亏损1.65亿元,2023年同期则录得亏损1.81亿元。

毛利率方面,知乎今年一季度的毛利率已从去年同期的51.5%提升至56.6%,连续六个季度取得同比增长。这主要归功于知乎的商业化能力增强。

分业务看,付费会员为知乎最主要的业务支柱。一季度,该业务收入为4.5亿元,占比46.8%,同比下滑1.1%,主要由于平均月订阅会员数量轻微下降所致。

据了解,目前知乎的付费内容还是以文字内容为主。其中,“盐言故事”作为知乎旗下的网络文学平台,汇聚了大量优质的原创内容。

这些内容不仅吸引了大量读者的关注,同时也为知乎平台带来了丰富的付费用户群体。截至一季度末,知乎的平均月活跃用户达8900万人;平均月订阅会员达1480万人。

另值得关注的是,在当前火热的短剧赛道上,知乎也具备较大的想象空间。今年3月份,知乎“盐言故事”宣布与快手-W(01024.HK)达成合作,将共同开辟短剧赛道,合作包括故事IP的短剧开发和版权库的开放。

营销服务业务是知乎的传统业务之一,一季度收入为3.3亿元,占比约34.4%,同比减少15.7%。该业务下滑的主要原因是知乎不断改进服务,从战略上专注于提高利润率。

得益于知乎在线课程的愈加丰富,今年一季度,职业培训业务表现尤为出色,成为知乎的主要增长动力。其收入由去年同期的1.07亿元上升至1.45亿元,同比增速高达35.9%。

据悉,第一季度,知乎知学堂一方面巩固CFA、AGI、软考等优势品类,联合CFA协会、微软等机构为用户带来优质内容服务,另一方面则不断拓宽产品线,新增四六级考试课程品类,满足用户更多细分需求。

展望后市,对于投资者最为关心的盈利问题,知乎在业绩会上进行了回应。

知乎创始人、董事长兼CEO周源表示,2024年我们通过提升运营效率和加速减亏,在实现盈亏平衡目标方面取得了实质性进展。他强调,相信AI搜索功能蕴藏的潜力及可信赖社区不断凸显的价值,将为知乎的可持续增长提供全新的动力,也为本年度单季度盈利明确了方向。

知乎CFO王晗补充道,本季度,公司优化了成本结构并提高了商业化效率,同时我们大幅削减社区相关的新用户获取成本,并在多条业务线上维持较高的投资回报。凭借持续有力的战略执行,我们将朝着实现盈利的目标稳步迈进。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享