近日,宏安地产(01243.HK)发布了最新财年(年结日为3月31日)的盈警。

公告显示,截至2024年3月31日止财政年度,宏安地产的股东应占综合亏损不多于8.5亿港元,上一财年则是取得溢利约2.1亿港元。

据悉,宏安地产由盈利转为亏损主要有三方面的因素:1)香港房地产市场持续低迷,导致集团持有的发展中物业大幅撇记至其可变现净值;2)本年度竣工住宅项目销量及交付量减少,导致集团综合收益大幅下降;3)本年度融资成本大幅增加。

进一步细看,上述的第1点及第2点都是因为香港楼市低迷,包括价格和销量;而第3点其实是因为美联储加息,香港基于联系汇率制度也处于高利率环境之中,同时这一点亦是导致楼市低迷的原因之一。

值的注意的是,过去一两年间,楼市低迷、高利率环境是整个行业均需面对的问题,这些因素也影响到了香港地产商的业绩表现,即使是那些头部企业。

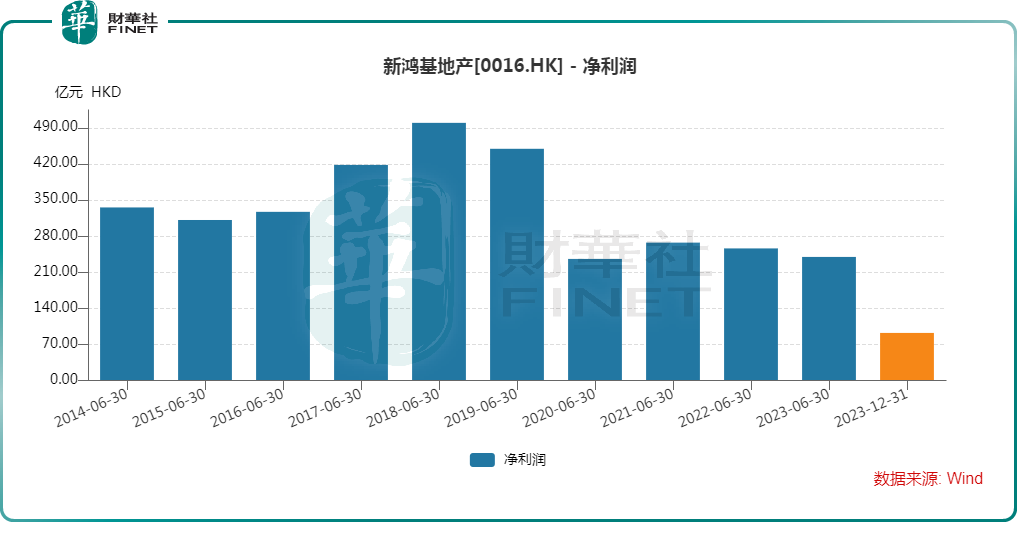

Wind数据也显示,2021/22年度(年结日6月30日)、2022/23年度,新鸿基地产(00016.HK)的净利润遭遇了连续下降。

而从目前的情况来看,高利率环境的改善还需要看美联储的动态。

6月12日晚间(北京时间),美国公布的5月CPI数据全面弱于预期,这导致9月降息预期升温。

同日稍晚,美联储如预期般宣布维持当前5.25%至5.50%的利率目标区间不变。更关键的是,美联储主席鲍威尔重申了暂无降息计划,还要继续观察更多证据,确保通胀正朝预期方向发展。

而在日前,明尼亚波利斯联储主席卡什卡利在接受采访时表示,今年将降息一次是“合理预测”,但要等到12月。

鲍威尔的发言有一些鹰派的味道,相较于市场预期,卡什卡利则是更为明显的鹰派。

高息环境暂时无力改变,因此地产商能指望的其实就是提振香港楼市,让市场摆脱低迷。

值得一提的是,港府于2月28日全面撤辣,就是旨在提振香港楼市。

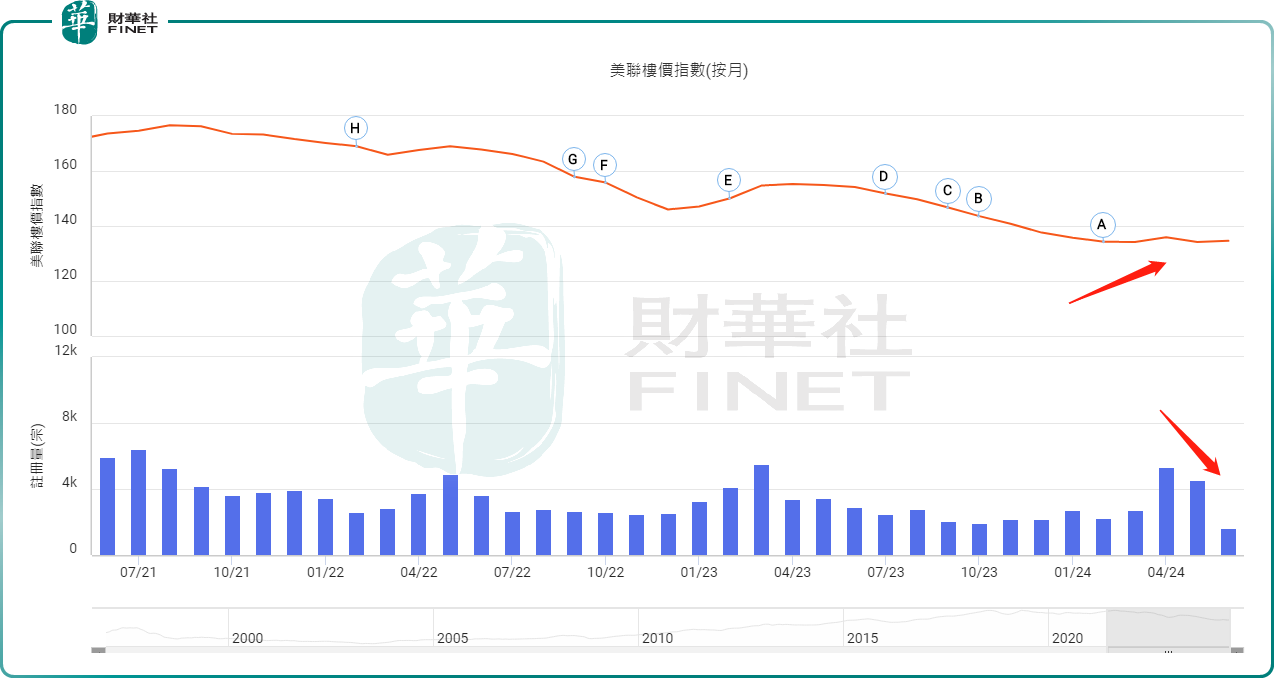

而从结果来看,全面撤辣后,香港楼市的成交量迎来增长,并在4月出现显著扩大,被称作是迎来了“小阳春”。

不过,自5月开始,香港楼市的成交量又开始回落,表明全面撤辣带来的刺激效果在逐渐衰退。

更关键的是,全面撤辣对成交量还有比较明显的刺激作用,但对香港楼价的作用却微乎其微,目前楼价依然在相对低位徘徊,如美联物业的数据所展现的那样。

另外相较而言,全面撤辣后,一些实力雄厚的大型地产商趁机劈价卖楼,或是此次成交量放大的主力,而那些中小型地产商就要吃亏一些。

总体来看,受限于楼市低迷、高利率环境,这两年香港地产商过得稍微苦一些,全面撤辣虽然带来了一些帮助,但并不能让楼市摆脱低迷,也不能让地产商真正“解渴”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享