6月18日,港股自身免疫第一股荃信生物-B(02509.HK)午后直线拉升,收盘大涨20.17%,至28.3港元,收复过去半个月失地,市值重回62亿港元上方。

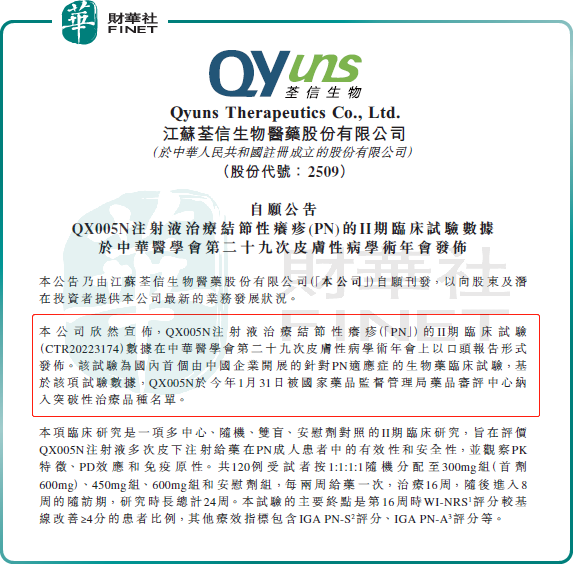

消息面上,近日,荃信生物公布,QX005N注射液治疗结节性痒疹(PN)的II期临床试验数据在中华医学会第二十九次皮肤性病学术年会上以口头报告形式发布。

据悉,该试验为国内首个由中国企业开展的针对PN适应症的生物药临床试验,研究结果显示,本次临床试验各剂量组的主要终点完全达标。基于该项试验数据,QX005N于今年1月31日被国家药品监督管理局药品审评中心纳入突破性治疗品种名单。

资料显示,荃信生物,是一家专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,产品管线涵盖了在中国自身免疫和过敏性疾病有明显医疗需求的四个主要领域,即皮肤、风湿、呼吸道及消化道疾病。

荃信生物拥有两个自行开发的核心产品QX002N及QX005N,核心产品有19项专利及专利申请。除核心产品外,该公司还有其他7种管线候选药物,其中4种处于临床阶段。

从商业化前景来看,其核心产品QX002N优先开发的适应症是强直性脊柱炎(AS),目前已处于临床三期。

据悉,强直性脊柱炎在中国的患病率相对较高,属于慢性自身炎症性疾病。根据最新研究数据,中国强直性脊柱炎的患病率约为0.25%到0.5%之间,即每1万人中约有25到50人患有此疾病。可见,QX002N具有较大的市场潜力与价值。

QX005N,其研发进展则落后于QX002N,最快的成人中重度AD、PN、CRSwNP适应症均处于临床二期阶段。

中泰国际曾发布报告指出,对于荃信生物,应重点关注核心产品QX005N、QX002N及2024年有望上市的QX001S针对的特应性皮炎、强直性关节炎药物、中重度斑块型银屑病的生物制剂需求前景。该行认为特应性皮炎生物制剂与银屑病药物需求增长将较快。

不过,需要指出的是,荃信生物目前尚未实现商业化,因此没有任何收入。但研发新药是相当“烧钱”的,公司在新药研发上的持续投入,导致其近年来持续面临账面亏损。

财务数据显示,2021-2023年,荃信生物归母净亏损分别为4.11亿元(人民币,下同)、2.98亿元、5.08亿元。与此同时,研发支出也显著增长,2021-2023年,荃信生物研发费用分别为1.52亿元、2.57亿元、3.64亿元。

因此,需要提醒的是,作为一家生物医药科技公司,荃信生物后续的市场表现取决于多种因素,包括公司的经营成绩、市场竞争格局、行业发展趋势及研发项目进度等。投资者仍需谨慎评估公司的实际情况和市场环境,以做出合适的投资决策。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享