近日,一家主要服务欧美富裕阶层用户的私人飞机制造商——西锐飞机有限公司(以下简称“西锐飞机”)成功通过港交所聆讯,将成为港股市场“私人飞机第一股”。

西锐飞机预计将很快登陆港交所主板,中金公司为其独家保荐人。对于此次港股上市募资所得款用途,西锐飞机计划用于推动产品组合、现有产品、特性及功能,提升生产效率及产能,以及提升及扩展服务、销售等。

面向欧美富人市场,共卖逾1万架私人飞机

西锐飞机起源于美国,后被中国通用飞机龙头中航通飞全资收购,成为中国央企的一员。

在全球私人飞机市场,西锐飞机已稳坐行业头把交椅的位置。按已交付量计,于2023年,公司于全球私人航空市场的市场份额为32.0%,排名全球第一。

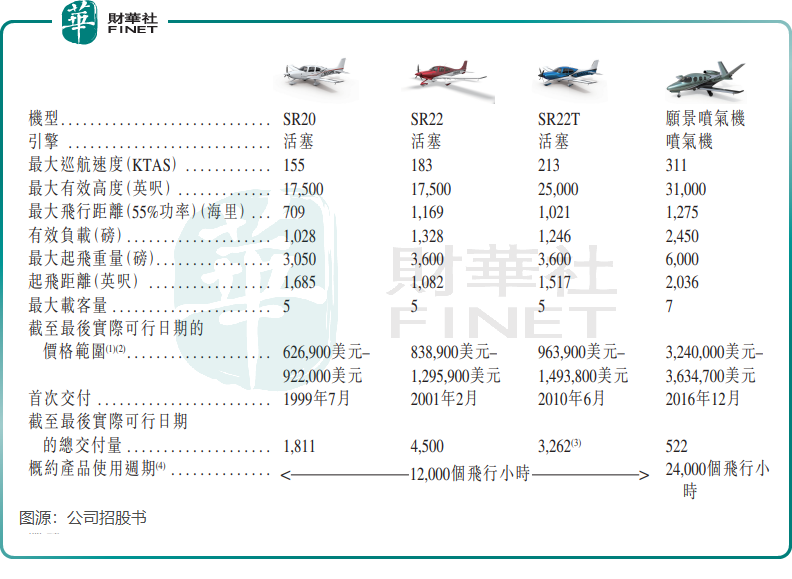

西锐飞机旗下拥有两大私人飞机产品系列——SR2X系列活塞飞机和愿景喷气机,价格区间从62.69万美元(约合人民币455.2万元)到363.47万美元(约合人民币2639万元)不等。

西锐飞机的私人飞机售价对于全球高净值人群来说还算“亲民”,因此西锐飞机获得很多高净值人群的青睐,尤其是对私人飞机兴趣浓烈且相对富裕的欧美富人阶层。西锐飞机主要针对欧美富人展开业务,这也是其过去几年运营数据及收入表现实现稳定增长的原因。

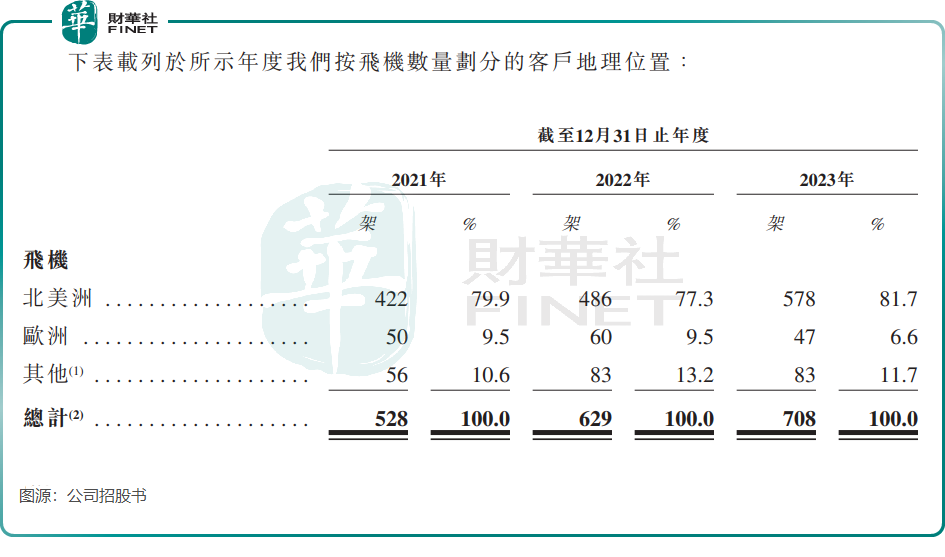

招股书显示,2021年至2023年,西锐飞机分别交付528架、629架及708架飞机,远高于公司同行的平均年交付量。自成立以来,西锐飞机累计交付超过1万架飞机,消费群体主要在欧美市场。

根据招股书,在过去三年西锐飞机交付的飞机中,有80%左右来自于北美洲,来自欧洲市场不到10%,其他市场主要是非洲、亚洲及澳洲等地。

不过未来北美洲的富人恐怕难以继续担任私人飞机市场增长引擎了。通用航空制造商协会及弗若斯特沙利文数据显示,预计2023年至2027年,北美洲通用航空飞机交付量复合年增长率仅为4.8%,同期亚太地区、拉丁美洲及欧洲的复合年增长率分别为8.8%、5.1%及6.7%。若市场按预计发展,西锐飞机应将市场拓展重点转向亚太地区及欧洲地区。

去年赚近1亿美金,未来一两年面临增长挑战

按收入划分,西锐飞机有两大业务,分别是飞机、西锐服务及其他,其中飞机业务是西锐飞机的主要收入来源。

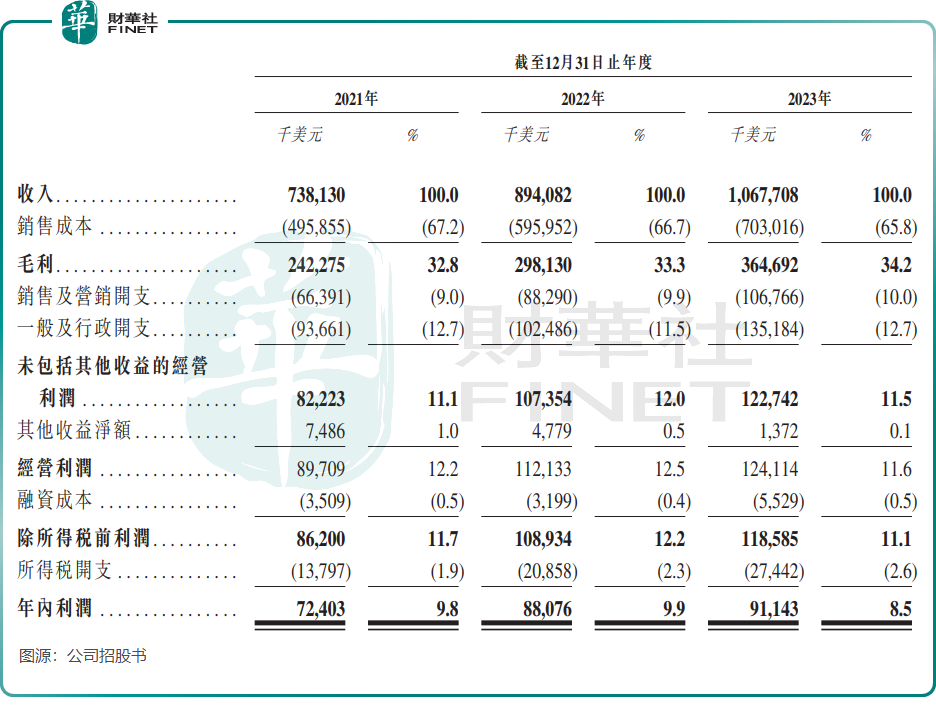

得益于私人飞机销售稳定增长,西锐飞机的财务表现也实现稳增,2021年至2023年,公司收入由7.38亿美元增长至10.68亿美元,年内利润由0.72亿美元增至0.91亿美元。在2023年,公司经调整EBITDA达1.62亿美元。

按2023年售出708架私人飞机计算,西锐飞机年内平均每架私人飞机盈利12.9万美元,折合人民币约93.5万元。

与商用机相比,私人航空业的毛利率通常较高,原因是消费者对价格的敏感度较低,更看重先进的产品功能和增值服务。

由于交付量增加、由利润率较高的飞机组成的有利产品组合以及随着新功能及创新的推出而不断提价的能力,西锐飞机的毛利率较高,且逐年增长。于2023年,西锐飞机毛利率为34.2%,2021年为32.8%。

不过,西锐飞机在未来一两年的交付量和业绩表现或遭受挑战。

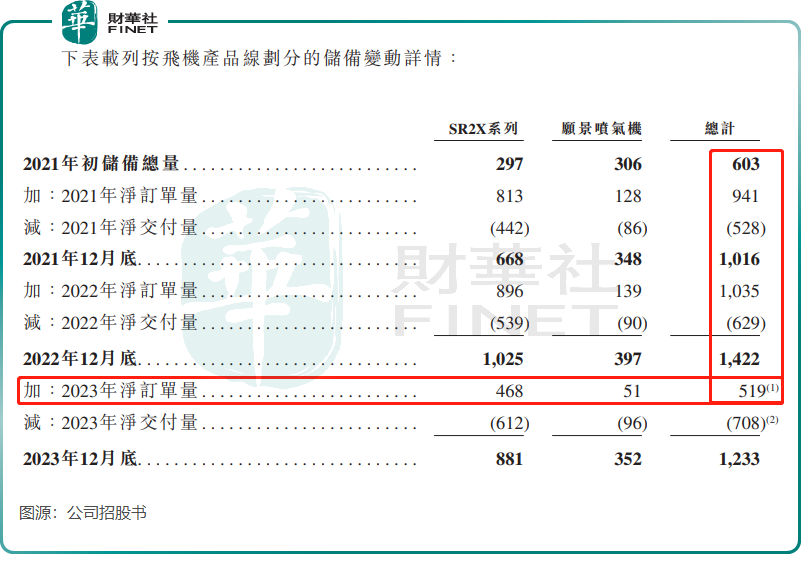

于2023年,西锐飞机飞机产品净订单量仅为519架,较2022年的1035架直接腰斩。

根据地区和配置的不同,西锐飞机的一架飞机自下达订单至交付予客户的周期通常约为18至24个月,而公司的收入是在客户接受并交付飞机后才确认。这意味着,公司2023年大幅减少的订单量,将会在2025年及2026年集中体现在交付量及经营业绩层面。

对于2023年飞机产品净订单量大幅下滑的原因,西锐飞机解释称,“主要是由于2021年及2022年COVID-19疫情结束后客户需求增加及消费偏好导致订单大幅增加以及整体宏观经济状况变动,尤其是利率普遍走高,影响了消费者在奢侈品及时尚用品(包括我们的飞机)上的消费水平。”

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享