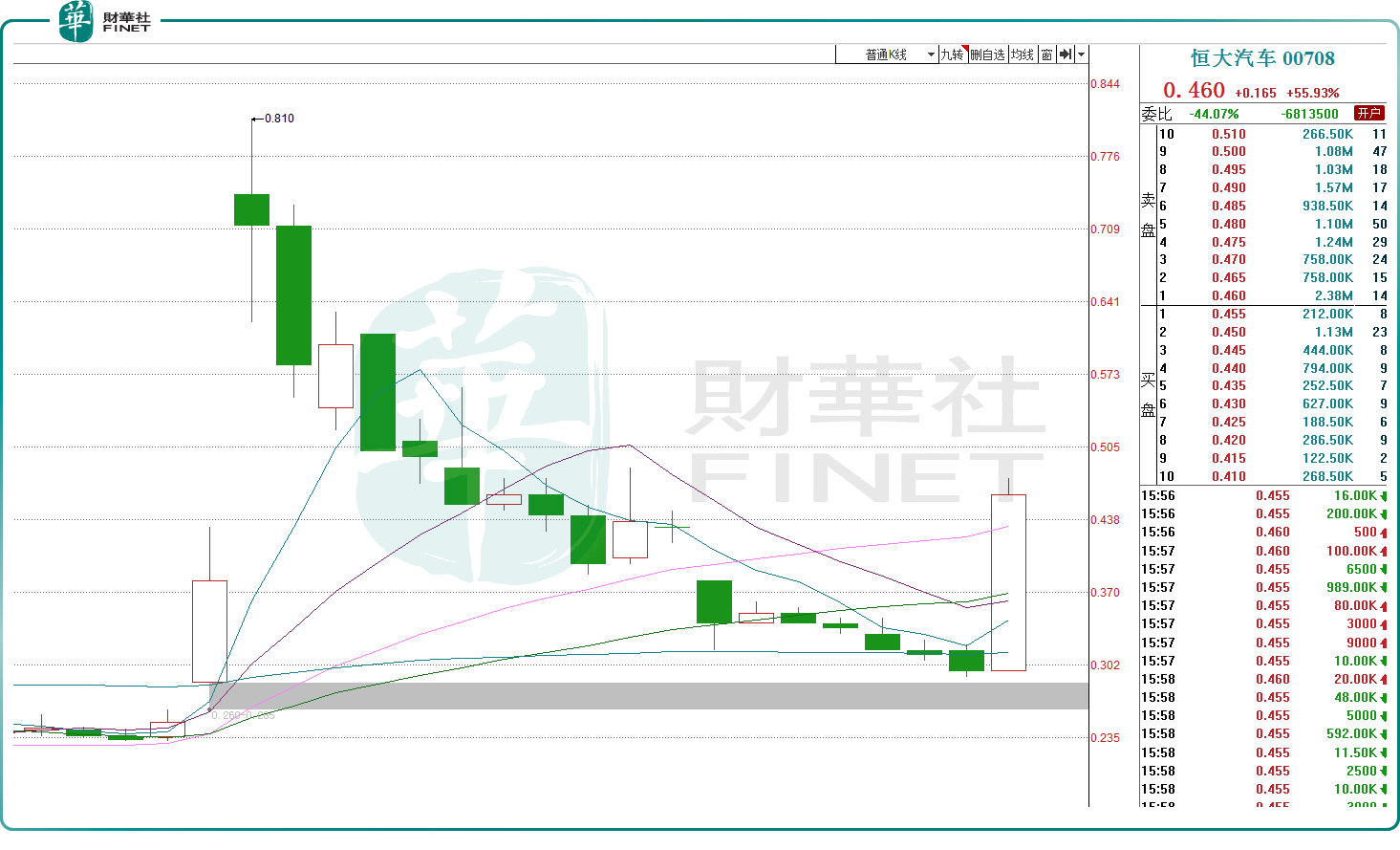

6月21日,港股的恒大汽车(00708.HK)暴涨55.93%,报收0.46港元/股,市值49.88亿港元,不止如此,“恒大系”均表现不俗,恒大物业(06666.HK)亦上涨5.71%。

恒大汽车近期走势犹如“过山车”,围绕公司的各种争议一直不间断,其一举一动都吸引着投资者的眼球。

5月27日,恒大汽车复牌后大幅跳空高开,收涨86.84%,当时公司公告称31.45亿股潜在待售股份(占全部已发行股份的约29%)将被收购,及32.03亿股潜在待售股份(占全部已发行股份的约29.5%)将成为潜在买方于买卖协议日期后一定期限内的一项可行使选择权的标的。此外,“神秘买方”将向公司提供信贷额,以资助集团持续经营及发展集团电动汽车业务。

这意味着如果此次交易顺利完成,恒大汽车将面临“易主”,相关资产有望被盘活。恒大汽车也曾表示,将全力以赴引入战略投资者,计划继续推进恒驰5年度款和改款、恒驰6、恒驰7的开发验证及量产。

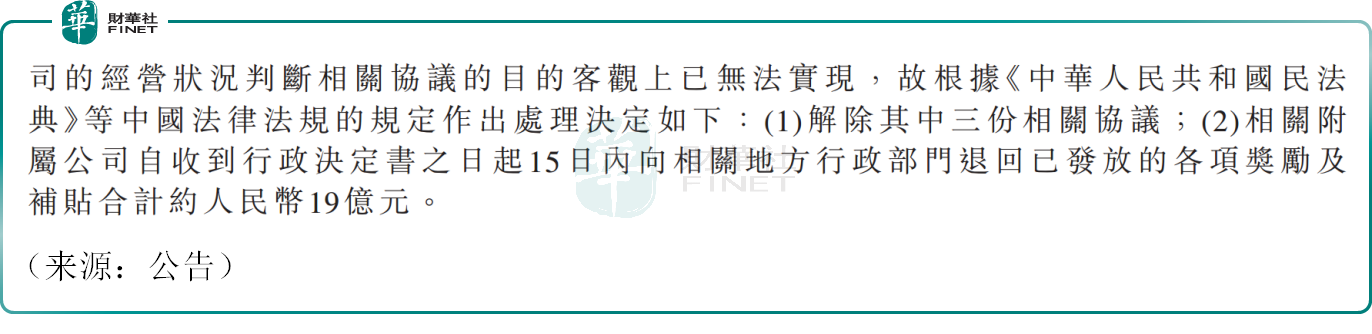

然而,在5月28日以来,恒大汽车又持续下挫,期间累计最大跌幅超过50%。6月11日,公司公告称,收到地方行政部门的行政处理判决书,要求公司退回累计约19亿元的奖励和补贴。此外,公司还受到相关部门的告知书,旗下唯一有资质的整车工厂天津恒大被责令停止生产、销售新能源乘用车产品,并进行整改。

19亿元对于公司来说不是一个小数目。截至2023年年末,公司资产总额为348.51亿元,负债总额725.43亿元,现金及现金等价物仅为1.29亿元,财务状况不忍直视。

此外,公司严重缺乏造血能力,深陷亏损泥潭。根据恒大汽车2023年财报披露,公司2023年实现营收仅13.40亿元,同年录得亏损高达119.95亿元。

在这个“节骨眼”上,公司冒出来各种“幺蛾子”,对于引入外部资本恐怕是相当不利的。这不由的让投资者联想起恒大汽车曾试图获得纽顿集团(NWTN.US)的战略投资,后者是阿联酋国家主权基金持股的上市公司,但最终这笔交易不了了之。

值得一提的是,当前国内汽车市场竞争激烈,乘联会数据显示,预计6月狭义乘用车零售市场约为175万辆左右,同比下降7.6%。这也意味着即便买方成功接盘,未来的运营压力也不容乐观。

不过恒大汽车今日的股价大涨,似乎预示着资本市场仍抱有一线希望,未来“白衣骑士”能否真正降临,局面能否被扭转,投资者且拭目以待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享