6月21日,德永佳集团(00321.HK)公布业绩后,股价遭遇重挫,午后交易跌幅急剧扩大。截至收盘,该股跌幅达到24.59%,报0.92港元/股,成交额为2156.33万元。

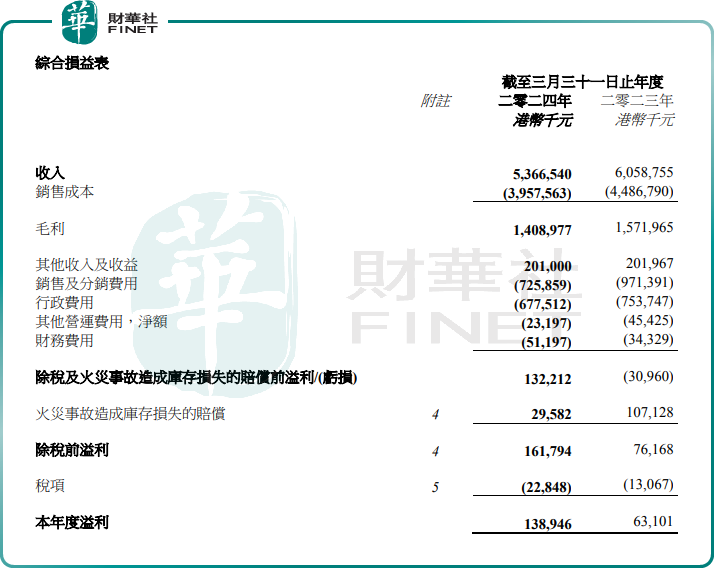

消息面上,德永佳集团公布截至今年3月底止的年度业绩公告。2024财年,公司收入53.67亿港元,同比减少11.43%,连续两年同比下滑;同期,净利润1.32亿港元,同比增长76.1%。但是,净利大增,派息却缩水。2024年财年,德永佳拟派末期息2.0港仙(0.02港元),而上年同期派10.0港仙(0.1港元)。

在此前的盈利公告中,德永佳集团表示,本财年电子商贸业务的财务业绩有所改善,为公司带来了更多的收入来源。同时,公司通过关闭亏损的自营店铺、整合后勤办公室和仓库等措施对零售及分销业务进行了调整,有效降低了成本,进一步推动了盈利的增长。

尽管德永佳集团实现了利润大增,但其收入却呈现出明显的下滑趋势,这远未达到市场此前对公司增长的预期,从而影响了股价表现。

更为引人注目的是,德永佳集团拟派末期股息仅为每股2港仙,较上年同期也大幅减少,这一调整可能对市场情绪产生了极大负面影响,或许也是股价大跌驱动因素之一。

德永佳集团,是一家主要从事针织布、棉纱及服饰业务的香港投资控股公司,主要有两大业务板块,一是生产和销售针织色纱和针织布;二是通过其附属公司提供成衣生产和服装零售服务。

发展至今,德永佳集团业务涵盖了从纺织制造到服装零售的整个供应链,拥有广泛的客户网络,覆盖美国、欧洲和亚洲地区,并与多个国际知名成衣销售商建立了业务关系。

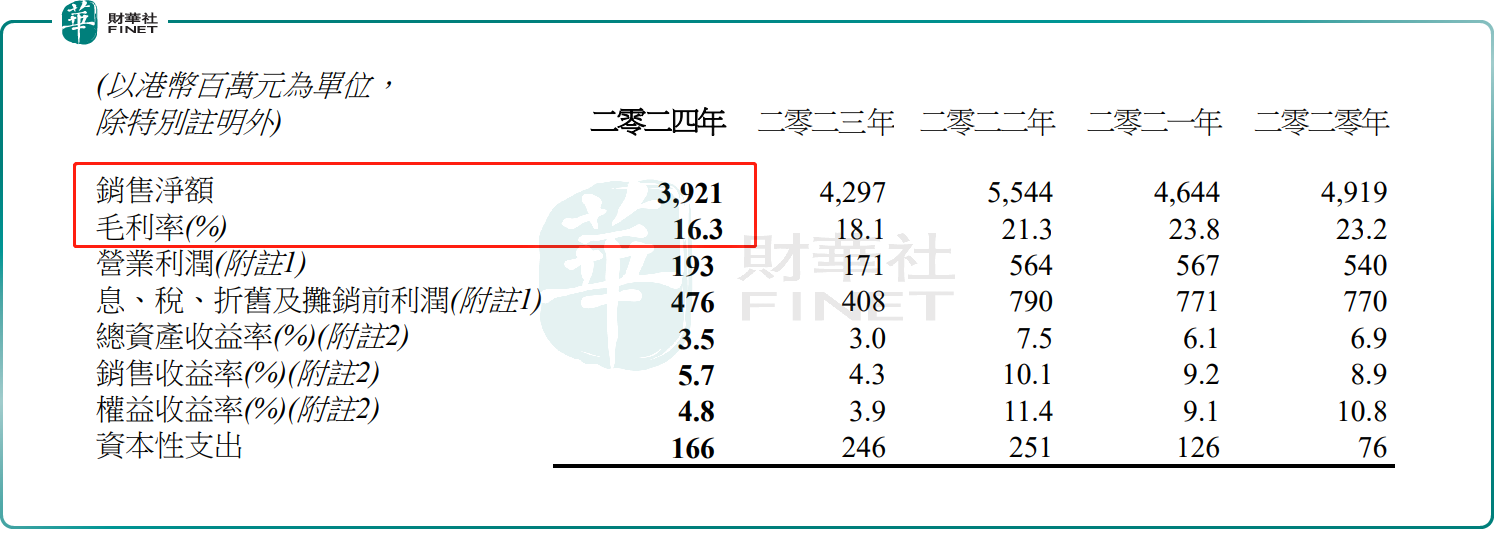

具体来看,纺织业务作为德永佳集团收入的主力军,2024年财年的表现不尽如人意。报告期内,该业务板块收入减少8.8%至39.21亿港元,毛利率减少1.8个百分点至16.3%。

归根结底,这由于服装市场消费者情绪疲弱,海外服装零售商采取了审慎的采购方式,其中大部分开始削减库存以缓解风险。这一举措导致对德永佳纺织产品的需求有所下降。

与此同时,疫情后中国内地经济复苏不如预期,加剧了中国内地纺织制造商之间的竞争。此外,由于国际政治冲突持续,导致商品价格飙升,德永佳集团的主要原材料成本依然高昂,从而导致盈利收窄。

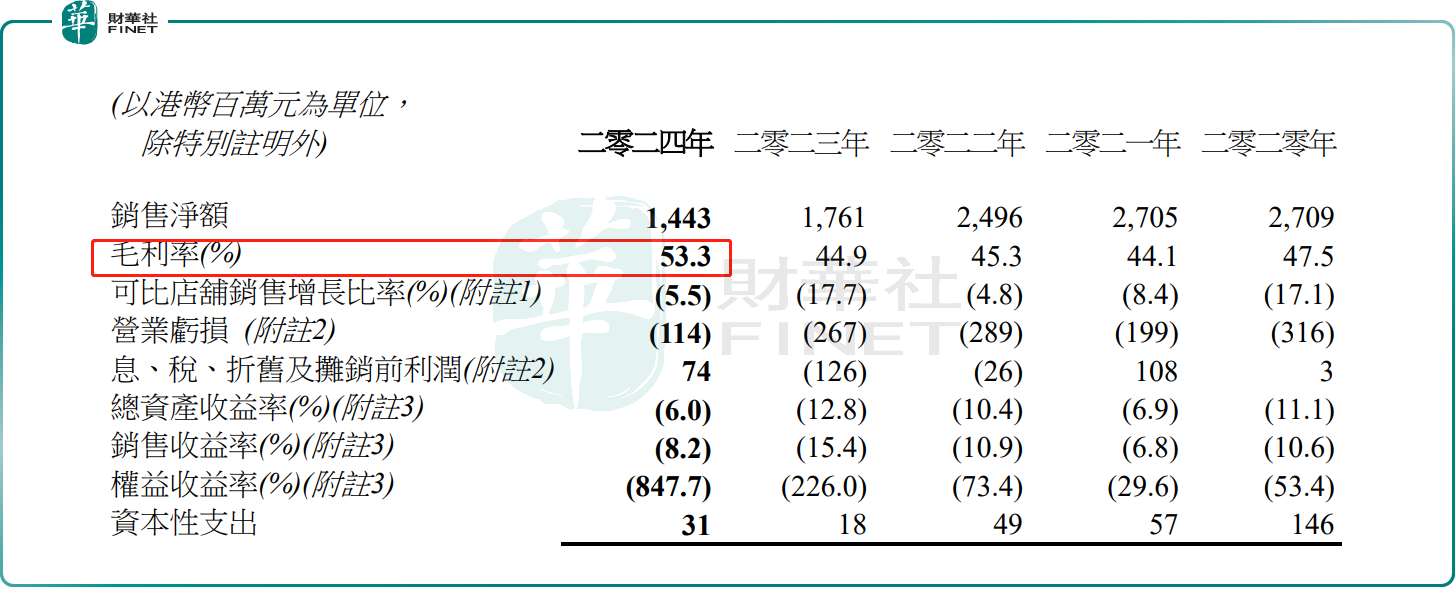

与纺织业务面临的挑战不同,德永佳集团的第二大业务板块——零售及分销业务,该营收虽录得下滑,但毛利率表现稍好一些。

报告期内,销售净额为14.43亿港元,同比下滑18.1%;但毛利率却较去年同期上升了8.4个百分点至53.3%。

对于中国内地市场,德永佳集团推展了优化计划,2024年关闭了381家(占该市场自营店

54.8%)的低效益亏损店;同时,集团还积极地拓展电子商务销售、寄卖及特许经营业务。

经过这一系列的调整,2024年财年,中国内地市场业务销售净额减少26.2%至8.16亿港元,但毛利率增加6.7个百分点至45.2%。

至于香港市场,在“北上消费”潮流影响下,香港的零售业务销售额同比下跌6%,至5.94亿港元。但得益于新产品系列的推出及其创新升级功能,此市场毛利率增加了10.1个百分点至63.8%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享