货币政策,M1

2024年5月,M1同比读数为-4.20%,创下有数据以来新低。M1 同比的快速下行,也引发市场讨论,是否有必要修订 M1 口径?M1 同比的下行,仅是规范“手工补息”的暂时扰动吗?对宏观经济运行有何指示意义?

结合 M1 的定义和当前我国支付实际来看,IMF 将 M1 界定为所有的支付媒介,包括流通中现金和可转让存款。我国潜在的 M1 新增项目中,居民活期存款和支付机构的备付金都具备直接用于支付的属性;而货币基金和现金类理财由于存在 1 万元的 T+0 赎回额度限制,能否计入 M1 存在争议。

从不同口径 M1 的修正效果来看,纳入居民活期存款等项目之后,新口径 M1 同比的走势更为平滑,但和现行 M1 同比的走势仍大体保持一致。2024 年 5 月,纳入居民活期存款的 M1 同比约为-0.80%,仍为 2008 年以来的最低值,这可能是因为,居民活期存款增长受到商品房销售表现仍偏弱、居民倾向于将工资收入转为定期存款或提前还贷等因素的影响;进一步地,若纳入支付机构备付金、货币基金和现金理财,则 4 月以来,企业将活期存款转移至资管产品的行为对 M1 的影响下降,M1 同比降幅收窄,5 月 M1 同比约为 1.29%,仍为 2022 年以来的相对低点。

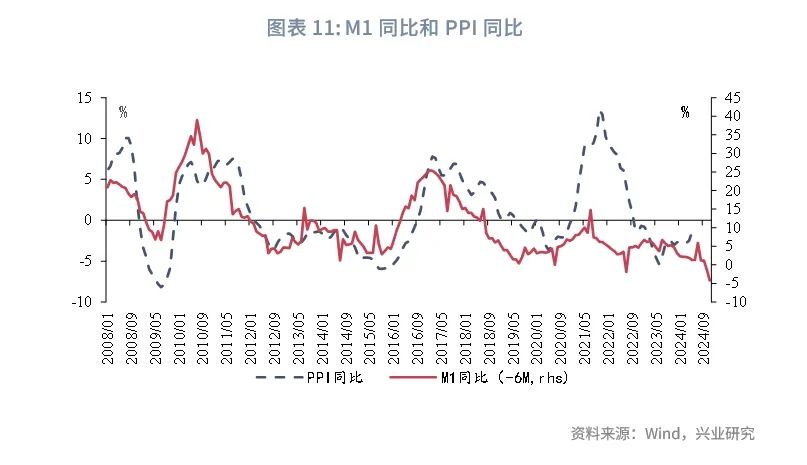

从 M1 的含义和前瞻性来看,M1 同比的走势,通常和商品房销售、财政支出等经济活动直接关联,对于经济周期、PPI 同比、利率走势等存在较好的领先性。M1 同比对 PPI 同比领先半年至三个季度左右,且这种领先关系在疫情后依然较为稳定。

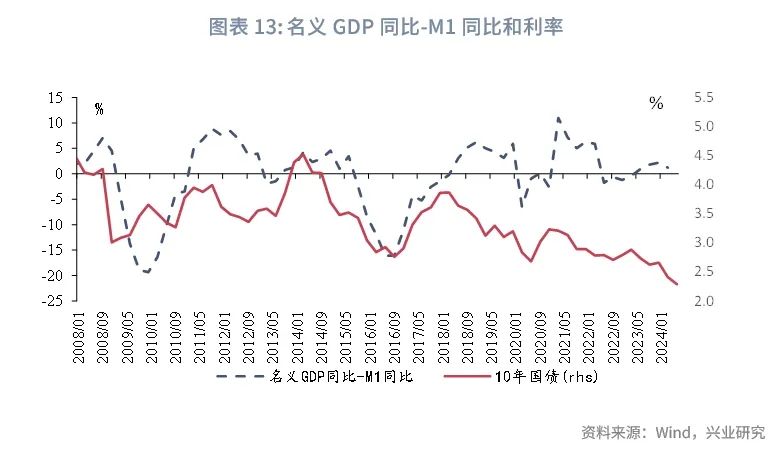

从货币供应和经济总量关系的角度,由于 MV=PY,当货币流通速度(V)相对稳定时,货币供应和名义经济总量直接相关。以“名义 GDP 同比-M1 同比”指标来看,我国货币流通速度围绕一定中枢波动。如果 M1 同比持续处于低位,可能对于名义 GDP 总量的增长带来一定的影响。从稳定居民收入预期和企业信心的角度,我们仍然需要密切关注未来一段时间 M1 同比的走向。

6 月 19 日,人民银行官网发布《中国当前货币政策立场及未来货币政策框架的演进——中国人民银行行长潘功胜在第十五届陆家嘴论坛上的主题演讲》,其中提到,“我国 M1 统计口径是在 30 年前确立的……需要考虑对货币供应量的统计口径进行动态完善。个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入 M1 统计范围,更好反映货币供应的真实情况”。

2024 年 5 月,M1 同比读数为-4.20%,创下有数据以来新低,这和近期取消存款“手工补息”后,企业存贷款行为在短期内的调整有关。M1 同比的快速下行,也引发市场讨论,M1 同比的下行,仅是监管政策影响下的暂时现象吗?对宏观经济运行有何指示意义?

一、关于 M1 口径的讨论

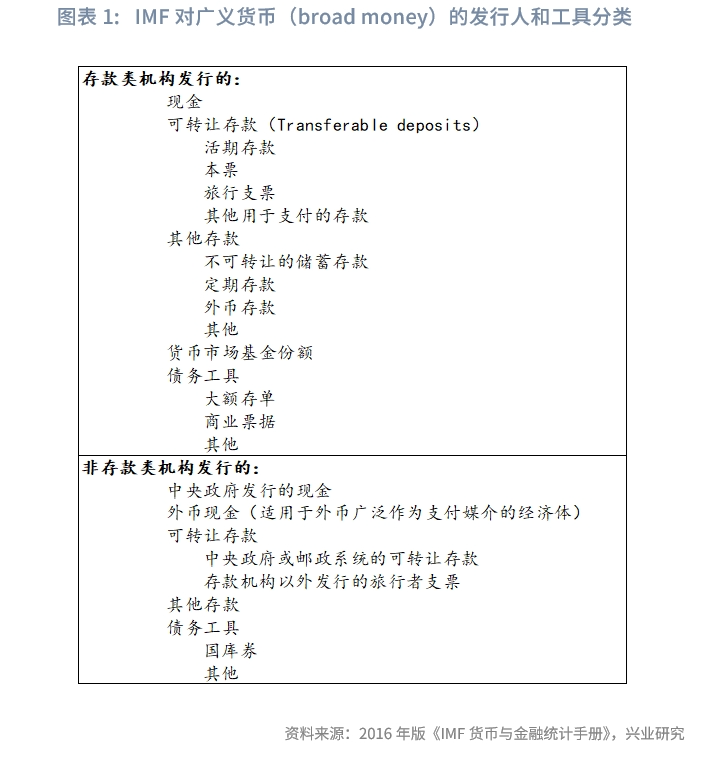

从国际上对于 M1 口径的定义来看,2016 年版《IMF 货币与金融统计手册》将 M1 界定为所有的支付媒介(media of exchange),包括流通中现金和可转让(transferable)存款。其中,可转让存款包括所有可以直接用于第三方支付的存款,和存款账户的具体类型无关(如支票账户、活期账户、汇款账户等)。

我国现行 M1 口径自 1994 年开始使用,根据人民银行 1994 年发布的《货币供应量统计和公布暂行办法》,M1=M0(流通中现金)+企业存款(企业存款扣除单位定期存款和自筹基建存款)+机关团体部队存款+农村存款+信用卡类存款(个人持有)。我国第一张银行卡发行于 1985 年,20 世纪 90 年代中期,我国商业银行陆续开办银行卡业务[1]。1994 年,人民银行发布上述办法时,银行卡业务尚在发展初期,居民日常支付以现金为主,因而“城乡居民储蓄存款”被计入 M2。

2003 年 12 月,人民银行曾经发布《关于向社会征求对<关于修订中国货币供应量统计方案的研究报告>意见的公告》[2],在当时的备选方案中,曾经考虑过对 M1 的口径进行调整,调整后的 M1 口径如下:

M1=M0+企业活期存款(包括原来货币供应量统计口径中的企业活期存款,以及银行本票、应解汇款及临时存款、汇入汇款、汇出汇款)+机关团体存款+农村存款+银行卡项下的个人人民币活期储蓄存款

可见,当时曾经考虑将银行本票、应解汇款及临时存款、汇入汇款、汇出汇款、银行卡项下的个人人民币活期储蓄存款等纳入 M1 的统计范畴。不过,2003 年的上述修订方案最终并未落地。

从当前我国的支付实际来看,潜在的 M1 新增项目中,规模相对较大的主要可能包括居民活期存款、支付机构的备付金存款、货币市场基金和现金类理财。本次央行讲话明确提及,“个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入 M1 统计范围,更好反映货币供应的真实情况”。具体而言,居民活期存款和支付机构的备付金都具备直接用于支付的属性,而货币基金和现金类理财是否计入 M1 可能存在争议。

那么,货币市场基金、现金类理财是否具备纳入 M1 的条件呢?2016 年版《IMF 货币与金融统计手册》指出,货币市场基金(以下简称 MMF)在某些国家可以直接用于第三方支付,非常接近可转让存款;在另一些国家,MMF 存在转账金额和数量限制。不过,MMF 整体上具备纳入广义货币(broad money)的条件,因而,IMF 在广义货币的分类中将现金、可转让存款、其他存款和 MMF 并列,并未直接将 MMF 纳入 M1 的范畴。我国的货币基金、现金类理财受制于 1 万元的 T+0 赎回额度,因而并不具备完全计入 M1 的条件;并且,考虑到便于统计,如果仅将每个投资人持有的 1 万元以下的部分纳入,统计操作中也较为复杂。可能考虑到上述因素,我国央行在 2018 年 M2 口径修订中,将货币市场基金纳入 M2[3]。

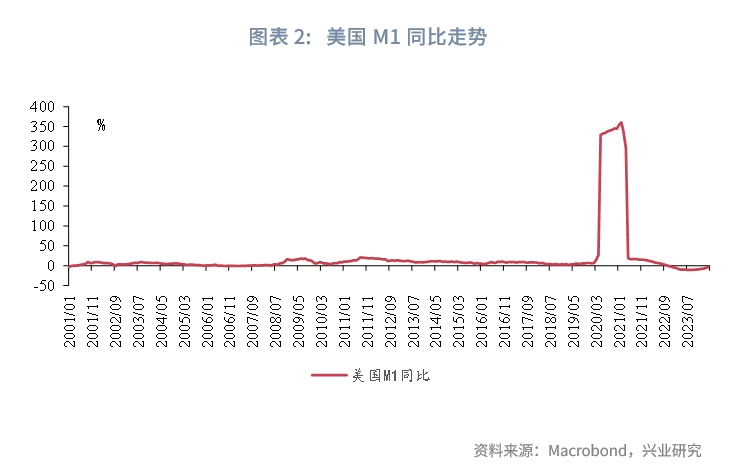

从其他国家经验来看,随着银行账户功能和监管规则的变化,各国对于 M1 的定义也不断发生变化。例如,美国储蓄存款账户(Savings deposit)曾经存在 1 个月之内最多 6 次的交易或支取限制,因而不属于 M1 的统计范畴;2020 年 4 月,美联储宣布,取消 D 条例对于储蓄存款账户的交易次数和支取限制,因而,储蓄存款账户和交易账户的差异几乎消失,银行可以选择将原本的储蓄存款账户视为交易账户,由于这一监管规则变化,2020 年初,美国 M1 同比出现大幅上行。

二、扩大口径后的 M1 走势表现

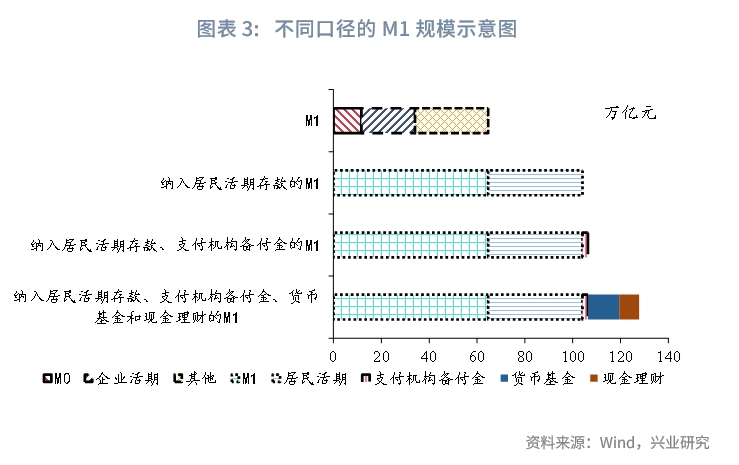

从 M1 现行口径和潜在新增项目的规模来看,2024 年 5 月末,M1 的规模为 64.7 万亿元,其中 M0 的规模为 11.7 万亿元,企业活期存款的规模为 22.4 万亿元;居民活期存款的规模为 39.4 万亿元,支付机构备付金存款的规模为 2.3 万亿元,货币基金的净值为 13 万亿元(2024 年 4 月),现金类理财的规模为 8.4 万亿元。

从各类项目的表现来看,企业活期存款受到规范存款“手工补息”的扰动,4 月至 5 月的同比降幅较为剧烈;而从居民活期存款来看,居民活期存款同比自 1 月的低点有所回升,但仍处于历史偏低水平,这和商品房销售表现仍偏弱、居民更倾向于将工资收入转为定期存款或提前还贷的行为相呼应。2024 年 4 月,现金理财、货币基金的规模有较为明显的上升,部分可能来自于活期存款的流入,不过,4 月现金理财和货币基金环比增加的规模合计约 1.8 万亿元,小于企业活期存款环比下降的规模(2.7 万亿元)。

从不同口径 M1 的修正效果来看,纳入居民活期存款之后,新口径 M1 同比的走势更为平滑,但和现行 M1 同比的走势仍大体保持一致。将居民活期存款纳入 M1 之后,春节前后,由于企业给员工发放奖金导致的 M1 季节性波动幅度相应变小,M1 同比走势更为平滑,不过,并未改变 M1 同比的总体走势,5 月 M1 同比仍为历史最低值。进一步地,若纳入支付机构备付金、货币基金和现金理财,则 4 月以来,企业将活期存款转移至资管产品的行为对 M1 的影响下降,M1 同比降幅收窄,但 5 月 M1 同比仍为 2022 年以来的相对低点。

具体来看,2024 年 5 月,纳入居民活期存款的 M1 同比为-0.80%,为 2008 年以来的最低值;纳入居民活期存款和支付机构备付金存款的 M1 同比为-0.79%,同样是 2018 年 6 月有数据以来,该口径 M1 同比的最低值。进一步的,如果将货币基金、现金类理财也纳入 M1,同时,根据普益标准的统计,2024 年 5 月,现金理财规模环比下降 2000 亿元左右,由于基金业协会尚未披露 5 月货币基金规模,假设 2024 年 5 月,货币基金的净值较上月增加 4000 亿元,由此计算的 M1 同比为 1.29%,为 2022 年以来的低点。

三、M1 的经济含义和前瞻性

从前面的分析可以看出,更宽口径的 M1 同比走势和当前口径 M1 同比的走势较为一致。在我国宏观经济分析中,M1 同比经常被作为一项重要的前瞻性指标,M1 同比对于 PPI 同比、库存周期、利率走势都存在一定的指示意义。

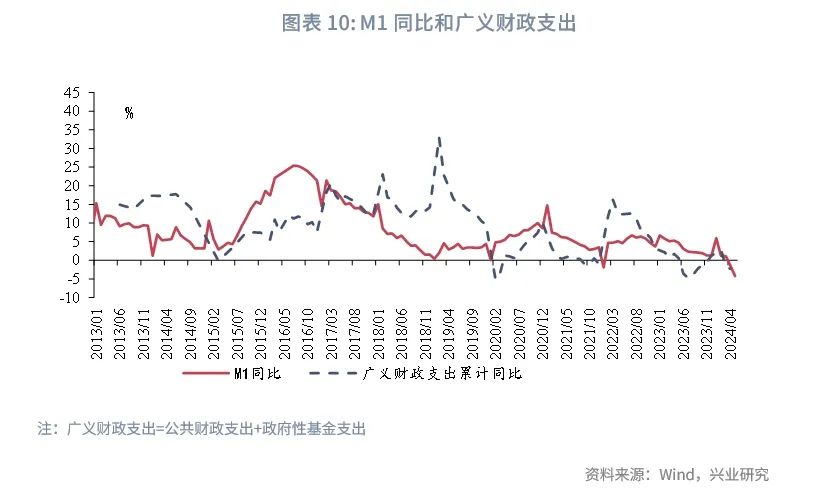

直观来看,M1 同比的回升,通常和商品房销售、财政支出等经济活动直接关联,例如,当居民支付购房首付款、办理按揭贷款时,居民定期存款、银行发放的个人住房贷款转化为房企的活期存款;当财政支出加快时,央行资产负债表上的政府存款(即国库单一账户中的财政资金)转化为商业银行资产负债表中的企业活期存款(如项目建设资金)、个人活期存款(如工资收入)等。

由于 M1 同比和企业经营活动的密切关系,M1 同比也是 PPI 和企业利润的重要领先指标,M1 同比对 PPI 同比领先半年至三个季度。尽管疫情对部分经济数据形成了扰动,M1 同比对 PPI 同比的这种领先关系依然较为稳定。

从海外市场的研究来看,欧央行(2019)的研究表明,欧元区 M1 同比对于经济周期存在领先意义,1970 年至 2019 年,欧元区 M1 同比大约领先 GDP 同比四个季度;尤其是 M1 同比的拐点,对 GDP 同比的高点或低点存在较强的领先性。

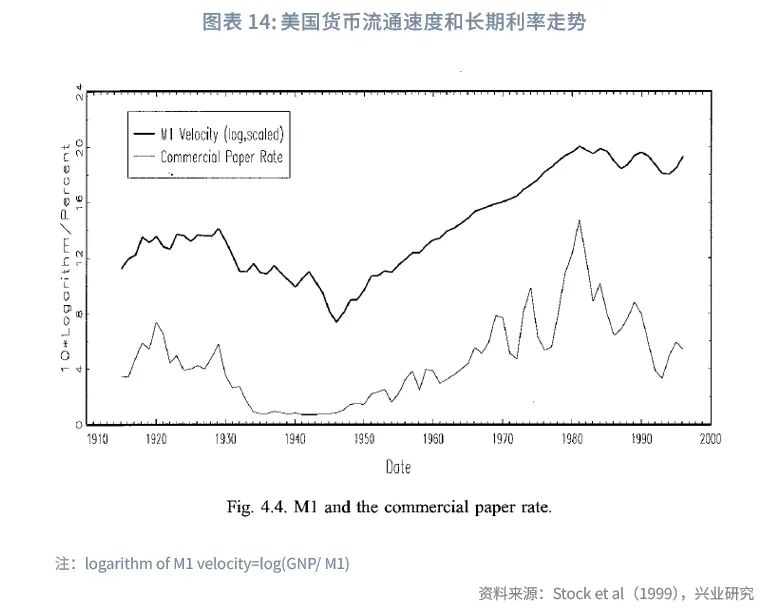

从 M1 同比和货币流通速度的关系来看,由于 M1 代表了流动性最强的一部分货币,根据 MV=PY 的公式推导,可以用 “名义 GDP 同比-M1 同比”大致衡量货币流通速度的变化。从美国市场的历史数据来看,1915 至 1996 年,美国商业票据利率长期走势和货币流通速度的波动较为一致,长期来看,当货币流通速度上升时,利率通常上行,反之,利率下行(Stock et al,1999)。从我国的数据可以看出,“名义 GDP 同比-M1 同比”指标大体围绕着一定的中枢波动,货币流通速度和国债利率的波动周期较为一致,国债利率的走势略有领先。从这个意义上而言,当货币流通速度的中枢在一定时期内保持大体稳定时,如果 M1 同比持续处于低位,可能对于名义 GDP 总量的增长带来一定的影响,而居民收入和企业利润等经济变量与名义 GDP 的增速更为相关。因而,从稳定居民收入预期和企业信心的角度,我们仍然需要密切关注未来一段时间 M1 同比的走向。

文章来源: 兴业研究宏观

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享