6月26日,可转债市场迎来回暖,岭南转债、广汇转债录得20CM涨停,此外三房转债、首华转债、通光转债等8只可转债涨超10%,而仅有盛路转债、起步转债两只跌超5%。

不过,之所以说6月26日的行情出现回暖,那是因为近期可转债市场遭遇了暴跌,一片血雨腥风。

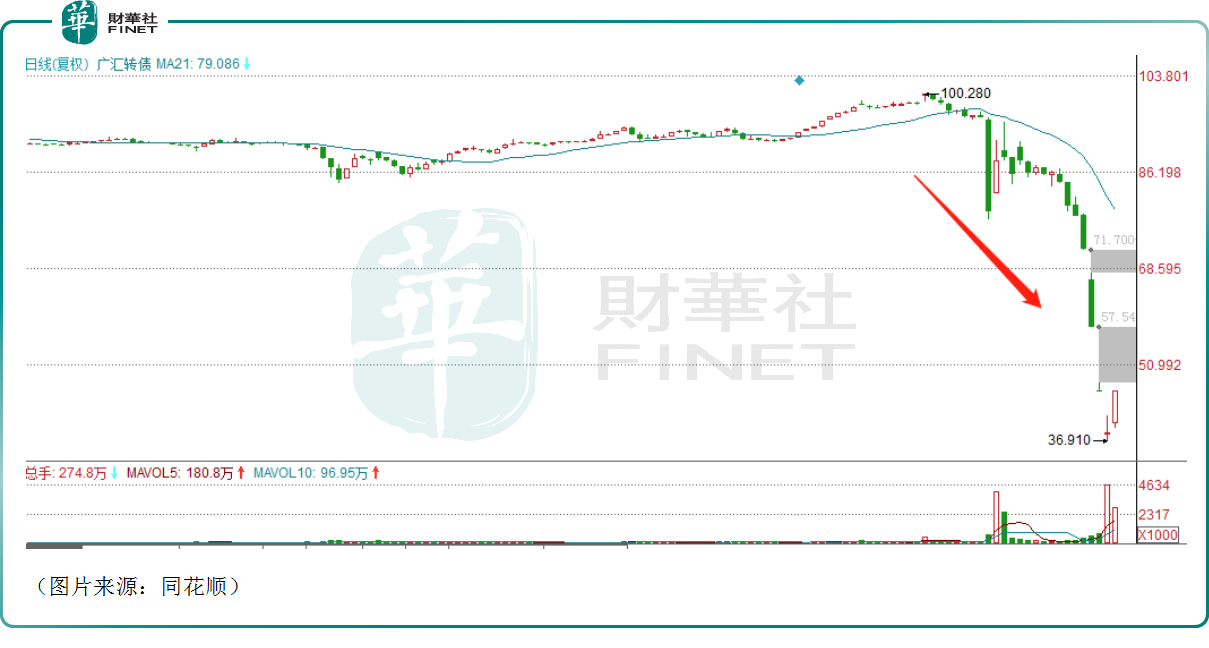

可转债市场闪崩

同花顺的数据显示,自2022年8月中旬左右见顶以来,可转债指数整体呈现持续下跌之势。而最近的一波跌势则起源于5月21日,至6月24日可转债指数又累跌了7.6%。

虽然指数的绝对跌幅并不算特别夸张,但具体到某些可转债身上,却痛感强烈。

例如,广汇转债自5月底以来突遭闪崩,价格在极短时间内就从100元暴跌至40元以下。

而据了解,广汇汽车(600297.SH)名气不小,持有广汇转债的大佬也不少,知名投资人林园就持有广汇转债多年,在这轮急跌中应该亏损不少。

此外,岭南转债、首华转债、芳源转债、海优转债等大批可转债也都出现了类似的闪崩情况,一些低价转债甚至出现了踩踏式下跌,恐慌情绪也由个券扩散至全市场。

恐慌情绪蔓延的证据则是一些看起来没什么问题的企业所发的可转债也遭遇了连环下跌,甚至跌破面值,隐现流动性危机。其中的代表就是闻泰科技(600745.SH)和闻泰转债,自6月19日起,在未出现明显利空信息的情况下,闻泰转债连续四个交易日下跌,在6月24日下跌至94元/张,首次跌破面值。

值得一提的是,可转债市场还出现了个券跌幅超过正股的现象,主要集中在弱资质低价券或高YTM品种。

总的来看,近期的可转债市场非常弱势,危机隐现。兴业证券固收首席分析师左大勇近期也曾表示,近期低价转债遭受急跌的压力,这种下跌的速度、程度应该是历史级别的。

而在此轮下挫后,跌破面值的可转债数量已经大幅增加。

经统计,截至6月26日收盘,跌破100元的可转债数量已经有77只,其中中装转2的价格已经跌到32.51元,广汇转债的价格也只有46.12元,此外低于70元的还有帝欧转债、三房转债。

原因何在?

从原因来看,首要的一点还是A股大势下行,带动了转债市场下挫。众所周知,近期的A股成交量持续萎缩,流动性大减,市场整体走弱,在这种情况下,关联性极强的转债市场自然也好不了。

其次,一些转债评级出现密集下调。6月以来,华峰转债、山鹰转债、岭南转债等多只转债遭遇评级下调,对投资者的信心造成打击。考虑到评级截止时间延至7月末,以及当前仍有大量转债尚未出具评级,后续转债评级调降的信用风险或未释放完毕。

此外,不容忽视的正股退市风险。2024年以来,A股的监管措施更趋严格,退市企业的数量大幅增加,“退市不赔偿”似乎成为了一些企业逃废债的借口。

2024年5月17日,搜特转债正式成为首只实质性违约的可转债,而其正股搜于特也已经面值退市。

曾几何时,可转债以其“进可攻、退可守”的属性而闻名投资圈,最不济持有至到期收回本金的同时还能赚点利息。但是,当“零违约”神话被打破,一些求稳的投资者自然会选择离开可转债市场,进一步降低市场的流动性。

兴业证券固收首席分析师左大勇也表示,从归因来看,主要是市场对小微盘调整、信用评级下调、回售压力、正股退市风险、资金踩踏等担忧,多种因素叠加造成了部分资金无差别抛售低价转债的现象。调整演绎中,已经出现了明显扩散。

可转债是否还能买?

关于可转债后市,有机构人士认为,低价可转债的风险仍在持续,应谨慎投资。也有机构人士认为,随着可转债持续下跌,转债性价比有所回归,抄底时机已至。

其中,光大证券首席固定收益分析师张旭建议,投资者不急于布局超低平价和低平价转债,目前仍需要关注信用风险。另外,还需要关注转债市场的资金流向,特别是“固收+”基金和保险资金对转债资产和纯债资产的配置选择。

国信证券分析师王艺熹则认为,从历史上来看,虽然2021年初永煤信用风险发酵也曾导致转债流动性挤兑,去年5月12日也有搜特退市的例子,不过后续来看,转债溢价率均在数个交易日内快速修复。

考虑资产荒大背景,5月以来转债资金流入明显,市场不缺乏抄底资金,本轮流动性冲击有望快速缓解。本轮跌幅较大也使转债性价比有所回归。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享