7月5日,醫藥行業迎來重大利好——國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》,自年初以來業界翹首以盼的政策調整終於塵埃落定。

會議指出,創新藥發展對醫藥產業與公眾健康至關重要,需全面強化政策支持,包括價格、醫保、保險、藥品使用、投融資等多方面,優化審批及醫療考核機制,促進創新藥加速發展。同時,應充分利用科技創新資源,加強新藥基礎研究,鞏固我國創新藥領域基礎。

近年來,醫藥研發投入不斷增長,新型療法興起,加之市場國際化發展,為中國CRO產業發展提供充足的市場空間。政策的支持將為醫藥企業創造更為有利的發展環境,推動整個行業向更高水平邁進,CRO企業有望在藥物研發的各個環節中發揮更大作用,助力創新藥企加速產品上市,共同推動中國醫藥行業的高質量發展。

根據頭豹研究院數據顯示,預計2023-2027年,中國CRO行業市場規模由140億美元增長至278億美元,期間年復合增長率18.7%。

01 中國合同研究組織(CRO)行業綜述

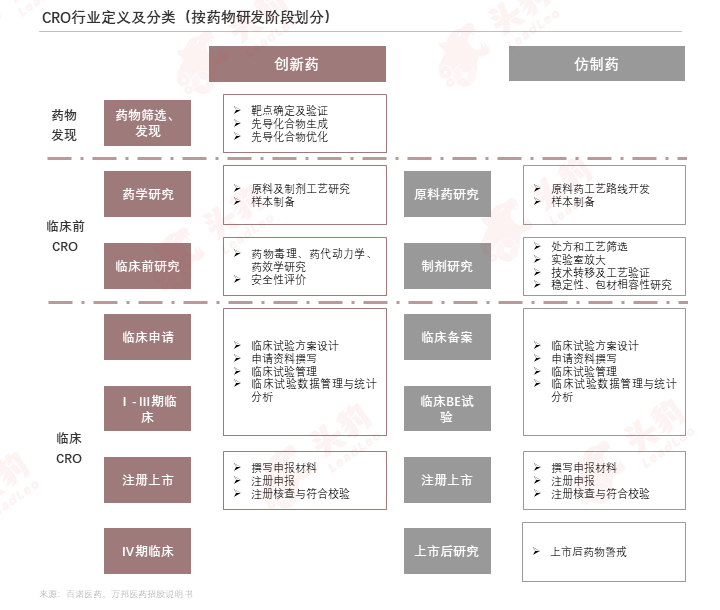

合同研究組織(Contract Research Organization, CRO),是指為醫藥企業及生物技術公司提供臨床前藥物發現、臨床前研究和臨床試驗等專業化服務的科學機構,其「三大使命」包括縮短藥物研發周期、控制研發成本、降低研發風險。

CRO企業作為醫藥企業可借用的一種外部資源,在接受客戶委託後,可以在短時間内迅速組織起一支具有高度專業化和豐富經驗的研究隊伍,從而幫助藥企加快藥物研發進展,降低藥物研發費用,並實現高質量的研究。

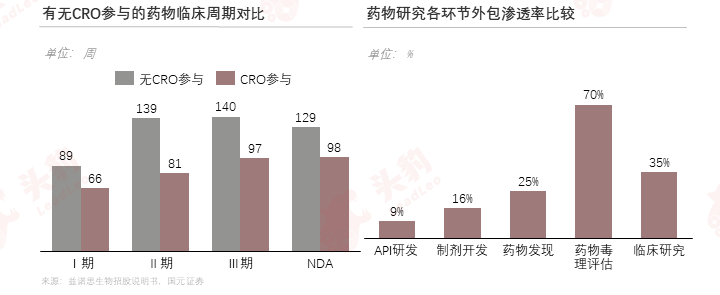

醫藥研發活動的復雜性、長周期性和高投入等特徵催生了CRO行業的興起,醫藥行業的高速發展推動CRO行業的迅速成長。

新藥研發專業度及效率要求催生CRO需求,在專業人才、質量控制、規模效應、成本控制等方面,CRO具備天然優勢

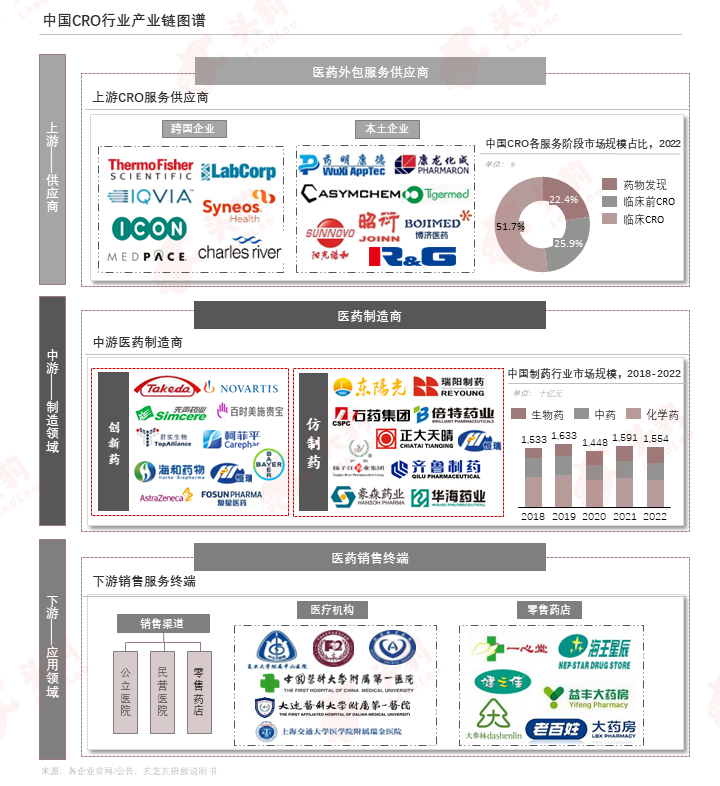

CRO企業的下遊直接客戶所在行業為生物醫藥行業,生物醫藥行業是一個受監管程度較高的行業,其監管部門包括發行人業務開展所在國家或地區的藥品監督管理機構等。根據各企業公告披露數據,中國CRO企業整體的海外營業收入佔比高達70%-80%,企業經營涉及市場準入、關稅、生物技術設備與服務領域範疇、知識產權保護等多方面監管,存在全球化經營及國際政策變動風險。

02 中國合同研究組織(CRO)行業研發與生產工藝

CRO行業位於醫藥產業鏈上遊,為制藥企業研發的重要一環;產業鏈中遊為醫藥制造企業;產業鏈下遊為醫藥流通以及銷售終端機構。

藥物研發是一項高風險、高技術、高投入、長周期和精細化的系統性工程,一款創新藥的研發可能需要十年甚至數十年的時間。一款創新藥的研發流程包括藥物發現、非臨床研究、臨床研究和後續的藥品審批與藥品上市等階段。

藥學研究(Chemical Manufacturing and Control, CMC),即為化學成分生產和控制。原料藥、制劑的研發流程均需經過小試、中試、工藝驗證、穩定性研究等流程,並在以上步驟中持續進行工藝優化及質量研究提升。但二者的研究内容重點有所不同,原料藥側重於合成工藝研究和晶型/粒徑研究,制劑側重於處方篩選及工藝開發。

03 中國合同研究組織(CRO)行業市場規模

2018-2022年,中國CRO行業市場規模由58億美元增長至116億美元,年復合增長率達18.9%。預計2023-2027年,中國CRO行業市場規模由140億美元增長至278億美元,期間年復合增長率18.7%。

市場規模變化主要受到以下兩點因素驅動:

1. CRO收入高度依賴於醫藥企業的研發投入。近年來,國家對藥物研發的支持力度不斷加大,醫藥企業的研發投入穩步增長,為中國CRO產業發展提供充足的市場空間,同時,降本增效需求迫使藥企尋求研發委託,研發投資與回報的良性循環發展;

2.新型治療諸如ADC、雙特異性抗體、細胞基因療法等相繼得到快速發展,相關領域研發投入持續升溫,進一步拓展CRO行業需求。

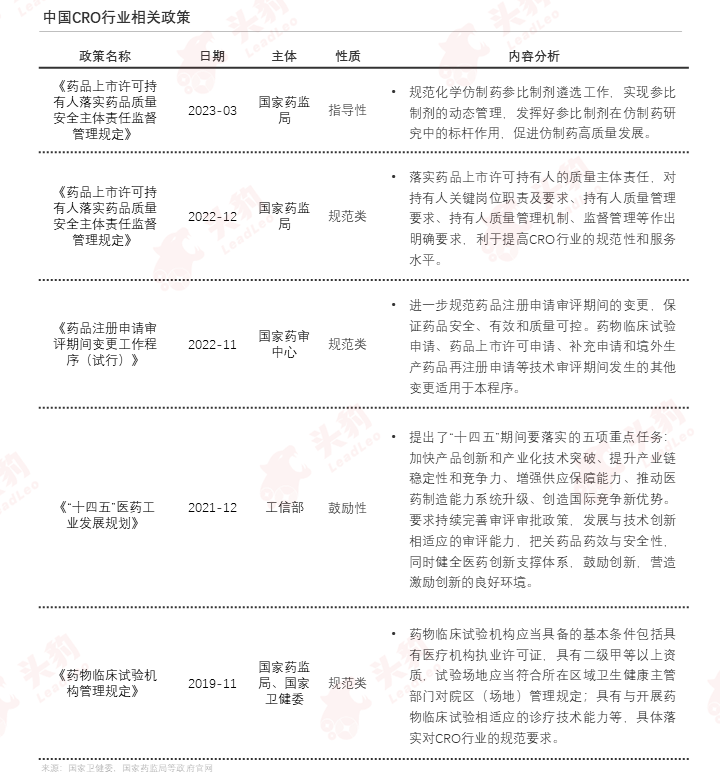

中國鼓勵新藥研發創新和使用,加快臨床急需重大疾病治療藥物的研發和產業化,支持優質仿制藥研發。

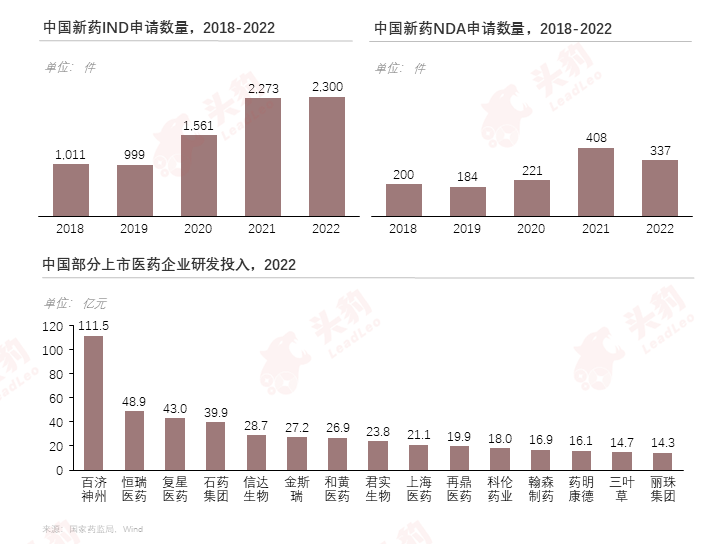

自2018年以來,藥物注冊申請受理量均有較大幅度增長,根據國家藥監局披露數據,中國新藥IND申請數量由2018年的1,011件增長至2,300件,年復合增長率達22.8%,中國新藥NDA申請數量由2018年的200件增長至337件,年復合增長率達13.9%。

04 中國合同研究組織(CRO)行業競爭格局

中國CRO賽道玩家數量多且分散,行業集中度較低。

形成梯隊的原因主要有:

1、CRO業務對於藥物研發產業鏈環節的覆蓋度高低為企業競爭力的重要考量標準。「全面綜合型」CRO企業符合一站式服務趨勢,與中遊藥企具有高效協同效應;

2、腫瘤免疫靶點、ADC藥物、多肽及小核酸藥物、細胞與基因療法等生物醫藥領域前沿方向的核心技術研發能力為核心競爭力的重要體現,新藥研發專業度是關鍵市場需求。

未來行業將形成以下趨勢:

1、中國CRO市場頭部規模效應將逐步凸顯。中國愈發嚴苛的質量標準致使CRO企業加大軟硬件投入,進而增加企業的運營成本,小型CRO企業可能面臨被淘汰的局面;

2、大型CRO公司積極地通過投資、並購的方式進行資源整合,拓展CRO服務領域,行業集中效應愈發明顯。

文章來源:頭豹公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享