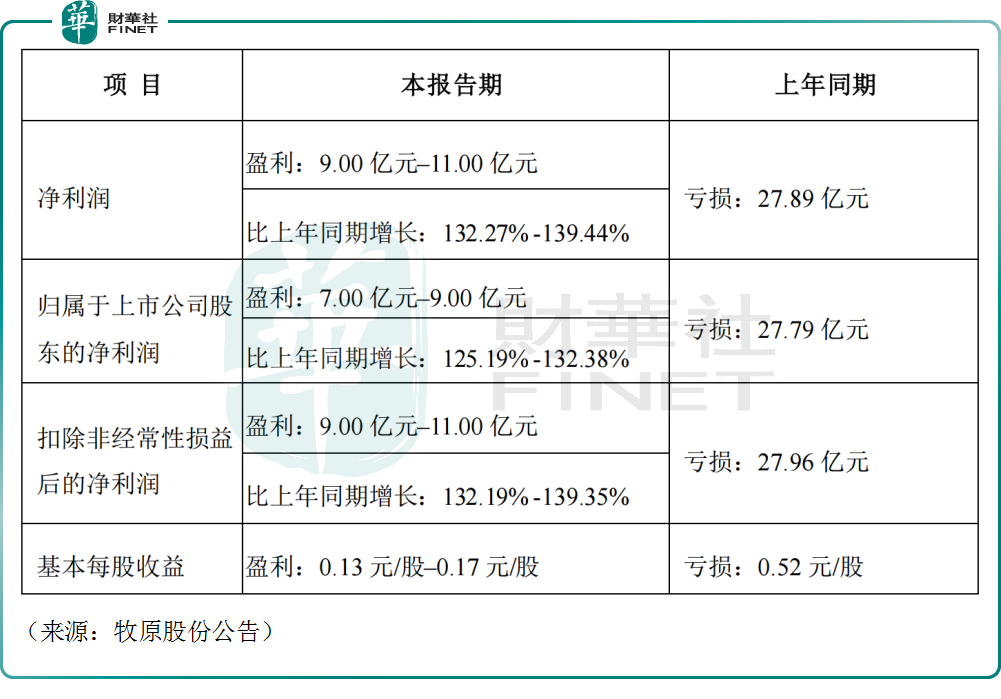

7月11日,被誉为“猪茅”的牧原股份(002714.SZ)发布公告,公司预计上半年归母净利润有望达到7.00亿元(人民币,下同)至9.00亿元,同比大幅扭亏为盈。

鉴于公司一季度亏损23.79亿元,公司第二季度单季利润将超过30亿元,业绩实现惊人的逆转。

近一段时间,“二师兄”身价强势上涨。

根据畜牧业信息网,2024年6月全国生猪均价18.31元/公斤,环比上涨15.5%,同比上涨27.7%。“猪周期”迎来久违的强势反弹,猪价或已回到多数猪企的成本线之上,也直接推动了猪企盈利能力的快速恢复。

除了牧原股份外,不少公司亦纷纷亮出自家成绩单——

譬如,神农集团(605296.SH)预计上半年实现归母净利润1.04亿元至1.28亿元,公司第一季度录得亏损,第二季度盈利超过1亿元;

唐人神(002567.SZ)预计上半年实现归母净利润400万元至600万元,成功扭亏为盈;

京基智农(000048.SZ)预计上半年实现归母净利润2.00亿元至2.60亿元;ST天邦(002124.SZ)更是预计上半年归母净利润8.20亿元至8.80亿元。

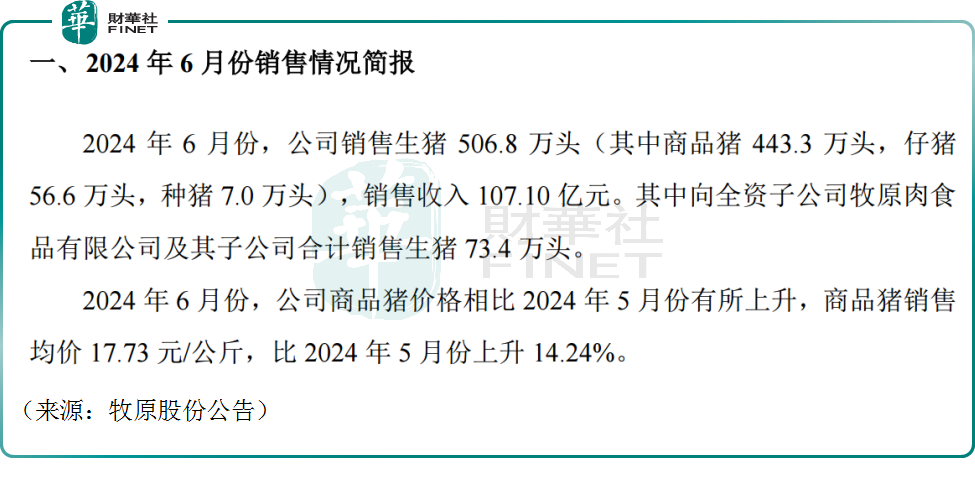

具体销售方面亦是佐证。牧原股份公告称,6月商品猪销售均价为17.73元/公斤,较5月上升14.24%;ST天邦6月商品猪销售均价达到21.32元/公斤,环比上涨21.77%。

上述数据均反映出二季度生猪市场的强劲复苏态势,上市猪企的“钞能力”有望再度回归。

值得关注的是,自去年12月以来,玉米、豆粕等主要饲料原料价格持续下跌,其中豆粕现货价格更是较年初下跌逾15%,除需求端之外,养殖成本的下降也是猪企快速“回血”的重要因素。

尽管捷报频传,但股价却不温不火。7月11日,牧原股份高开后震荡调整,仅收涨0.96%,报44.11元/股,市值2411亿元。此外,唐人神、神农集团均小幅上涨。

业内人士认为,未来一段时间养猪行业可能处于供需弱平衡状态,盈利空间仍有天花板,离“高枕无忧”还为时尚早。各大猪企亦纷纷表示,将继续专注于成本控制和效率提升,以应对潜在的市场波动。

不过相对来说,券商机构则较为乐观。近期方正证券、光大期货等预测称,猪价未来走势有望超预期,成本下降和需求回暖将成为推动猪价持续上涨的主要动力。

华夏基金策略团队也强调,2024年下半年生猪供需缺口的扩大或将促使猪价进一步上涨,生猪企业有望充分受益猪价上行与成本下行之间“剪刀差”扩大,整体盈利水平有望超出市场预期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享