在6月10日,总市值超千亿的汽车企业长城汽车(股票代码:02333.HK,601633.SH)发布了2024年上半年的业绩预期报告,其中净利润表现相对炸裂。

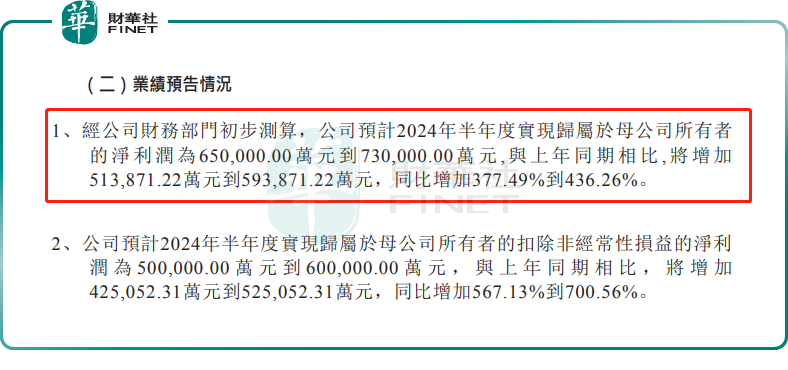

公告显示,公司预计上半年实现归母净利润65亿-73亿元,同比增加377.49%到436.26%,已经相当于去年全年水平;预计扣非净利为50亿-60亿元,同比增加567.13%到700.56%。

对于利润的暴增,长城汽车表示,主要归功于公司海外销售大幅增长,以及国内产品结构的持续优化。

具体来看,长城汽车海外市场+高端新能源车型放量,是其盈利大增的重要引擎。

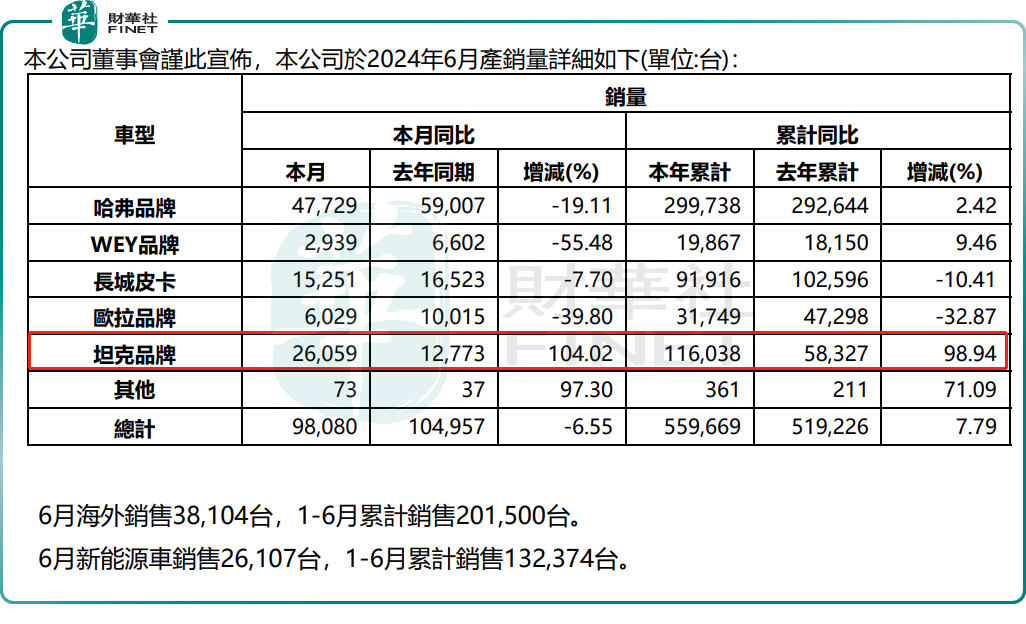

今年上半年,长城汽车的累计销售新车达到559669辆,同比增长7.79%。其中新能源转型明显加快,上半年销售132374辆,同比增长41.99%,占比提升至23.65%。

除了新能源汽车的助力外,长城汽车盈利水平的大幅抬升,也离不开海外市场快速发展的赋能。

今年以来,长城汽车继续推动“生态出海”战略。目前,公司重点车型在欧洲、中东、东盟等区域均有布局,巴西整车工厂投产后将加速海外本地化产销进程。

上半年,长城汽车海外市场表现亮眼,合计销售201500辆,同比涨幅达到惊人的62.59%,占比达36%。日前,长城汽车董事长魏建军表示,2024年公司的海外销量要挑战50万辆。

近两年,长城汽车旗下哈弗、魏牌、坦克、欧拉、长城皮卡迎来多款产品焕新,涵盖了轿车、SUV、MPV、皮卡等各个细分市场。其中,定位高端豪华越野SUV的坦克品牌建设已经初具规模,尤其是旗下坦克Hi4-T系列新能源车型的推出,更是让坦克品牌的高端化再次提速。

今年上半年,坦克品牌成为了长城旗下最具爆发力的增长点,销量达116038辆,同比增长98.94%,占比提升至20.73%。

伴随着坦克品牌等高附加值车型销量占比的提升,长城汽车整体毛利率得到进一步的改善。

长城汽车该份盈喜公告发布后,瑞银、大摩、里昂、交银国际、中银国际、美银证券、中金公司等十余家机构对其维持“跑赢大市”或“买入”评级。

里昂报告指出,长城汽车凭借多年于传统内燃机经验,将能够在海外稳步扩张,料今财年出口量达到45万至50万辆。该行对集团下半年盈利增长势头保持乐观,给予其“跑赢大市”评级。

有意思的是,在净利大增及投行看好之下,长城汽车A股及H股投资情绪却出现了严重分化,A股高开高走,H股却高开低走。截至收盘,长城汽车的H股下跌2.84%,A股上涨4.01%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享