7月15日,“免税茅”中国中免于港、A两市双双下滑,截至发稿,港股中国中免(01880.HK)下滑3.17%至53.4港元/股,A股中国中免(601888.SH)跌1.28%至66.88元/股。

消息面上,中国中免公布了2024年上半年业绩快报,期内营收、净利双双下滑,逊于市场预期。

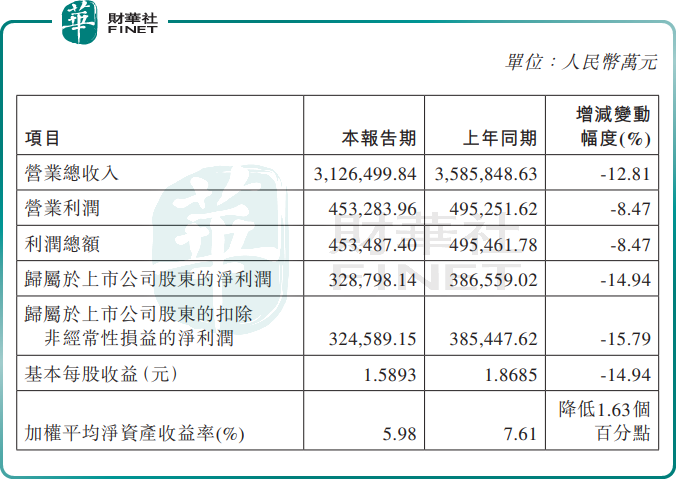

数据显示,2024年上半年中国中免收入312.65亿元,同比减少12.81%;归母净利润32.88亿元,同比减少14.94%。

中国中免第一季度营收约188.07亿元,同比减少9.45%;归母净利润约23.06亿元,同比增加0.25%。

据此可推算,公司第二季度收入124.58亿元,同比下滑17.44%,环比下滑33.76%;归母净利润为9.82亿元,同比下滑37.28%,环比下滑57.44%。

中国中免第二季度业绩下滑,算是在市场的预期之内。原因在于,营收占比6成的海南地区销售受挫。第二季度为海南的传统旅游淡季,客流相对较少,二季度离岛免税销售规模下降。

众所周知,进入2024年之后,消费市场复苏其实并不算理想,主要表现在消费者消费欲望减弱,及客单价下降。

日前,瑞银研报指出,虽然中国中免的免税品具有一定价格优势,但目前国内消费市场疲软,消费情绪低迷预期会继续产生负面影响,同时第三方渠道的竞争和海外销售分流等因素亦给公司带来影响。

高盛则表示,因去年4至5月开始打击代购,令去年同期比较基数高,以及内地多个行业的消费转弱,到日韩的外游增加,预料中国中免海南免税店今年次季销售按年跌35%。

不过,这份财报也并非完全没有亮点。数据显示,尽管中国中免面临整体收入与净利润双降的挑战,但其主营业务毛利率却呈现持续改善的趋势。

上半年,公司主营业务毛利率为32.94%,同比提升2.62个百分点。特别是在第二季度,主营业务毛利率为33.29%,同比提升了0.82个百分点,环比提升了0.59个百分点。

这反映出,今年上半年,中国中免公司在产品结构调整、成本控制以及供应链管理等方面取得了一定的成效。

另值得关注的是,随着中国免签“朋友圈”的持续扩容,出入境逐步回暖。在此背景下,尽管中国中免的整体业绩仍在下滑,但其机场免税业务已经展现出强劲的复苏态势,成为今年最大的看点。

报告期内,受益于国际航班、客流的不断恢复,中国中免境内出入境免税门店收入同比增长超过100%,且盈利能力持续改善。其中,北京机场(含首都国际机场、大兴国际机场)免税门店收入同比增长超过200%,上海机场(含浦东国际机场、虹桥国际机场)免税门店收入增长将近1倍,净利润均实现大幅增长。

展望下半年,多机构指出,进入7月后,国内旅游市场迎来暑假客流高峰,将带动出入境客流持续恢复,从而拉动口岸免税销售向上恢复,消费税改革或有推进,免税渠道性价比优势提升或小幅提振需求。中长期看,中国中免业绩预期或有望改善。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享