Crunchbase最新数据显示,仅在2024年上半年,全球人工智能初创公司就获得了超过355亿美元(约2771亿港元)的投资。

在国内,2024上半年全国人工智能领域共发生265起融资事件,累计披露的融资金额达302.44亿元人民币。

而世界人工智能大会(WAIC)的举办将人工智能推上了新一轮的热潮,当前全球人工智能投资市场规模还在持续扩大,并展现强劲的增长趋势。

明星机构都在投什么?

根据硅谷科技评论提供的数据,2023年全球AI投资机构排名前5的分别是谷歌、红杉、a16z、Y Combinator和英伟达。

1、AI+生物医药

值得注意的是,英伟达(NVIDIA)在这份榜单上排在了第五的位置。

一举将英伟达捧上“算力之王”宝座的是GPU,但过去两年以来,其风投部门很大一部分投资都流向了药物研发——单是2023年,英伟达就投资了8家药物发现初创公司。

随着生物医药产业的兴起,“AI+医药”、“AI+生物技术”等人工智能领域应用逐渐成为热点。

不久前刚登陆港交所的晶泰科技也是这一领域的翘楚。

英伟达的掌舵人黄仁勋表示,数字生物学可能是技术领域“下一场惊人的革命”。用与计算机辅助芯片设计相同的方法,在药物发现领域中,人们可以从计算机辅助药物发现转向计算机辅助药物设计。

不只是英伟达,微软、谷歌等科技巨头们如今大多对生物医药领域的AI技术应用抱有兴趣,也相信生物技术将成为AI的下一个前沿领域。

2、生成式人工智能(Gen AI)

持续占据AI领域投资高地的生成式人工智能企业,当前的投资热度也基本保持平稳。

近日,红杉美国领投了Fireworks AI,一个为开发者提供生成式人工智能的创新平台,创始人毕业于复旦大学,曾领导深度学习框架PyTorch。在此次5200万美元的B轮融资后,Fireworks AI估值升至5.52亿美元,其他投资者包括英伟达、AMD和MongoDB。

红杉资本认为,当前生成式AI已经发展至“第二幕”,已由“技术淘汰”走向“客户回报”,即前期实现的技术突破如今逐渐向行业应用转化。

尽管面临诸多知识产权方面的质疑,不可否认的是,生成式AI已经比SaaS更为成功,仅初创公司的收入就已超过10亿美元。为达到如此的规模,SaaS市场花了数年时间,而生成式AI只花了几个月。

Andreessen Horowitz(a16z)是科创领域当之无愧的“明星VC”。其两位创始人Marc Andreessen和Ben Horowitz都曾是著名的科技企业家。他们重点关注能够通过技术创新带来行业变革的公司,包括新兴科技领域如人工智能、大数据、区块链等。

a16z领投了Hebbia于今年7月8日刚刚结束的一轮融资,也是一家专研生成式AI应用的公司,实现使用生成式人工智能搜索大型文档。

3、GPU及其他算力解决方案

作为人工智能的技术核心,机器学习与深度学习的深入优化依托着强大的算力。随着AI技术的广泛应用,业内对计算能力的需求呈现出爆炸式增长。各大投资机构对GPU及其他优化的算力解决方案的投资热度也居高不下。

据美国科技网站The Information报道,上述风险投资公司a16z可能已经斥资数亿美元,购买了数千块英伟达H100等GPU,同时与芯片供应商深入合作。这些资源将被用于支持a16z投资的初创企业,帮助它们降低人工智能开发成本,吸引顶尖人才,从而在竞争中脱颖而出。

a16z在GPU领域的赌注也并非孤例。其他风险投资公司如纳特·弗里德曼和丹尼尔·格罗斯的投资组合去年也购买了价值约1亿美元的英伟达H100服务器芯片;Index Ventures则与甲骨文达成协议,为其部分初创公司租用GPU服务器。

但对于GPU资源的投入,不同的投资机构所持观点也有差异。

当前GPU资源较之行业发展初期已经有所宽裕,随着GPU短缺现象的缓解,一些投资者开始调整策略。红杉资本没有像a16z那样大肆抢购GPU,反而在其博客上发布消息称,GPU短缺的高峰期已经过去。

另外,Sarah Guo的早期风险投资公司Conviction去年曾向云服务商租用GPU,并以成本价转供给初创企业,但今年已减少订单量并将部分服务器投放市场出售。

美国AI初创企业融资「风生水起」

Crunchbase最近的数据显示,在2024年上半年募集的六轮超过10亿美元的风险投资中,其中五轮是由人工智能公司募集,其他AI初创公司也募集到了超1亿美元的巨额资金。

知名科技媒体TechCrunch汇总了2024年迄今为止融资额达到或超过1亿美元的28家美国人工智能初创公司。

其中,有3家公司致力于机器人研究,3家聚焦于人工智能+生物医药,至少7家专研数据平台或服务,至少5家从事生成式人工智能。

投资者包括知名风险投资公司如Andreessen Horowitz、Lightspeed Venture Partners、Coatue、Sequoia、BlackRock,以及企业投资者如Nvidia、微软和谷歌的风险投资部门。此外,一些知名个人投资者如Jeff Bezos和Elon Musk也参与了对AI初创公司的投资。

值得一提的是,此前“活报告”公众号发文提到过的4家华人独角兽企业,有2家在列。

以下公司均包含于“2024年迄今为止融资额达到或超过1亿美元”的美国初创公司名录内。

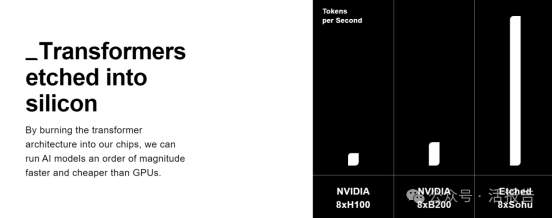

Etched.ai,1.2亿美元:

致力于制造能比GPU更快、更便宜地运行人工智能模型的芯片,总部位于旧金山。Etched.ai于6月25日完成了1.2亿美元的A轮融资。此轮融资由Primary Venture Partners和Positive Sum领投,Two Sigma Ventures、Peter Thiel和Kyle Vogt等参投。

此后,Etched.ai将与NVIDIA展开竞争。

Etched 的芯片名为Sohu,是一款ASIC,专为运行Transformer 而设计。Uberti 声称,Sohu 采用台积电的4nm 工艺制造,可以提供比GPU 和其他通用AI 芯片更好的推理性能,同时消耗更少的能源。

AlphaSense,6.5亿美元:

一个市场情报平台,总部位于纽约,成立于2008年。AlphaSense于6月11日宣布完成了6.5亿美元的F轮融资。此轮融资由Viking Global Investors和BDT & MSD Partners领投,CapitalG、软银愿景基金和高盛等参投。该公司已筹集了超过14亿美元的风险投资,最近估值为40亿美元。

AlphaSense被称为“金融界的谷歌,非结构化数据的彭博”。

平台提供的服务包括:经纪人和独立研究、专家访谈库、公司文件、新闻、法规、内部内容、搜索、发现(提供生成式AI工具)、检测、协作、分析、整合、企业智能、专家观点等多个模块。

xAI,60亿美元:

埃隆·马斯克的 xAI 正在构建一个人工智能平台,以“加速人类的科学发现”为愿景。xAI于5月31日从红杉、华乐股权合伙人和忠诚(Fidelity)等投资者那里筹集了巨额的60亿美元B轮融资。其估值达到了惊人的240亿美元。

马斯克成立xAI,目的是在大语言模型(LLM)领域与谷歌推出的DeepMind以及OpenAI如今已经风靡全球的ChatGPT竞争。相比其竞品ChatGPT,xAI推出的聊天机器人Grok具有诙谐幽默的特点,相比于其他语言模型,Grok的回复被认为更“叛逆且顽皮”。

同为马斯克旗下公司,机器人Grok可以调用X(Twitter)上的高质量实时数据,并能够实现“秒回”。

“木头姐”凯茜·伍德(Cathie Wood)的方舟投资管理公司(Ark Invest)在2024年5月28日给客户的一封邮件中披露,已通过旗下基金Ark Venture Fund (ARKVX)购买了马斯克的人工智能初创公司xAI的部分股份。

xAI此次60亿美元融资在AI初创公司融资规模中处于较高水平。其竞争对手OpenAI过去十年间获得融资总额为143亿美金,而被称为OpenAI最强对手的Anthropic获融资总额超70亿美元。

Scale AI,10亿美元:

一家为企业提供数据标记服务以训练人工智能模型的初创公司,总部位于旧金山。该公司于5月筹集了10亿美元。F轮融资由Accel领投,Tiger Global、星火资本和亚马逊等公司参投。Scale AI总共筹集了超过16亿美元,目前估值接近140亿美元。

创立Scale AI时,创始人华人少年Alexandr Wang只有19岁,他称,“我创办 Scale 的原因是为了解决人工智能中的数据问题。”

Scale AI拥有广泛的客户群,科技巨头如OpenAI、微软、谷歌、Meta等,自动驾驶领域如谷歌的子公司Waymo、通用汽车的Cruise、丰田汽车Toyota、Uber;机器人公司Orchard Robotics和Ambi Robotics;美国政府等都是其合作伙伴。这种广泛的认可为Scale AI业务带来了强有力的支撑。

CoreWeave,11亿美元:

总部位于新泽西的GPU 基础设施提供商 CoreWeave 成立于2017年,在5月1日完成的C轮融资中筹集了11亿美元。科图领投了此轮融资,忠诚(Fidelity)、Altimeter Capital和磁力资本等跟投。公司估值190亿美元。

CoreWeave是英伟达的“盟友”,二者建立了紧密的战略合作关系,英伟达将其定位为“性能最高、能源效率最高的计算平台”,并在多个场合为其背书。

CoreWeave是一家专注于GPU工作负载的云基础设施提供商。传统的服务提供商并没有为AI/ML、娱乐和生命科学等领域的算力而设计。由于其专业化,CoreWeave声称其服务的速度比传统云厂商快达35倍,成本低80%。

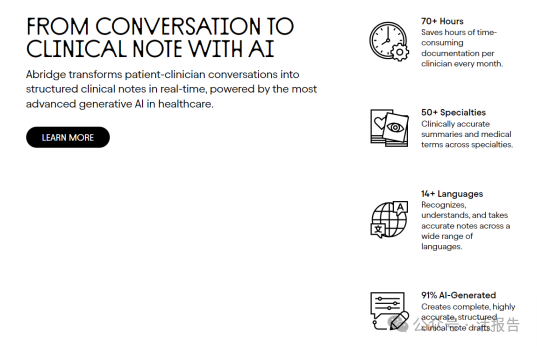

Abridge,1.5亿美元:

使用人工智能转录医疗对话,总部位于匹兹堡。该公司在2月23日完成了1.5亿美元的C轮融资。此轮融资由红点(Redpoint)和光速创投领投,USV、IVP 和星火资本等参投。此轮融资使公司估值达到8.5亿美元。

相比于上述AI企业在技术突破上的角逐,Abridge的产品似乎缺少技术壁垒,显得有些“平平无奇”,将“简洁又实用”展现到了极致。

Abridge的核心技术,是一款专门为医疗对话设计的人工智能平台,能够实时将患者与临床医生之间的对话转换为结构化的临床笔记,并直接集成到电子病历系统中。

该产品能够为临床医生每月节省超过70小时的文档记录时间。同时,产品提供50多个专业领域的临床准确摘要和医学术语,并支持14种以上的语言。

AI投资浪潮将去往何方?

在2024世界人工智能大会全体会议主论坛上,BlackRock集团领袖苏世民说:“AI已经成为我们看待事物的一个重要方式。”

人工智能发展如火如荼,正在吸引更多初创企业、投资者等入局。

而近期,红杉资本合伙人发表分析报告显示,人工智能基础设施投资与实际收益之间的差距已急剧扩大至惊人的6000亿美元。

有人猜想,人工智能泡沫或许已到达临界点。

在 NVIDIA 跻身全球最有价值公司之一之际,这一消息曝光凸显了人工智能生态系统中存在的巨大差异。

从企业融资角度看,当前人工智能初创企业备受资本追捧,据Crunchbase统计,今年第二季度,人工智能初创企业依然保持着强劲的发展势头,其融资规模飙升至240亿美元,比第一季度增加了一倍多。

启明创投主管合伙人周志峰认为,在当前的AI浪潮中,应用的爆发将会显著提前。中国AI市场依然潜力巨大,人工智能领域的巨头正在孕育中。

从投资者角度看,投资AI基本等同于投资变化。人工智能领域的技术变革、产品迭代、政策修订层出不穷。生成式AI的投资增幅正在放缓。高盛近日发出的分析报告中也提出了对“人工智能投资是否能获得预期回报”的质疑。人工智能产业内部的巨大差异性提醒投资者不可盲目入局。

人工智能是会像互联网和电子商务一样蓬勃发展,还是会像3D电视、虚拟现实和虚拟世界一样逐渐衰落?只有时间能告诉我们答案。

无论如何,人工智能的发展将继续下去。

高盛在报告中表示:“我们仍然认为人工智能主题还有发展空间,要么是因为人工智能开始兑现承诺,要么是因为泡沫需要很长时间才能破灭。”

文章来源:活报告公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享