香港金融市场

宏观经济:美国6月CPI环比四年来首次转负、推升美联储9月降息预期。欧元区7月投资信心指标逊于预期;欧洲央行管委认为“可以持续地逐步降息”。中国内地6月CPI环比延续下行,PPI同比降幅收窄;中国香港中小企业务收益动向指数连续三个月回落。新加坡第二季度GDP初值同比胜预期;马来西亚央行本周维持关键利率不变。

金融市场:随着美国通胀数据回落,美元汇率、美债收益率下行,令港股资金面压力有所释放,同时令CNH、HKD汇率相应走强。本周各期限港元利率相对稳定,离岸人民币流动性整体均衡、短端利率周中有小幅波动。本周中资美元债及点心债发行均有所回暖,中资美元债回报指数周尾上扬。此外,周内人民银行宣布将尽快启动支持境外机构使用“债券通”北向债券缴纳“互换通”保证金的业务,香港证监会预计相关措施年底前能正式落地。

后市展望:人民银行对债市的表态从“提示”层面转向“实际操作”,10年期国债2.2%附近、30年期国债2.4%附近两次突破遇阻,形成双底,但向上阻力2.3%较强,关注三中全会对债市的扰动。美债市场多头氛围强烈、10Y收益率有可能进一步下探4.15%、4.05%,待情绪充分释放后将逐渐企稳。人民币中间价调升步伐放缓,USDCNY、USDCNH短线将回踩60日、250日均线支撑。高企的持仓分化度或制约黄金短期向上幅度和流畅度;油价暂无显著驱动向上突破。

一、宏观形势

1.1 美国

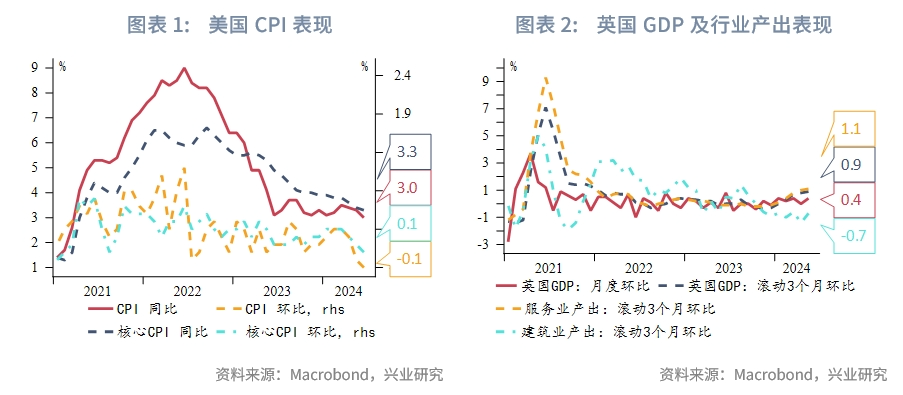

美国6月CPI环比四年来首次转负、核心通胀同比增速创逾三年新低。本周公布的美国6月CPI同比上涨3%,略低于预期的3.1%,较前值3.3%进一步下滑;环比下降0.1%,预期0.1%、前值为0%,为2020年5月以来首次转负。同时,剔除食品和能源的美国6月核心CPI同比上涨3.3%,预期为3.4%、前值3.4%,为2021年4月以来的最低水平;核心通胀环比上涨0.1%,预期和前值均为0.2%,为自2021年8月以来的最小涨幅。此前,美联储主席鲍威尔对降息保持开放态度、释放鸽派信号。鲍威尔周三在美国众议院金融服务委员会表示,最近的数据显示出通胀取得了进一步进展,更多的良好数据将增强央行对通胀回到2%目标的信心,他表示“我们将恢复到2%的通胀水平,我对此相当有信心,不需要等到通胀率降至2%才开始降息”。美国最新CPI已连续第三次低于市场预期、进一步推升美联储9月降息预期,同时7月降息的预期亦有小幅回升。FedWatch数据显示,截至当地7月12日,市场预计美联储9月降息25bp的概率为90.3%。

1.2 欧洲

欧元区7月投资信心指标逊于预期。市场研究机构Sentix数据显示,欧元区7月Sentix投资者信心指数由前值0.3急降至-7.3,远逊市场预期的-0.5。此外,周内欧洲央行管委认为“可以持续地逐步降息”。欧央行管委兼意大利央行行长帕内塔本周表示,若宏观经济趋势仍符合欧央行预期,欧央行可在不影响目前通胀回落情况下持续逐步降息;他表示,过去的加息在未来数月仍将损害需求、产出及通胀。意大利经济部长Giancarlo Giorgetti则重申欧央行应加快降息,并指出需求进一步收缩、证明利率高企不可持续且难以承受,意大利等经济体需要喘息空间。

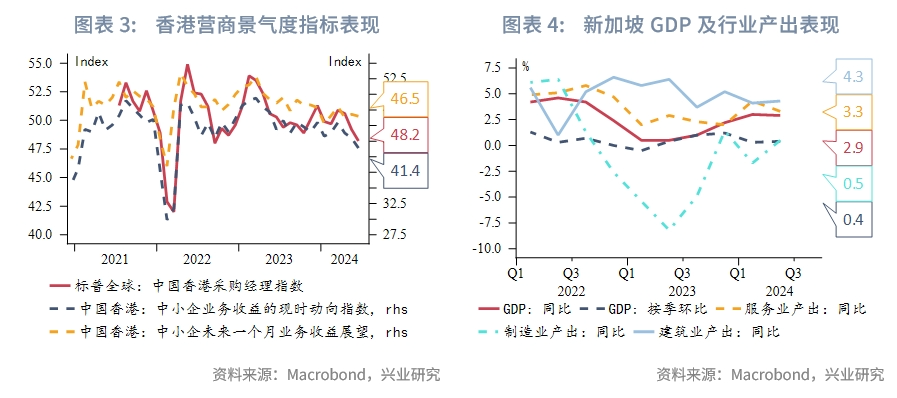

英国5月GDP意外加速增长。英国3-5月滚动实际GDP较2-4月增长0.9%,增幅为2022年1月以来最高;5月月度实际GDP环比增长0.4%,高于预期的0.2%。最新GDP数据令市场对英央行今年内降息的预期有所减弱。

1.3 中国及亚太市场

中国内地:6月CPI环比延续下行,PPI同比降幅收窄。国家统计局数据显示,内地6月CPI同比上涨0.2%,环比下降0.2%;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与5月相同,继续保持温和上涨。按商品类型来看,6月食品和汽车价格同比降幅扩大,带动CPI下行。同时,内地6月PPI同比下降0.8%,降幅较5月收窄0.6个百分点,环比由上月上涨0.2%转为下降0.2%,主要受国际大宗商品价格波动及国内部分工业品市场需求不足等因素影响;工业生产者购进价格同比下降0.5%,环比上涨0.1%。上半年,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.6%。

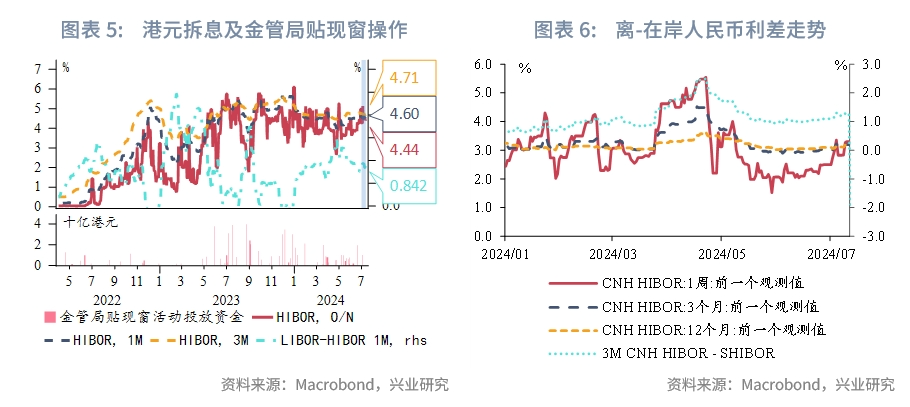

中国香港:中小企业务收益动向指数连续三个月回落。香港中小企业务收益现时动向指数由5月的43进一步回落至6月的41.1,显示中小企营商气氛进一步降温。按行业来看,饮食业(由39.1降至33.3)和零售业(由42.9降至39.9)收益情况下降较显著。同时,受访企业对未来一个月的业务收益展望动向指数由5月的46.8微降至6月的46.6,显示企业对7月业务预期仍保持审慎。地缘局势不确定性、汇率因素以及旅客和本地居民的消费模式转变等给零售餐饮等行业经营带来一定挑战。但7月1日以来内地旅客到港购物免税额提升至12000港元等支持措施落地,有望为零售旅游业提供一定支持。

日本:6月PPI环比延续上升符合预期。日本6月PPI环比上升0.2%,市场预期升0.4%,前值升0.7%;同比则升2.9%,符市场预期,前值升幅由2.4%向上修订至升2.6%。以日元为基础,日本6月出口价格指数环比升0.8%、同比升10.4%;进口价格指数环比升0.5%,同比升9.5%。日本财务省表示“将在需要时于外汇市场采取行动”。日元兑美元于7月11日升近3%,创2022年底以来最大单日升幅。日本财务省财务官神田真人表示,日本当局将在需要时于外汇市场采取行动;他并未评论周内当局是否入市干预,但指出近期日元汇率变动脱离基本因素,市场投机推动的汇价过分波动,会推升进口物价及对民众生活造成负面影响。

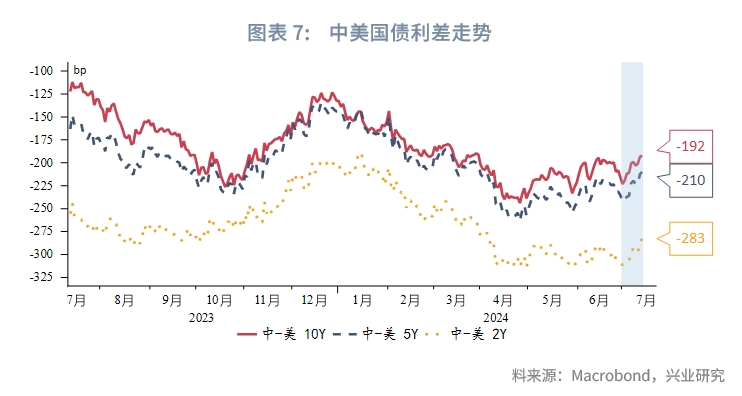

东南亚:新加坡第二季度GDP初值同比胜预期。今年第二季度新加坡GDP同比增长2.9%,高于市场预期的增长2.7%,第一季度GDP同比增长2.7%。经季节性调整后,第二季度GDP环比增长0.4%。此前,新加坡贸工部将今年的经济增长预测维持在1%至3%;截至4月,金管局已连续4次会议维持货币政策不变。马来西亚央行维持关键利率不变。马来西亚央行本周公布将隔夜政策利率维持在3%,符合市场预期;该央行自2023年5月以来一直保持借贷成本不变,此前在一年内加息了125bp。经济预测方面,马来西亚央行预计该国在半导体供应链中的地位稳固、非电器和电子产品领域也持续走强,全球科技产业的上升周期有望进一步增加出口。游客人数和消费也有望进一步增长。

二、金融市场动态

周内港股新股上市延续回暖。本周共有6只新股上市、集资净额共计32.9亿港元;其中,美国私人飞机制造商西锐集资净额13.9亿港元、内地网约车平台如祺出行拟集资9.7亿港元。二级市场资金面压力有所缓解、恒生指数周尾突破18000点。周内前半段,外围市场观望美国6月CPI数据及美联储官员表态,内地方面6月CPI、PPI延续下行扰动A股及港股投资气氛。随着周尾公布的美国通胀数据明显回落,美元汇率、美债收益率回落令港股资金面压力有所释放;同时,内地监管层面宣布暂停转融券业务和强化融券逆周期调节,传递稳定A股市场的政策信号,均带动港股反弹。截至7月12日恒指收报18293.38点,周内累升2.77%、恒生科技指数累升5.15%。港股通南向资金累计净流入由前周的108.9亿港元减少至本周的73.4亿港元。

2.1 货币市场

中资美元拆借方面,离岸市场整体流动性偏宽松、中长期限资金融入需求明显减少。从报价来看,周内美元隔夜成交参考报价在5.34%、2周期限报价在5.42%附近,1个月美元资金报价较前周小幅下调,周尾在5.48-5.53%区间、2个月和3个月美元资金报价范围在5.60-5.65%;1年期美元参考利率区间为5.50-5.60%。美元Repo方面,周内1个月参考价维持在5.60%,3个月参考报价5.59%、较前周下降4bp。

港元拆借方面,本周各期限港元利率相对稳定,资金成交主要集中在1个月及以内期限。截至7月12日,隔夜、1个月、3个月港元拆息分别报4.44%、4.6%、4.71%,周度分别变动-85.1bp、+9.8bp、-1.1bp。周尾1个月美元LIBOR与港元HIBOR的息差随短期HIBOR收紧而走窄约8.8bp至84.2bp。离岸人民币方面,离岸人民币流动性整体均衡、短端利率周中有小幅波动。截至7月12日,1周、3个月及1年CNH HIBOR分别收报3.30%、3.20%、3.20%,周度分别上行47.38bp、8.02bp、8.91bp,本周对应期限SHIBOR较前周尾小幅下行、离-在岸人民币利差因此走扩。

2.2 债券市场

美债:本周美债市场在CPI发布之前较为平稳,鲍威尔的听证会并未引起较大的市场波动;然而由于CPI数据大幅走弱、不及预期,周内后半段美债利率曲线大幅下行近10bps,并且逐步变陡峭。其中,10年期美债一度突破4.2%、为今年2月份以来最低点。同时,本周的3/10年国债拍卖也得到了市场较好的吸收,尽管30年国债拍卖并未超过市场预期,但并不影响收益率的下行趋势。截至当地7月12日,2年、5年、10年期美债收益率周内分别累计下行15bp、12bp、10bp,周尾分别报4.45%、4.10%、4.18%。

中债:本周人民银行发布公开市场业务公告,表示将视情况开展临时正回购或逆回购操作,期限为隔夜,且利率为7天逆回购操作利率减点20bp和加点50bp,相关举措释放政策利率调控信号,有利于在利率走廊的辅助下,引导市场基准利率充分反映市场供求变化,形成市场化的利率形成和传导机制。互联互通方面,周内人民银行宣布将尽快启动支持境外机构使用“债券通”北向债券缴纳“互换通”保证金的业务;香港证监会表示,相关部门会指导场外结算公司等基础设施机构推动落实相关准备工作,预计年底前能正式落地。相关举措有助于提升境外投资者的资金使用效率,增强投资者使用人民币资产的意愿。本周人民银行公开市场操作录得零投放;一年期同业存单到期收益率(AAA)截至7月12日报1.9613%、较前周升0.52bp;10年期国债活跃券收益率周尾报2.2503%、较前周回落0.93bp;10年期国开活跃券收益率下行1.86bp,周尾报2.3338%。

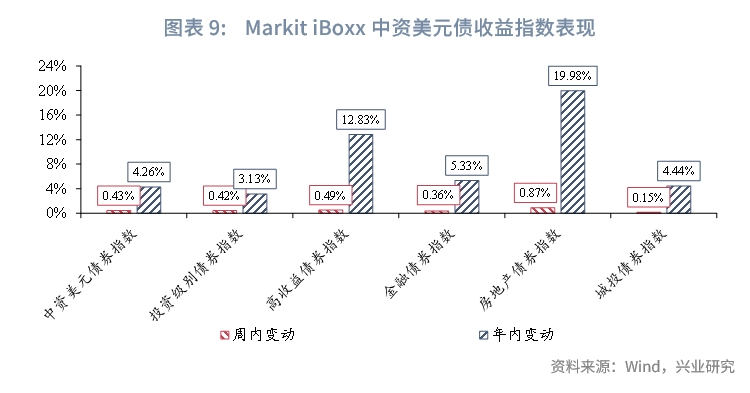

离岸债市场:中资美元债方面,周内共有5只中资美元债完成定价、发行规模共计16.04亿美元、与前周基本持平,以金融债为主。二级市场,周内中资美元债二级市场窄幅波动后周尾上扬,主要指数录得升幅、投资级回报小幅跑赢高收益级,地产板块领跑。离岸人民币债方面,周内共有8只城投离岸人民币债券发行,融资规模为74.67亿元人民币,以城投及金融债为主。

2.3 外汇市场

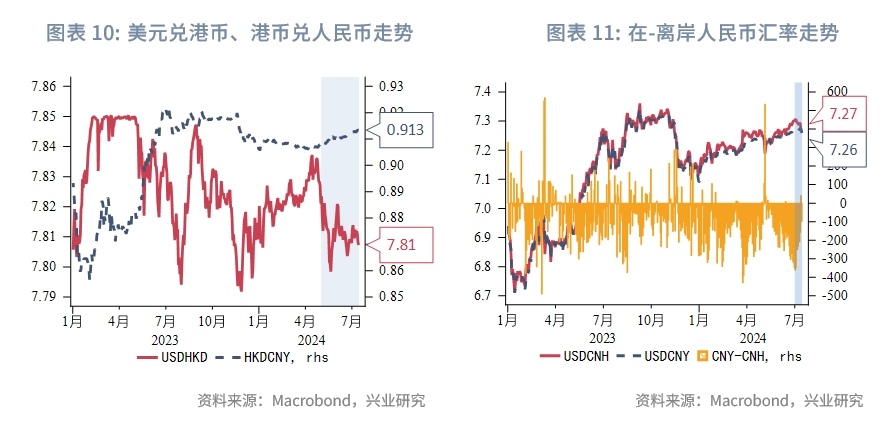

随着USD本周后半段下行,CNH压力有所释放、HKD汇率相应走强。本周前半段美元偏强,人民币中间价整体稳定在7.13上方、引导市场有序释放贬值压力,USDCNH即期汇价早段上扬;后半段因美国通胀数据大幅低于预期、增加美联储9月降息概率,市场参与者大幅减持美元多头仓位,USDCNH日内一度下行逾300pips,最低见7.2576。客盘方面仍有美元购汇倾向、支撑美元汇价。截至7月12日,USDCNH报7.26687、离岸人民币周度走强0.3%。同时,周尾USDHKD收于7.8073,港汇相应走强0.07%。

三、后市策略展望

中债方面,基本面来看,票据国股转贴6M利率继续下行,显著弱于季节性,市场信贷需求仍弱;资金面来看,虽然利率走廊限制资金下行空间,但7月10日DR001收盘仍收于1.4%,低于利率走廊下限,表明正逆回购仍有自主决策空间,并非下破就一定会重启正回购,且临近大会召开,资金面边际收紧仍较为谨慎。短期来看,央行对债市的表态使其对债市的引导从“提示”层面转向“实际操作”,10年期国债2.2%附近、30年期国债2.4%附近两次突破遇阻,形成双底,但向上阻力2.3%较强,关注下周大会对债市的扰动。

美债方面,上周美联储鲍威尔在国会听证表示去通胀取得进展,叠加本周CPI数据超预期降温,美债市场多头氛围浓厚,预计收益率短线仍有一定下行惯性。美债10Y收益率有可能进一步下探4.15%、4.05%。不过高频基本面指标有很强的均值回归特征,目前基本面已经回落至较低水平,进一步下行空间有限,美债收益率在短线情绪释放后或逐渐企稳。

人民币汇率方面,本周A股北向资金净买入,境内掉期隐含美元利率边际下行。中间价上调步伐有所放缓,USDCNY和USDCNH在后半周均小幅升值。由于美元利率、汇率短线偏弱运行,USDCNY、USDCNH将回踩60日、250日均线支撑。

大宗商品方面,经过近一个季度的震荡,当前黄金估值和技术指标均已修复合理,黄金当前主要是持仓分化度仍高显示多头持仓拥挤,不过趋势策略资金不拥挤,同时市场看涨情绪也并不高涨,后两个指标都表明黄金多头并不拥挤。理想情况仍是黄金持仓分化度继续回落后黄金重启升势,不过近期市场多头情绪较为浓厚,关注黄金是否能向上突破,但高企的持仓分化度或制约黄金短期向上幅度和流畅度。原油方面,Brent原油前期快速反弹后受制于85美元/桶一线压力,暂无显著驱动向上突破。(详见《三中全会扰动中债,美债收益率仍有下探空间——FICC策略周报第十九期》)

文章来源:兴业研究公众号

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享