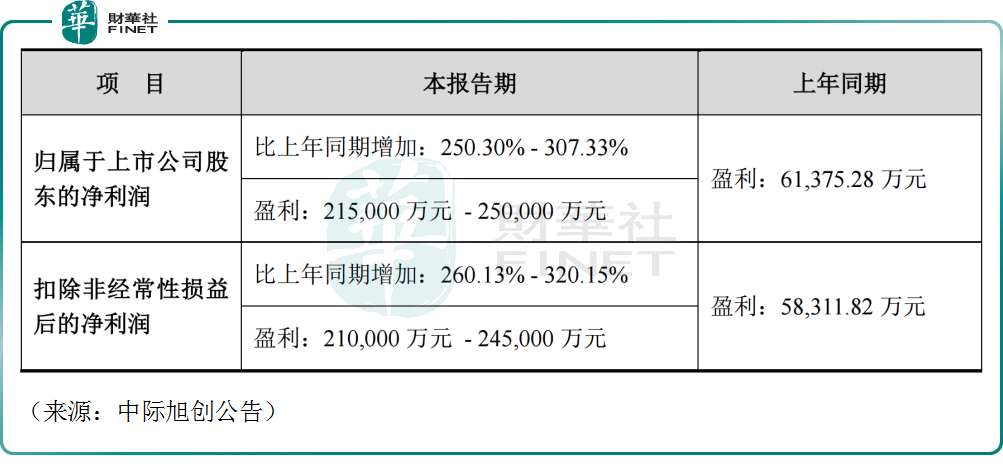

7月15日,「光模塊一哥」中際旭創(300308.SZ)發佈公告,預計2024年上半年實現歸母淨利潤21.50億元至25.00億元,同比大幅飙升250.30%至307.33%。

單看第二季度,公司實現歸母淨利潤為11.41億元至14.91億元,超過一季度表現,再創單季度淨利潤新高。

對於業績增長,中際旭創表示,旗下800G/400G等高端光模塊產品出貨比重快速增長,產品結構持續優化,推動公司營收和利潤同比大幅提升。

此外,7月15日,光模塊「三劍客」之一的新易盛(300502.SZ)亦發佈公告,預計2024年上半年實現歸母淨利潤8.10億元至9.50億元,同比大幅增長180.89%至229.44%,表現十分亮眼。

近一年以來,由於AI產業摁下了「加速鍵」,相關算力需求迎來爆發式增長,而光模塊是數據傳輸的基礎部件,其景氣度自然超預期,來自海外科技巨頭包括英偉達(NVDA.US)、谷歌(GOOGL.US)和亞馬遜(AMZN.US)的資本開支不斷增加,相關產業鏈企業訂單接到手軟。

不過,7月16日截至發稿,中際旭創股價高開低走,下跌1.36%,目前報147.55元/股,市值1654億元。新易盛亦高開低走,微漲0.65%,報113.15元/股,市值802億元。

此外,被業界譽為「三劍客」之一的天孚通信(300394.SZ),與中際旭創、新易盛齊名,儘管尚未公佈2024年上半年的業績預告,但其股價在今日呈現出回調態勢。截至發稿前,跌幅已達1.10%。

有投資者認為,中際旭創與新易盛業績披露之後,股價卻下跌或許存在業績利好兌現之後是利空;亦有觀點認為,中際旭創二季度歸母淨利潤同比增速不及一季度增速。

值得關注的是,自去年年初至今,中際旭創累計漲幅超過640%,新易盛累計漲幅超過550%,妥妥的大牛股,相關機構資金早已賺得盆滿缽滿,目前,光模塊個股算是市場的「明牌」,業績高增長在市場預期之内,股價小幅調整或是獲利盤逢高減倉所致。

另一方面,也有觀點認為,光模塊本質是組裝制造業,上遊受到核心部件光芯片的掣肘,相關的產能限制及貿易風險值得關注。

對此,中際旭創回應稱,2023年以來,EML、VCSEL等光芯片和DSP等核心物料存在一定程度的緊張。由於明年800G和400G的需求預計仍然非常旺盛,因此今年至2025年,這些核心物料仍將可能維持相對緊張狀態。

至於貿易方面,中際旭創已提前進行規避。自2019年開始,公司就佈局了海外產能。目前,公司已在泰國建成了7萬多平方米的廠房,能夠全面生產400G、800G等高端光模塊。

新易盛7月份在互動平台亦表示,公司泰國工廠一期已於2023年上半年正式運營,產能持續提升,泰國工廠二期正在建設中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享