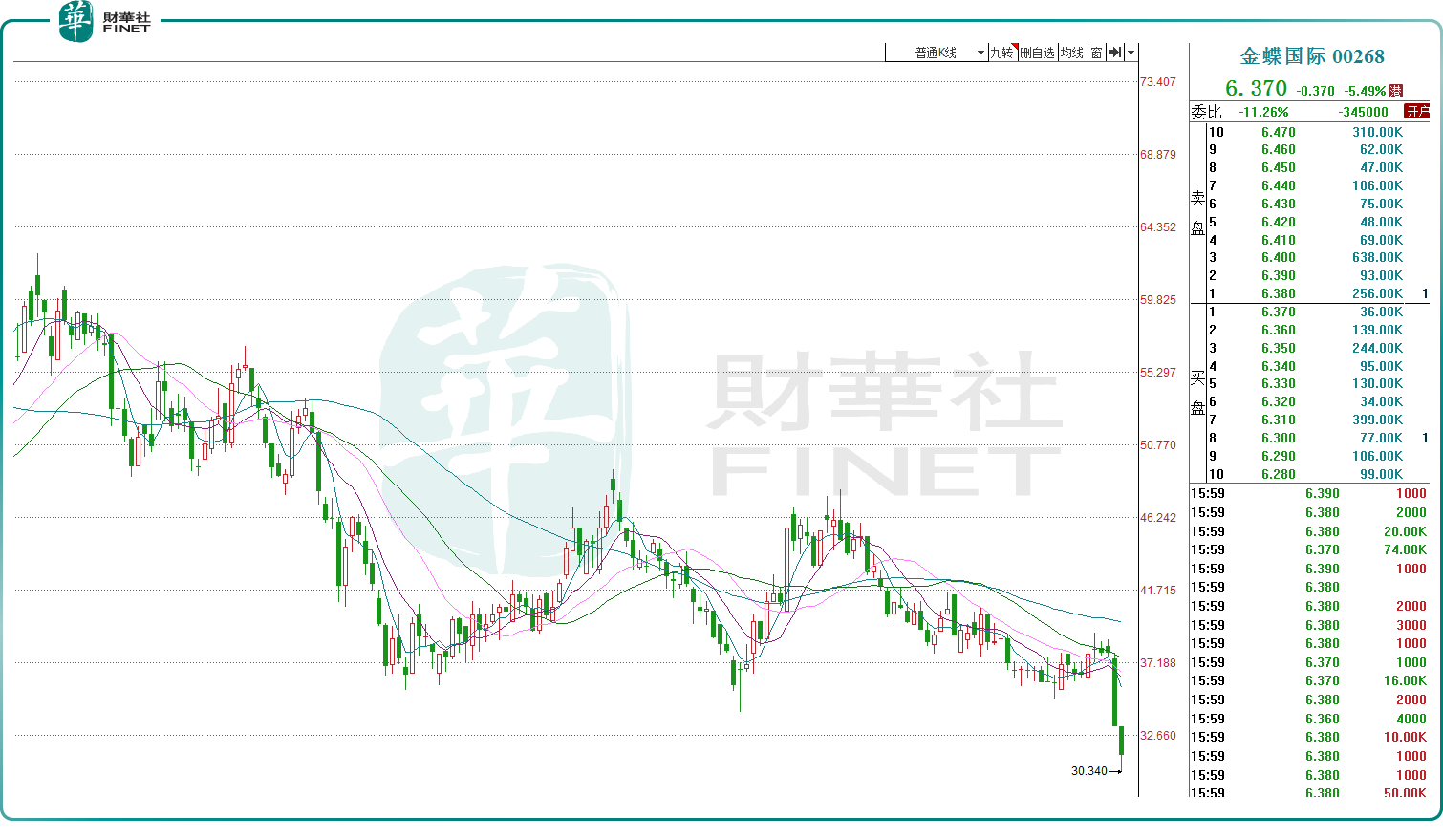

7月15日,港股的金蝶国际(00268.HK)下跌5.49%,而公司昨日刚重挫12.47%,两个交易日累计跌超17%,目前公司股价报6.37港元/股,市值229亿港元。

金蝶国际成立于1993年,公司原本专注于ERP软件业务,伴随着云计算产业的崛起,公司逐步向“云服务”产商转型,目前已是国内知名的企业管理云SaaS公司,2023年财报显示,公司的云服务业务营收占比接近8成。

2023年12月份金蝶国际曾公告,卡塔尔主权财富基金卡塔尔投资局的子公司Al-Rayyan Holding LLC认购该公司约1.55亿股新股,占扩大后股本约4.26%。被海外主权基金入股,某种程度也反映出公司在业界的地位。

此前市场一度流行“财税数字化概念”,有机构认为,新一轮财税体制改革有望带动新一轮财税信息系统建设,金蝶国际有望直接受益。

然而公司股价却持续疲软,甚至创下近几年新低,背后的原因或与大行“唱空”有关。

近日,中信里昂证券发布报告称,下调金蝶2024至2026年销售额预测,亏损按年应会收窄,但预计今年仍亏。该机构将金蝶国际目标价由13.8元下调至9.3元,并维持“跑赢大市”评级。无独有偶,大摩亦将金蝶国际目标价由14.6港元下调至10港元。

虽然目前公司股价已明显低于上述价位,但机构研报的情绪以及其中的逻辑分析,或影响短期股价走势。

此外,中金公司也认为,金蝶国际2024年上半年的收入将同比增长12%至28.7亿元,略低于此前的预期,归母净亏损将从上年同期的2.8亿元收窄至2.3亿元,减亏幅度基本符合预期。不过其亦下调了金蝶国际2024年及2025年收入及归母净利润预测。

上述研报均提到,在当前宏观环境下,中小企业IT预算趋紧,新签订单可能慢于预期,而小微企业、中小型企业贡献了金蝶收入的头部占比。还有分析师指出,公司的大型企业的授权产品采购也可能弱于预期,这或许共同导致金蝶国际业绩承压,仍深陷亏损的泥潭。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享