近日,受市场风格切换等因素影响,中特估及高股息概念股均呈现回调态势。特别是时代电气、中国中车、中国通号等备受瞩目的中特股,其股价自高位逐渐回落。其中,7月17日时代电气A股及港股分别跌6%及8%。

然而,7月18日,以时代电气为首的中特估概念股却一改前两日下滑颓势,强势反弹。其中,时代电气(03898.HK)H股一度大涨6.6%,截至收盘,涨幅收窄至2.88%,报28.55港元/股;时代电气(688187.SH)A股则大涨4.93%,报52.40元/股。

在当前风格转变的市场环境下,时代电气A股及H股联袂大涨,这一积极的市场表现主要归因于其业绩的强劲增长。

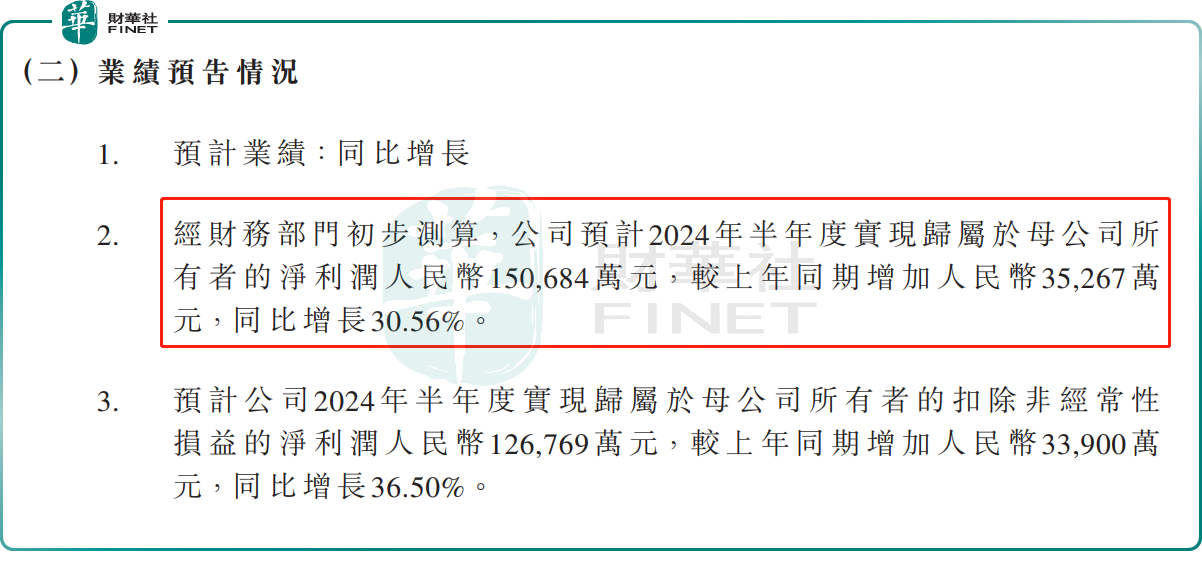

7月17日盘后,时代电气公布上半年业绩预告,预计2024年上半年实现归母净利润约15.07亿元(单位人民币:下同),同比增长30.56%;扣非净利约12.68亿元,同比增长36.50%。

2024年第一季度,时代电气归母净利润约 5.68亿元,同比增长 30.4%。据此推算,第二季度时代电气归母净利润达9.39亿元,环比增长65.32%,同比增长30.6%,明显好过市场预期。

对于业绩的增长,时代电气在公告中表示,今年上半年,公司收入增长受益于铁路投资增长、客流复苏等积极影响,传统轨道交通产品验收交付量同比增长;同时,公司功率半导体器件等新兴装备产业也带来增量。

资料显示,时代电气是我国轨道交通行业具有领导地位的牵引变流系统供应商。自成立以来,其一直致力于被誉为列车“心脏”和“大脑”的牵引传动和控制系统自主研发及产业化,现有牵引变流系统产品覆盖机车、动车、城轨领域多种车型。

在稳固轨道交通产业的同时,时代电气的新兴装备业务也乘势突破,纷纷挤入行业前列。

据统计数据显示,截至2023年,时代电气乘用车功率模块装机量位居行业前三;光伏逆变器国内排名进入行业前三;新能源汽车电驱动系统装机量国内市场排名进入行业前六;传感器件稳居轨道交通领域国内市场占有率第一。

目前,时代电气已经形成了“基础器件+装置与系统+整机与工程”的完整产业链结构,产业涉及轨道交通、新能源发电、电力电子器件、汽车电驱、工业电气、海工装备等领域。业务遍及全球20多个国家和地区。

分业务看,第一季度,传统轨交业务实现营收 21.2 亿元,同比增长 43.74%;新型装备业务营收17.69亿元,同比增速回落至13.18%。由此可见,具有较高毛利率的传统轨交业务依旧是时代电气业绩增长的主要引擎。

据国铁集团披露,今年上半年,全国铁路完成固定资产投资3373亿元,同比增长10.6%,创历史同期新高,有效地拉动了时代电气等轨道交通企业的生产经营。

展望后市,在轨道交通行业景气度提升的大背景下,时代电气未来业绩预期受多机构看好。

山西证券指出,时代电气已经完成从“轨交”到“大交通”与“新能源”跨行业、跨领域布局。中短期看,轨交装备需求复苏、维保增量、城轨信号系统业务有望共同推动公司业务进入新阶段;功率半导体产能投产,有望进一步帮助公司扩大市场份额,优化产品结构,并支撑系统业务发展。

中国银河证券表示 ,在设备更新+客流复苏+国内高铁6年大修周期临,这三重逻辑演绎下,轨交行业迎来新一轮景气向上,铁路投资有望维持高位,持续看好未来三年机车招标、动车组新车及高级修采购,铁路装备或仍存在预期差,继续推荐标的时代电气。

摩根士丹利也认为,在行业上升周期下,预期今年铁路设备业务增长稳健,下半年主要焦点为新动车及维修合约竞投,以及动车晶片模组IGBT产能增加的进度。大摩对时代电气持“增持”评级,目标价为35港元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享