人工智能尚未完全造福人类,仅刚刚给予一点甜头,就在资本市场掀起了狂风巨浪。

OpenAI的生成式AI让人们看到了AI的突破性发展后,提供AI芯片H100的英伟达(NVDA.US),股价扶摇直上,与此同时,OpenAI在一级市场的估值持续高涨,从几年前的寂寂无名一下子跃升为全球估值排名前三十的独角兽。

然而,资本的反噬同样惊人。

近日有报道指,美或正在考虑针对芯片制造设备供应商的贸易限制,一下子令AI芯片供应链的相关明星股于2024年7月17日大跌。

其中刚刚公布了2024年第2季业绩的光刻机生产商阿斯麦(ASML.US)股价大跌近13%,半导体设备股应用材料(AMAT.US)和集成电路蚀刻设备供应商泛林集团(LRCX.US)股价均大跌超10%,半导体晶圆代工厂工具承包商东京电子于7月18日的日股交易时段下挫近9%。

这些设备股的下游客户,如全球最大的晶圆代工厂台积电(TSM.US)亦大跌近8%,不过7月18日公布2024年第2季业绩后,台积电的美股盘前股价反弹2%以上。

台积电的下游客户英伟达(NVDA.US)和超微半导体(AMD.US)分别跌超6%和10%。就连提供知识产权的ARM(ARM.US)也下挫近10%。

不过财华社发现,在7月18日盘前交易时段,这些芯片股和半导体设备股都见反弹。可见,尽管AI芯片股从去年以来一直是资本市场的宠儿,但是存在极大的敏感性,一旦有消息危及产业链的完整性,它们的股价很容易大幅波动,这一逻辑到底为何?

芯片的诞生并非独立事件

人工智能的基础设施包括数据、算法和算力,要构建算力集群离不开芯片。

OpenAI训练大模型GPT-4,或需要超10万枚英伟达的AI芯片H100,而要部署文本转视频模型Sora,在峰值期或需要超70万片H100芯片。

业内专家指,H100的物料成本主要由三个部分构成:逻辑芯片、HBM存储芯片、CoWoS封装,此外还有PCB和其他辅助材料。

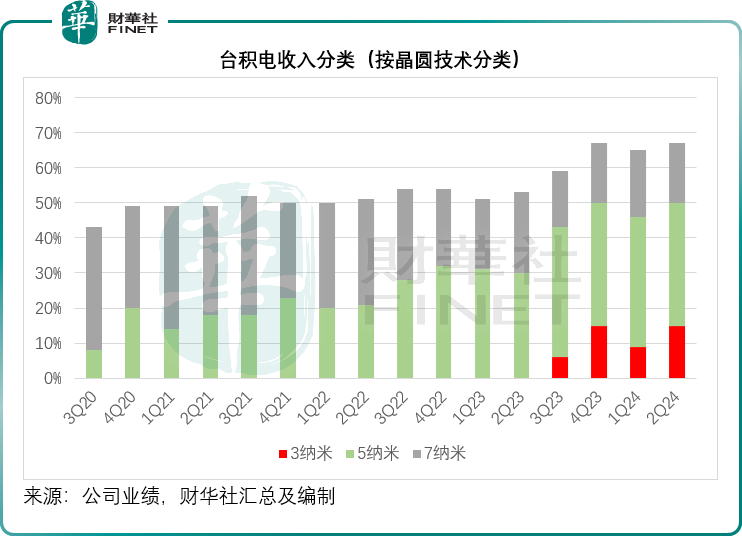

核心的逻辑芯片需要依靠台积电的代工,这是因为H100需要借助5纳米产能,而英伟达的AI芯片升级版H200/B100则需要用到4纳米和3纳米制程,当前拥有5纳米以下较大量产能力和技术水平的也就只有台积电。

台积电刚刚公布的2024年第2季业绩显示,其7纳米以下先进制程的收入占比已由上季的65%进一步提高至67%,其中5纳米及以下制程的收入占比更由上季的46%上升至50%。

HBM3存储芯片有众多代工厂商都有能力提供,台积电、韩国的三星和SK海力士等都是存储芯片的主要供应商,而CoWos封装,或由台积电独家提供。

说回到芯片,一个芯片的生成,可不是仅仅依靠台积电,它可能是由某一家高科技公司,例如苹果的工程师团队,使用美国的设计软件,通过Arm的IP(知识产权)来设计,然后被送到台积电或是其他晶圆代工厂生产。

而台积电这样的晶圆代工厂要建成最尖端的芯片生产能力,需要全世界的协作。

《芯片战争》一书中就提到,(晶圆代工厂)从日本购买超级硅片和专用气体,采用世界上最精密的,并且可以刻蚀、沉积和测量几层原子厚的加工设备来制造……然后,芯片通常在东南亚进行封装和测试,再被送往中国组装成手机或电脑。

构建晶圆厂代工产能的这些加工设备则由半导体设备供应商提供,包括荷兰的阿斯麦,日本的东京电子,美国的应用材料等。

要生产出最先进的AI芯片,需要采用5纳米工艺制程,而目前最广泛使用的ArFi(浸润式光刻机)理论上可以支持7纳米工艺,如果使用7纳米以下工艺,成本会大幅增加。极紫外光刻(EUV)可以大幅降低5纳米制程成本,并实现3纳米和2纳米芯片的制造,而目前EUV光刻机主要由阿斯麦供应。

提高半导体芯片性能的关键是形成微米级到纳米级电路图案的技术能力。东京电子是世界上唯一一家拥有涵盖四种连续模式流程的产品组合的制造商,此外,该公司在许多其他产品类别中也占有领先的份额,包括光刻胶涂布机、气体化学蚀刻系统、扩散炉、沉积系统等,因此东京电子是晶圆代工厂最重要的工具供应商之一。

全球几乎每一个新生产的芯片和先进显示器的背后,都有应用材料的身影,这是应用材料的品牌宣言。应用材料在关键的晶体管、布线和异构集成技术方面处于领先地位,其供应的半导体主要设备应用于芯片制造过程的许多步骤,包括将图案转移到器件结构,晶体管和互连制造、计量、监测和检验,以及连接成品IC芯片封装技术。其半导体系统设备销售给全球集成器件制造商和代工厂。

另外,应用材料还提供集成解决方案,优化设备和晶圆厂的性能和生产力,包括半导体、显示器和其他产品的备件、升级、服务等,以及工厂自动化软件。

设备供应商的主要市场

讽刺的是,要制约这些供应商贸易行为的美国,仅占上述主要半导体设备供应商较少的份额,而中国才是它们的主要市场。

从阿斯麦的业绩来看,2024年第1季和第2季中国内地和港澳地区均占其总收入的49%,中国台湾两个季度的占比分别为6%和11%,而美国的收入占比仅为6%和3%。

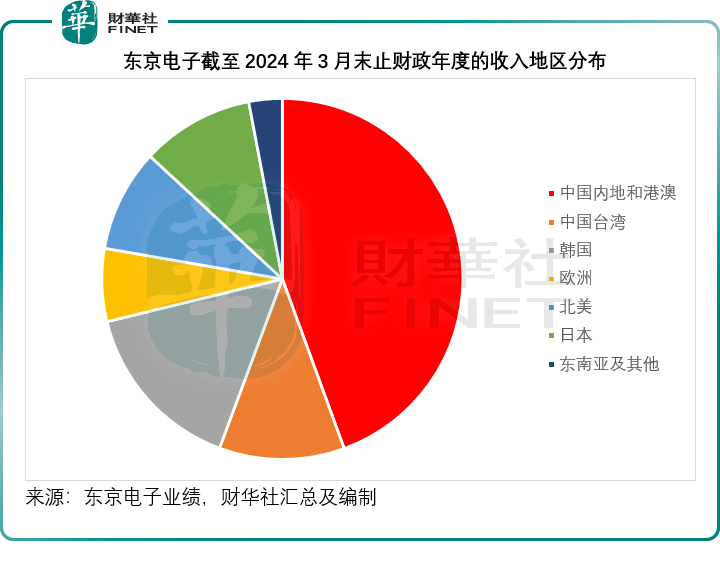

东京电子于截至2024年3月末止的财政年度录得收入1.8万亿日元,净利润达到3,639亿日元,分别按年下降17.1%和22.8%,中国市场的强劲增长抵消了其他地区的下降。财华社留意到,在2024财年除了韩国大致持平外,东京电子除中国以外的所有地区市场销售贡献均出现下滑。

于截至2024年3月末止的财政年度,中国内地及港澳为东京电子贡献了最高的销售额,由上个财年的4,967亿日元,大幅增长63.7%,至8,133亿日元,销售占比由上个财政年度的23%大幅提高至44%。而包括美国在内的北美贡献的销售占比则由上年的16%大幅收缩至9%,销售额更由上年的3,443亿日元,下滑51.2%,至仅1,681亿日元。

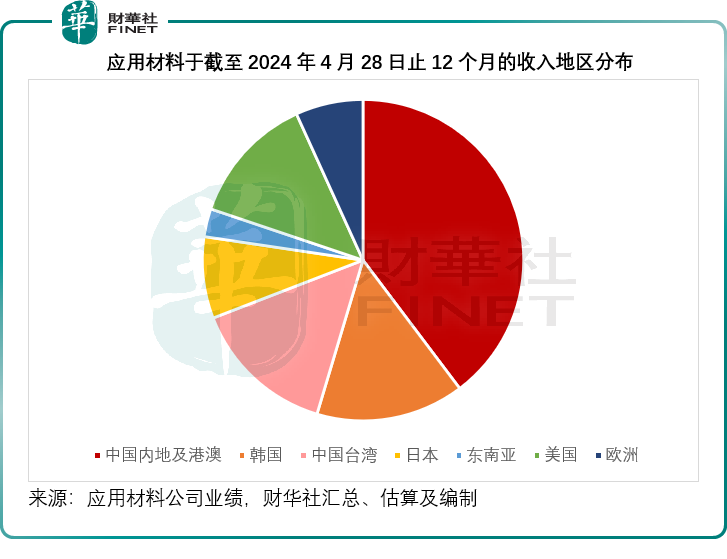

总部位于美国的应用材料,情况也是一样。财华社根据该公司的季度业绩部估算,于截至2024年4月28日止的12个月,中国内地及港澳地区为应用材料贡献收入105.25亿美元,占了其总收入的39.7%,中国台湾占其总收入的14.51%,整个大中华区合共占了应用材料最近12个月总收入的54.22%,而美国于期内仅贡献收入34.54亿美元,占其总收入的13.03%。

结论

由此可见,不合时宜的贸易保护主义只会对这些为AI发展奠基的科技巨头带来迎头棒击,阻碍产业链的运行,毕竟芯片需要拥有完备组装能力的劳动密集型产业,而这主要依靠发展中国家,尤其中国,从在这些设备供应商的交付占比可见中国作为此产业链下一环的重要性。

任何一环断裂都将是致命伤,最终损害的都是AI巨头,包括英伟达、AMD、英特尔(INTC.US),甚至AI应用端巨头包括苹果(AAPL.US)、谷歌(GOOGL.US)、微软(MSFT.US)的利益。

中国拥有相对完善的配套产业链,要建立起自己的供应体系并非没有可能,而贸易障碍更会促使其加快技术升级。

从资本的角度来看,不论英伟达、苹果,还是应用材料,庞大的市值规模都足以让资本市场震动,而从以上的分析可以看出,这些公司的主要市场可不仅仅是美国,而且一旦隔断产业链,资本市场当前所追捧的AI故事,可能会取得不如预期的效果,贸易保护主义将严重损害这些企业的收入和盈利表现,从而损害投资者的利益,这场资本之争最终输家是谁,一目了然。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享