7月18日,石墨电极制造商——升能集团(02459.HK)再度走强,截至收盘,该股大涨7.85%,报20.6港元/股,创历史收盘新高,最新总市值为208.06亿港元。

自今年四月初,升能集团股价触及1.97港元/股的低位以来,其股价走势强劲,期间最大涨幅高达9.46倍,这一显著增长已引起市场的广泛关注。

消息方面,根据恒指公司的消息,恒生综指将于8月16日迎来新一轮检讨结果,本次调整将在9月9日正式生效,对应的港股通名单也将在同日调整生效。中信证券预计,本次检讨中将有20只新标的被纳入港股通。这其中便包含升能集团(02459.HK)。

目前,港股通已经成为了港股最为重要的资金流入渠道之一。具体而言,纳入港股通之后,投资者基础能够得以扩大,源源不断的南向资金能大大提高资金流动性,从而支撑股价,过往不少股票,基本都在被纳入港股通之后流动性显著提高。

同时,被纳入港股通需要满足市值、业绩、流动性等诸多硬性要求。在不少投资者看来,能够进入港股通,本身也是对于公司基本面的认可。

因此,对于升能集团而言,此次若能顺利纳入港股通,有利于流动性提升。

回到基本面上,升能集团为超高功率石墨电极的全球制造商,客户基础遍布美洲、欧洲等全球超过25个国家。

今年4月以来,升能集团(02459.HK)备受投资者的追捧,很大程度上也得益于石墨电极市场景气度的提升。

据悉,石墨电极是一种耐高温的石墨导电材料。石墨电极可传导电流及发电,从而熔化高炉中的废铁或其他原材料以生产钢铁及其他金属产品,主要用于制造钢铁。此外,石墨电极还是唯一一种电阻率低并耐受电弧炉内热梯度的材料。

近年来,随着钢铁在汽车、建筑、包装、铁路等行业的广泛应用,全球钢铁消耗量呈现稳定增长态势,具备更高效、环保、节能等多种优点的电弧炉也迎来了巨大的市场需求和增长潜力。

在此背景下,石墨电极市场需求有望大幅增加,而身为超高功率石墨电极全球制造商的升能集团,其成长确定性进一步提高。

不过受石墨电极价格起伏的影响,升能集团业绩表现并不稳定。2023年,营业收入7229.2万元,同比下滑37.42%;归母净利润由盈转亏,亏损额为1547.6万元。

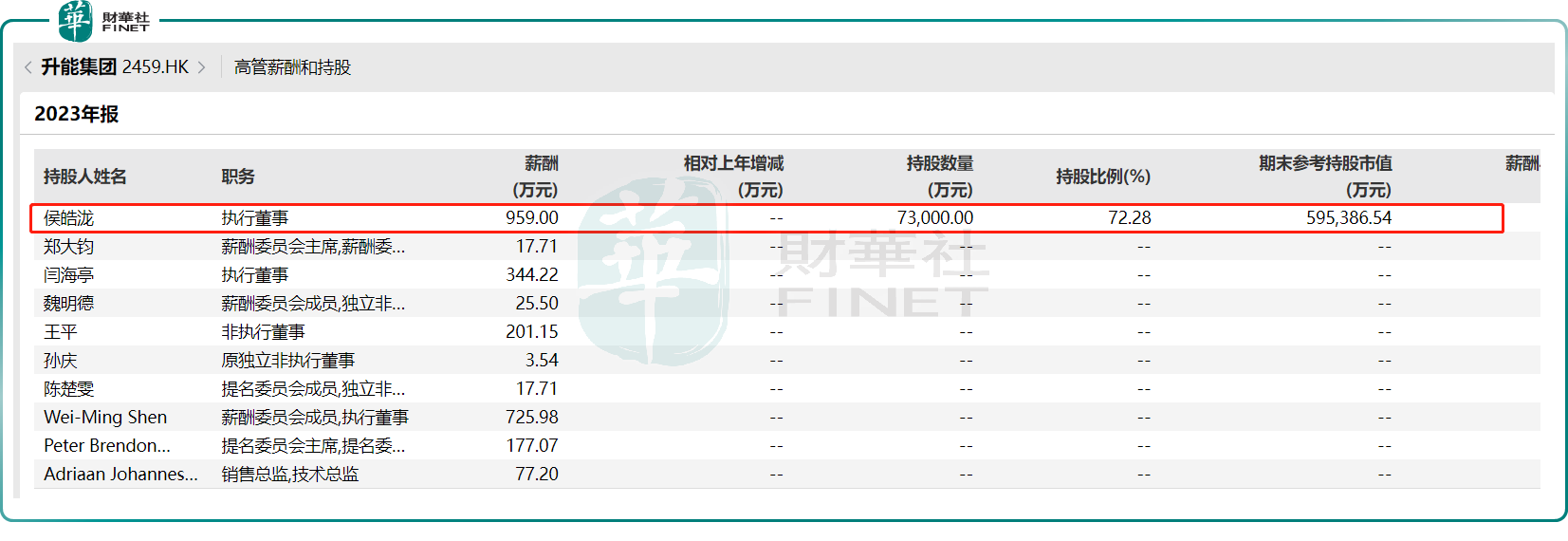

另值得留意的是,升能集团存在股权高度集中的情况。根据Wind数据显示,目前,升能集团控股股东、公司执行董事侯皓泷持有股份达72.28%。

鉴于升能集团当前业绩表现不佳、股权结构集中以及市场换手率偏低的综合考量,股价的大幅上涨可能预示着估值泡沫的逐渐累积。在此情况下,投资者应保持审慎态度,并对未来可能出现的股价回调风险保持高度警惕。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享