串流影视平台奈飞(NFLX.US)刚刚公布的2024年第2季业绩显示,季度收入和经营利润分别按年增长16.8%和42.5%,付费用户更较上季增加805万,付费用户数与收入增长强劲,利润率也大幅上升,但其股价在盘后却微跌,奈飞的故事为何不再吸引?

财华社认为:

1)奈飞整改共享账户和推出较低收费的广告账户,利好影响逐渐淡化,未来的用户增长动能或没有之前几个季度强劲;

2)广告与游戏收入在短期内难以带来重大影响;

3)竞争激烈,而奈飞欠缺让投资者回味的故事。

应是资本市场不再买账的主要原因。

用户增长强劲,但……

2024年第2季,奈飞的收入按年增长16.8%,至95.59亿美元,主要受平均付费用户数按年增长16%带动。

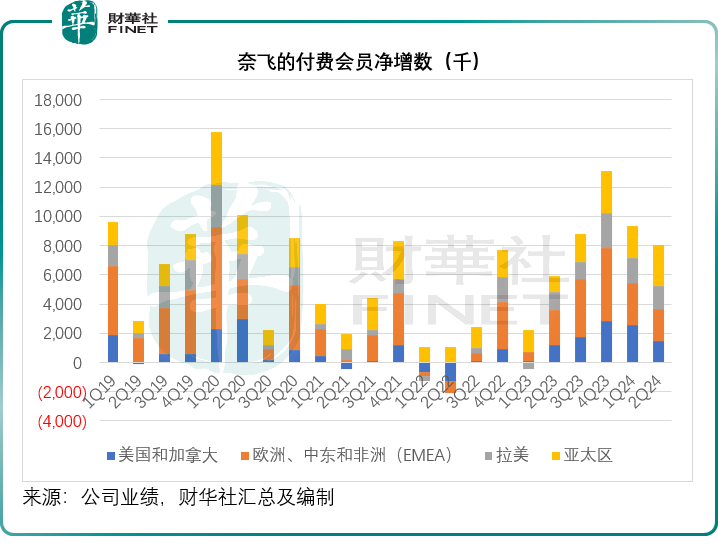

期内,奈飞的付费会员规模由上年同期的2.38亿和上个季度末的2.70亿,扩大至2.78亿,就季度增长而言,亚太区的付费会员净增数最大,达到283万,见下图。

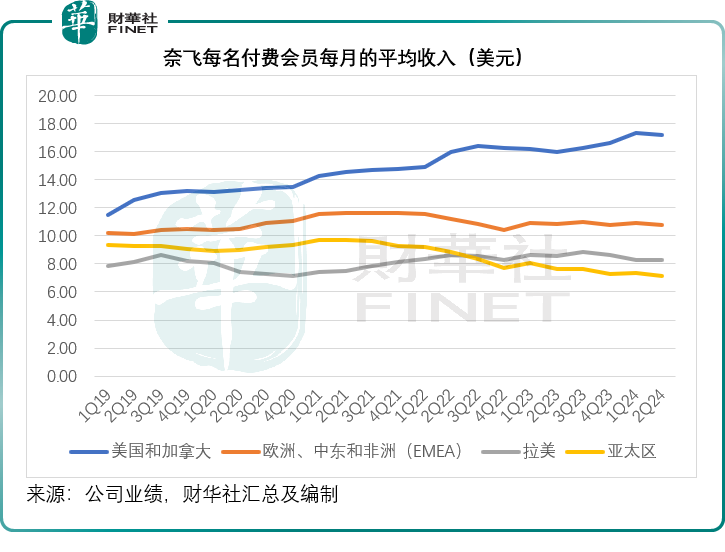

需要注意的是,亚太区的每名付费会员每月平均收入也是各个地区市场里的最低,于2024年第2季只有7.17美元,低于北美(主要为美国和加拿大)、EMEA(欧洲、中东和非洲)、拉美区的17.17美元、10.80美元和8.28美元。见下图,亚太区付费会员数量大幅增加的同时,平均付费也在下降。

管理层在业绩发布会中提到,印度是奈飞付费用户净增长第二多的国家,也是期内收入增幅第三高的市场,会继续增强印度本土内容和营销,并认为印度仍有很大的发展空间。

但财华社认为,其用户增长或主要集中在收费较低的发展中国家,可能反映在发达国家的渗透率逐渐见顶,而发展中国家在短期内的平均用户收入或难以提升,这可能影响到奈飞未来的整体每用户收入及利润。

此外,管理层也提到,其预计第3季的付费用户净增幅会低于上年同期,这是因为上年同期开始,付费共享服务所带来的用户增长影响已全面释放,这意味着未来的增速会逐渐放缓。

广告与游戏收入在短期内难以带来重大影响

奈飞破天荒推出广告服务之后,投资者都对其未来的广告营收抱持很大的希望。

管理层表示,在扩大广告业务方面进展稳定,其广告会员按季增长34%,正在创建一内部广告技术平台,将于2024年在加拿大进行测试,并于2025年在更大范围内推出。

有一个数据值得留意,奈飞透露,在推出广告业务以来的18个月,现在的广告订阅用户占了其总用户数的45%。在业绩发布会上,奈飞管理层表示会继续扩大广告用户基数,争取到2025年实现在所有市场推出广告订阅服务。

不过,当被问到广告收入进展时,管理层指出目前的广告收入由于基数较低,增长十分显著,但目前其主要收入仍来自订阅收入,可能要数年后,广告业务的贡献和利润才会影响到其现有业务,在2024年和2025年难有大的贡献,可能要到2026年或以后。

近年奈飞推出多项措施开源节流,包括上述的广告服务以及进军游戏产业。

游戏业务方面,目前奈飞正在推进其三年游戏计划,并表示进展顺利。管理层表示其设定了非常进取的增长目标,在2023年,其用户量翻了两倍,而且认为2024年的进度良好,为此对2025年和2026年设定了更进取的增长目标。当前该业务为奈飞的贡献甚微,而其对游戏内容的投入相对于其整体内容的投入规模相当小。现在为止,奈飞推出超过100款游戏,有一些反应良好,有些则不然,其正在调整该业务的发展策略和投资,以配合其发展步伐,并会更贴合其奈飞IP。

但管理层也表示,游戏营收当前的贡献仍较少。

综上所述,其努力作出的多元化努力,在短期内难以谱写增长故事。

奈飞的竞争对手不再是迪士尼,而是YouTube

尽管奈飞在业绩发布会上对其当前美国用户的使用时长感到满意,并表示有很大潜力把握更大的TV市场,但财华社认为,年轻一代观众的娱乐消费模式转变,未必意味着TV仍有市场,YouTube等视频网站崛起,才是更大的威胁。

财华社比较了奈飞提供的Nielsen用户时长数据,在其最主要的美国市场,至2024年6月,奈飞的用户使用时长份额由2023年末的8.0%上升至8.4%,仍然领先于竞争对手亚马逊(AMZN.US)和迪士尼(DIS.US)。亚马逊的Prime video用户时长市占率从2023年末的3%提高至3.1%,而近年旗下Hulu品牌出品质量持续改善的迪士尼,两大频道迪士尼+与Hulu合计用户使用时长占有率于2024年6月仍维持5%的水平。

但是,奈飞的这一增幅不及谷歌(GOOG.US)旗下的视频社交平台YouTube,YouTube的用户使用时长占比由2023年末的9%大幅提高至9.9%。

财华社认为,视频社交平台的内容正在发生变化,在AI的发展推动下,用户创建内容的便利性和成本越来越低,而质量却越来越高,奈飞花费巨资打造的内容将面临很大竞争。

另一方面,奈飞暂时没有为资本市场带来值得憧憬的AI故事。

在业绩发布会上被问到AI应用,管理层表示奈飞这些年一直利用AI和机器学习来改善发现体验,并通过这些改善来提高用户的留存度。他们认为,生成式AI在改善推荐和发现方面具有很大的潜力。此外,管理层还认为AI将产生许多创意工具,方便创作者讲述故事,而且成本更低。不过管理层也提到,观众关心的是内容本身,而不是预算和背后的技术,所以奈飞会专注于内容的质量,会密切关注AIGC技术的进步,但奈飞的目标仍然没有变——做好内容,这也意味着其内容支出或不会有大的改变。

总结

尽管奈飞的2024年第2季付费用户、收入及利润增长尚可,但资本市场意识到奈飞在短期内,至少2024年和2025年,不会有很大的惊喜,因此暂时搁置了对它的期望,这应是奈飞绩后股价表现不佳的重要原因。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享