财华社讯,7月24日,港股半导体封装领域的龙头企业ASMPT(00522.HK)跳空大跌,截至发稿前,跌幅扩大至23.41%,报87.7港元,最新总市值为363.52亿港元,较上一交易日475.2亿港元的总市值,蒸发约111.6亿港元。

消息面上,ASMPT公布2024年中期业绩,表现不尽如人意。

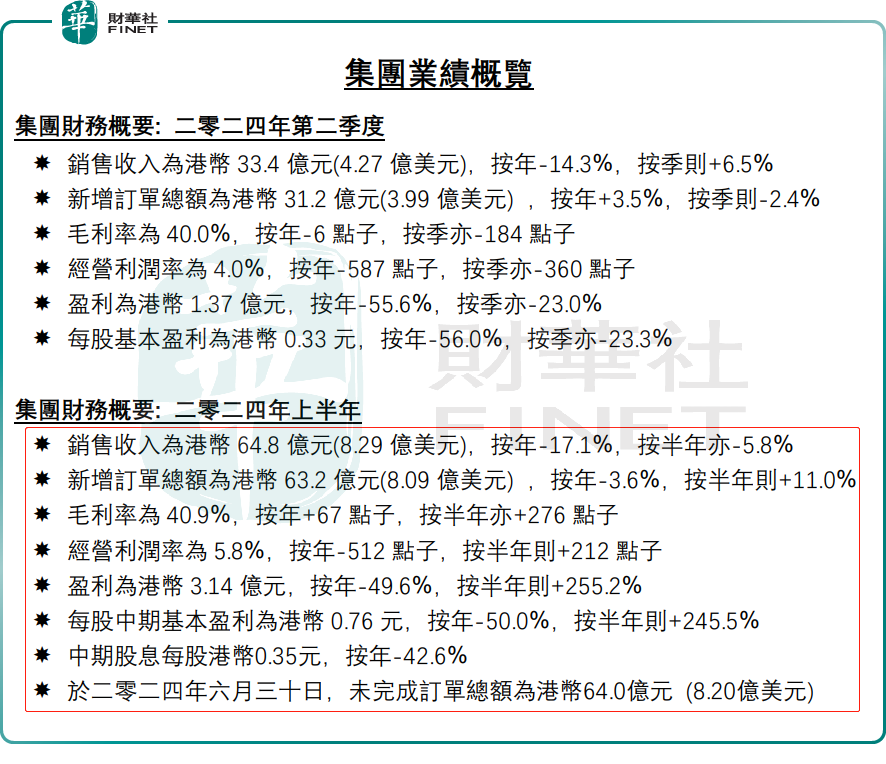

据财报显示,2024年上半年,ASMPT销售收入为64.8亿港元,同比减少17.1%;归母净利润3.14亿港元,同比下降49.6%,近乎腰斩。

此外,派息大幅减少更是进一步加剧了投资者的失望情绪。

公告显示,ASMPT拟派每股中期息35港仙,较上年同期61港仙,缩水42.6%。

其中,第二季度ASMPT销售收入33.4亿港元,同比下跌14.3%;归母净利润1.37亿港元,同比下滑55.6%;毛利率为40%,较上年同期减少0.1个百分点。整体上看,二季度业绩并未出现止跌反弹的迹象。

摩根士丹利发表报告指出,ASMPT次季业绩逊预期,收入33.42亿元,较该行及市场预期高出4%与3%。纯利1.35亿元,较该行及市场预期低出25%与34%。

资料显示,ASMPT是领先全球之半导体及电子产品制造硬件及软件解决方案供货商,产品涵盖半导体装嵌和封装(芯片集成、焊接、封装)及SMT(表面组装技术),从晶圆沉积乃至于各种帮助组织、组装及封装精细电⼦组件的解决方案,以便客户用于各种终端用户设备,如电⼦产品、移动通讯器材、计算设备、汽车、工业以及 LED(显示板)。

分业务看,ASMPT主要通过半导体解决方案和表面贴装技术解决方案两个分部运营。

近年来,半导体行业深受周期性波动影响,正经历着“磨底”阶段。同时,消费电子市场需求的恢复也不及预期,这给包括ASMPT在内的半导体企业带来了持续的业绩压力。

今年上半年,ASMPT半导体解决方案分部和表面贴装技术解决方案分部的销售收入,按年及按半年分别减少17.1%及5.8%。

面对行业性的挑战,有业界人士表示,半导体是一个周期性比较强的行业,目前处于从低谷慢慢回升的一个阶段,爬到最高峰还需要一段时间,整个大环境确实比较难。

ASMPT也在中期业绩公告中坦言,由于消费者消费意愿温和,公司半导体解决方案业务需要比预期更长的时间才能复苏。此外,表面贴装技术解决方案部门在短期内继续面临市场放缓的态势。

展望第三季度,ASMPT业绩依旧不容乐观。公司预期第三季度销售收入将介乎3.7亿至4.3亿美元,以其中间数计,同比及环比分别下跌9.9%和6.4%。这主要是由于表面贴装技术解决方案分部的销售收入下降所致。

不过,在挑战之中,也孕育着新机遇,尤其是随着人工智能、大数据、云计算等技术的快速发展,对高性能计算和高密度集成的需求不断增加,这给先进封装技术提供了广阔的发展空间。

ASMPT管理层认为,由于半导体解决方案分部和表面贴装技术解决方案分部各有不同的业务周期,彼此的增长及放缓可相互补足。此外,管理层还表示,先进封装及主流解决方案涉及行业的不同层面,亦有助公司安渡不同的行业周期。

投行摩根士丹利则认为,以中位数计,ASMPT预期第三季收入按季跌6.4%,较该行及市场预期低出17%及20%。公司短期仍看好先进封装前景,但认为半导体主流业务需要更长时间复苏。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享