7月25日盘前(当地时间),赛诺菲安万特(SNY.US)、罗氏(RHHBY.US)、阿斯利康(AZN.US)等一些医药巨头相继公布了最新的业绩情况。

其中,阿斯利康披露的2024年上半年及二季度业绩报告显示,期内多项指标超出市场预期。

不过,阿斯利康的股价在盘前不涨反跌,目前跌超3%。

需要指出的是,近些年来,阿斯利康的股价整体呈现出持续上涨之势,目前距巅峰并不远。

二季度业绩超出预期

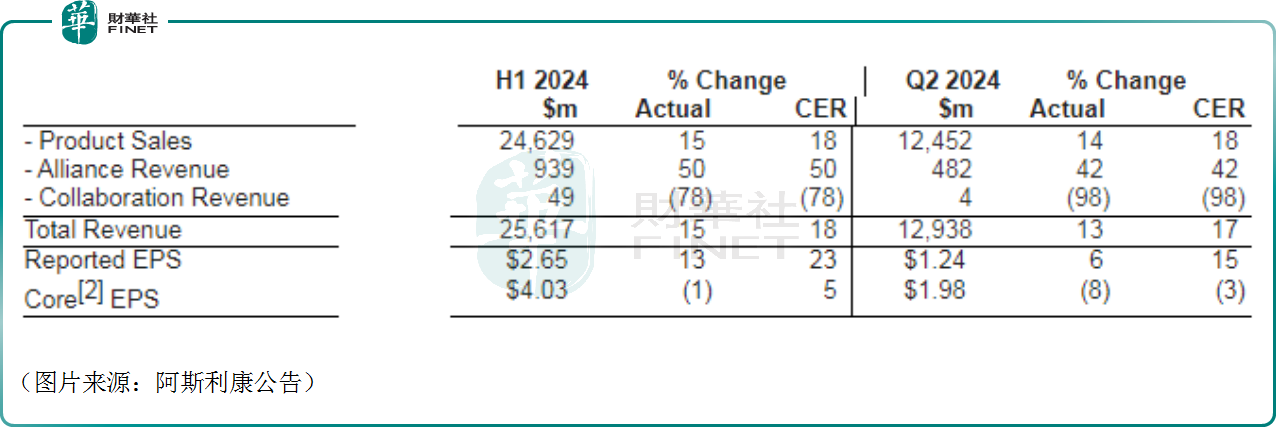

2024年二季度,阿斯利康的营收为129.38亿美元,实际增长13%,按固定汇率计同比增长17%,超出市场预期;核心每股收益1.98美元,按固定汇率计同比下滑3%,略高于市场预期。

其中,产品销售收入达到124.52亿美元,实际增长14%,按固定汇率计同比增长18%,超出市场预期。

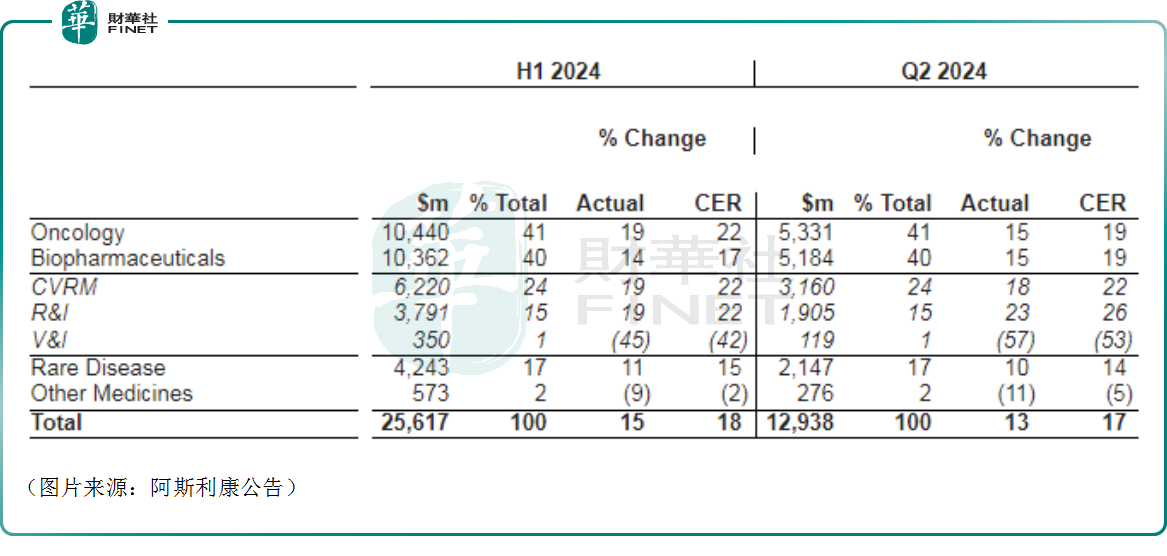

按治疗领域划分,肿瘤学(Oncology)的收入达53.31亿美元,实际同比增长15%,按固定汇率计同比增长19%。其中,受益于强劲的需求,肺癌靶向药物Tagrisso收入同比增长8%,按固定汇率计同比增长12%;血癌药物Calquence的收入实际同比增长21%,按固定汇率计同比增长22%;与第一三共联合研发的抗体偶联药物(ADC)Enhertu表现更为强劲,实际同比增长46%,按固定汇率计同比增长49%。

心血管、肾脏和代谢疾病(CVRM)二季度的收入为31.60亿美元,实际增长18%,按固定汇率计同比增长22%。其中,Farxiga药物收入实际同比增长29%,按固定汇率计同比增长32%;Lokelma药物收入实际增长36%,按固定汇率计同比增41%。

呼吸与免疫(R&I)业务二季度的收入实际同比增长23%至19.05亿美元,按固定汇率计同比增长26%,其中Breztri药物、Saphnelo、Tezspire和Symbicort药物的收入增速表现均比较亮眼。

罕见病业务的收入为21.47亿美元,实际同比增长10%,按按固定汇率计同比增长14%。

不过,疫苗与免疫学(V&I)的收入实际同比下降57%至1.19亿美元,按固定汇率计则同比下降了53%,收入暴降主要由于新冠疫苗的合作收入减少所致。

可见,在2024年二季度,阿斯利康各项业务都取得了不错的增长,只有疫苗与免疫学(V&I)的收入出现下降,但该项业务的收入占比较低,影响不大。

上调全年业绩指引

而结合一季度的业绩来看,上半年,阿斯利康的营收同比增长18%至256.17亿美元,主要得益于产品销售收入增长的推动。

按治疗领域划分,上半年,最核心的肿瘤学领域的收入为104.40亿美元,实际增长19%,按按固定汇率计则同比增长了22%,强于二季度的同比增速。

此外,心血管疾病和代谢疾病领域的收入为62.20亿美元,实际增长19%,按按固定汇率计则同比增长了22%;呼吸与免疫学领域的收入为37.91亿美元,实际增长19%,按按固定汇率计则同比增长了22%;罕见病领域的收入为42.43亿美元,实际同比增长11%,按按固定汇率计则同比增长了15%。

另外,核心每股收益(EPS)同比增长了5%至4.03美元。据悉,核心EPS的增速低于营收增速主要是由于去年同期确认的一些收益。

值得一提的是,阿斯利康将中期股息增长7美分至1美元。

阿斯利康的首席执行官还表示,基于今年上半年的强劲增长和对公司药品持续的内在需求,正在上调2024财年的总收入和核心每股收益(EPS)的指导。其中,总收入预计增长达到中双位数百分比(之前预计为低双位数到中双位数百分比);核心EPS预计增长达到中双位数百分比(之前的预期与总收入相同)。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享