2024年以來中國香港地區經濟延續溫和復蘇,第一季度GDP同比增長2.7%、主要驅動力由消費轉向淨出口。展望下半年,香港貿易出口維持韌性,但需關注美國和歐盟對華實施的貿易關稅影響;消費旅遊溫和增長,但在居民、旅客消費模式轉變,以及高基數影響下,相關行業對經濟的拉動料減弱。高息環境短期内預計仍將抑制投資活動回暖,疊加住宅供應處歷年高位,新盤尾貨壓價出售,或繼續掣肘本地樓價回升,但租賃市場下半年則有望延續活躍。美聯儲年内有望降息,香港銀行業信貸需求將逐步釋放,資本市場交投活躍度上升也有望帶動銀行非息收入增長。内地來港投保帶動保險業明顯回溫。

貨幣政策方面,隨著市場對美聯儲9月降息預期逐步升溫,聯系匯率制度下,年底前香港金管局或跟隨美聯儲調降1-2次貼現窗基本利率;由於港元利率相對滞後於美元利率波動,美港息差有望於第四季度階段性由正轉負,帶動港元匯率進一步穩定在7.75-7.80區間。

金融市場方面,港股年初以來經歷一輪由交易和估值驅動的反彈行情,下半年流動性邊際寬松,内地基本面修復進展仍是行情驅動的關鍵。在中美利差倒掛、美元融資成本維持高位背景下,點心債發行有望延續增勢。此外,年初以來内地及香港推出一系列互聯互通優化政策,有望進一步提振香港金融市場資金活力。關注香港離岸國債期貨的推出,以及中港基金互認政策優化帶來的業務發展。

一、經濟增長

1.1 回顧:貿易取代消費成為主要驅動力

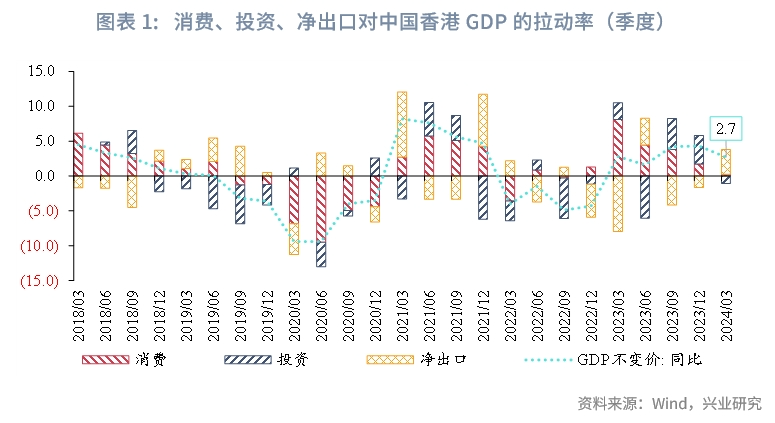

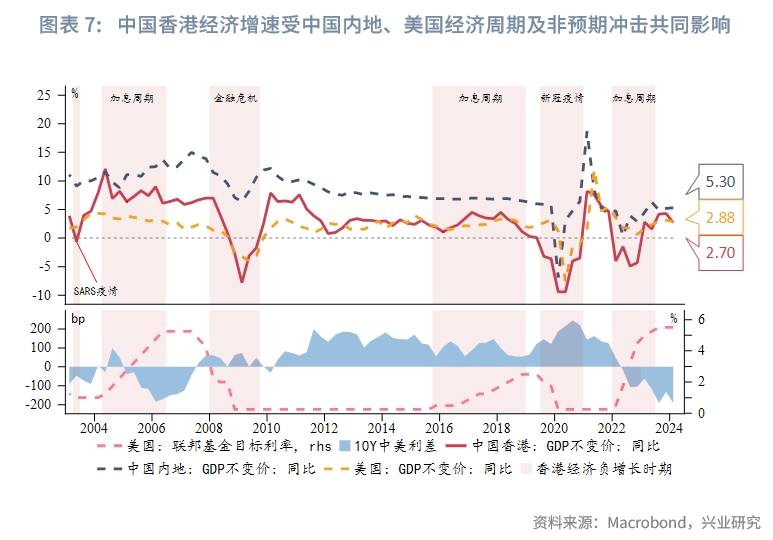

2024年以來中國香港經濟延續溫和復蘇,第一季度GDP同比增長2.7%、連續5個季度同比正增長;按季環比升幅加大至2.3%、連續3個季度正增長。分項看,香港第一季度私人消費開支同比升1%,增幅由2023年第四季度的3.5%明顯收窄;本地固定資本形成總額同比僅升0.3%(前值+17.5%)。服務輸出同比升8.1%(前值+21.2%);貨品出口總額同比升幅則由前值的2.8%加快至6.7%。

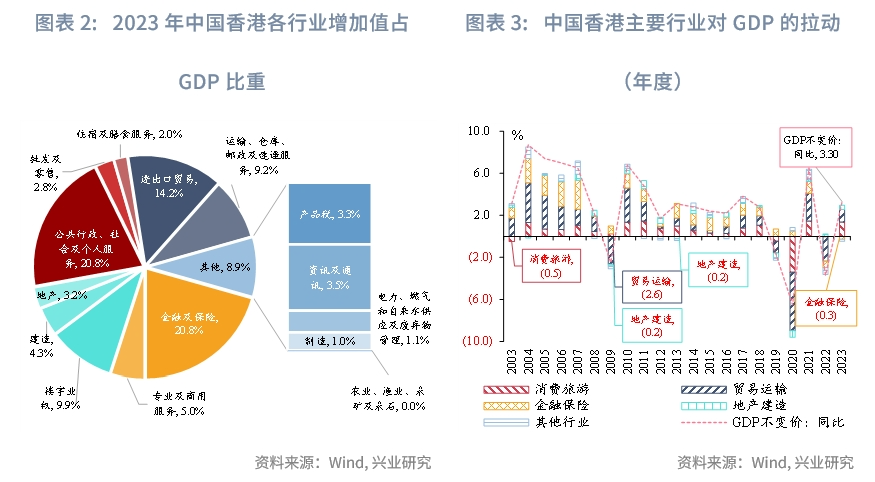

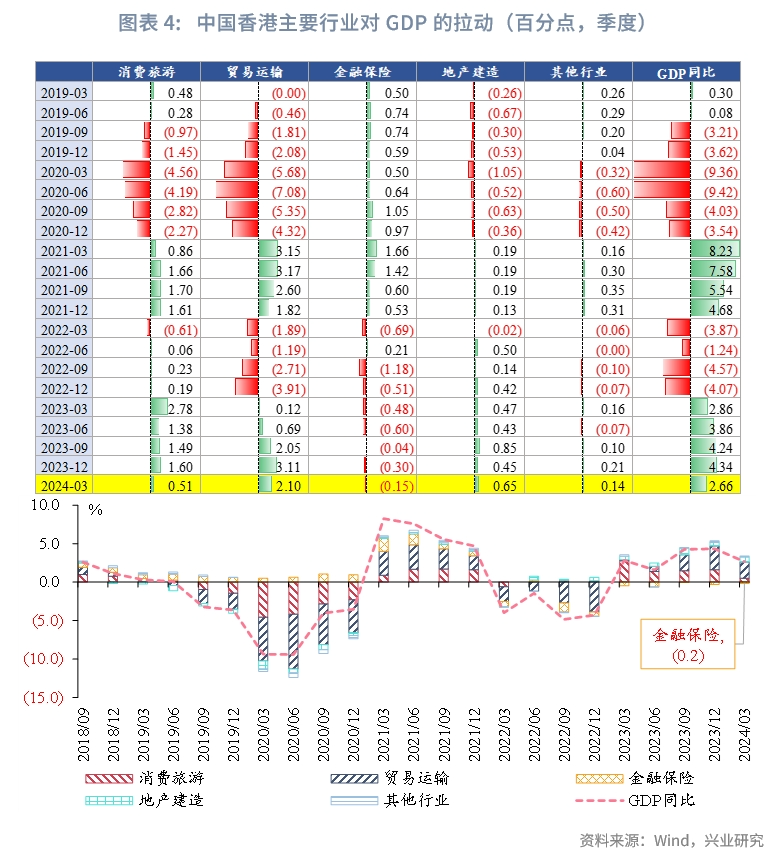

從支出法「三駕馬車」的角度來看,最終消費支出對香港GDP增長的拉動率自2023年以來按季降低,淨出口則成為主要的經濟動能,但一定程度上受同比較低基數的影響。從生產法行業增加值貢獻的角度來看,自2023年下半年以來,貿易運輸取代消費旅遊成為主要的經濟增長動能,而同比高基數影響下,2024年第一季度消費旅遊的正向拉動明顯減弱;高息環境下,金融保險行業已連續7個季度向下拖累經濟增長。

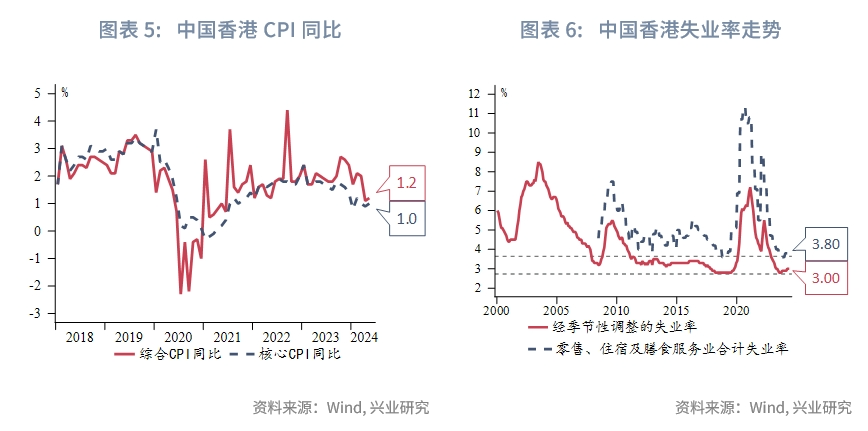

第二季度以來,特區政府支持樓市和旅遊業的措施有利於内需復蘇和樓市成交回暖;但資本市場仍然受到經濟復蘇強度和持續性,以及海外流動性雖邊際放松但利率絕對水平維持高位的影響,居民財富效應尚未釋放,疊加歐美需求有所轉弱,預計將令GDP增速有所放緩。年初以來香港通脹壓力維持較輕水平;本地就業市場整體穩健、失業率仍處歷史低位,但值得注意的是,隨著本地零售、旅遊業增速放緩,相關行業失業人口小幅反彈。

1.2 展望:消費、投資仍受高息環境限制

海外方面,根據OECD季度經濟預測,2024年下半年美國經濟增速邊際放緩,GDP增速料繼續保持在2%左右的平均水平,領跑G4經濟體;歐、日、英復蘇動能與美國的差距收窄。美國本輪被動去庫存時間較長,或導致主動補庫存時間偏短、力度偏弱,當前正處於主動補庫向被動補庫切換的時期,美國第三季度或有一定再通脹壓力、第四季度壓力減輕[1]。5月以來美國通脹出現降溫,市場逐漸形成美聯儲9月降息25bp的一致預期,預計年内美聯儲降息25-50bp,關注美國大選等不確定性因素影響。

内地方面,完成全年GDP增速目標基本無虞;上半年内地出台一攬子房地產相關政策,一定程度上有助於穩定樓市預期、化解庫存壓力、釋放購房需求。下半年重塑供給側或再度成為内地經濟的主線,穩定房地產投資仍需要更多的政策支持,制造業投資在設備換新利好政策支持下仍有望延續增長。為鞏固經濟回穩向好態勢,内地存貸款利率可能進一步下調;流動性充裕時降準必要性有限,下半年MLF到期上升後降準窗口或打開[2]。

整體來看,中國香港下半年經濟預計延續溫和復蘇,但增速有所放緩,各主要行業有望實現對經濟的正向拉動,但在美聯儲降息預期多次延後的背景下,高息環境預計仍將阻礙香港私人消費和投資活動的明顯回暖,全年料實現2.5%-3%左右的溫和增長。

1.2.1 消費旅遊正向拉動進一步減弱

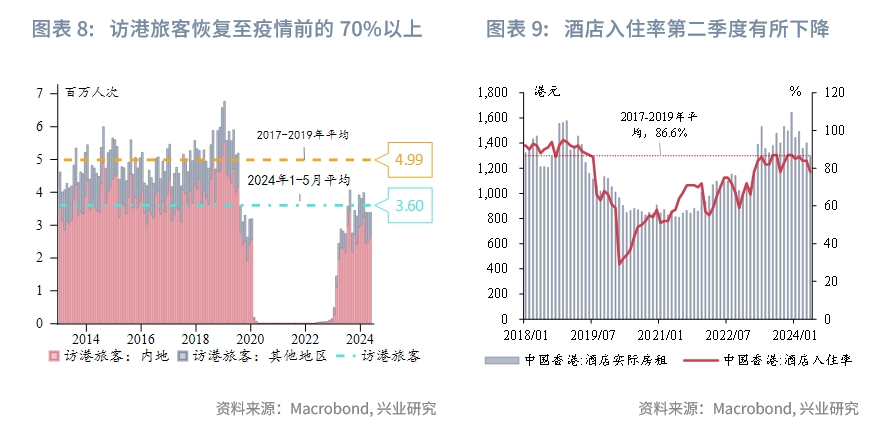

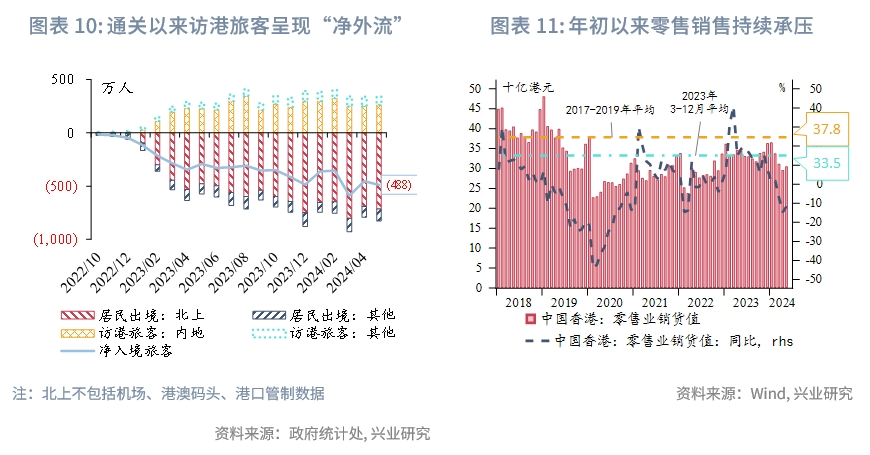

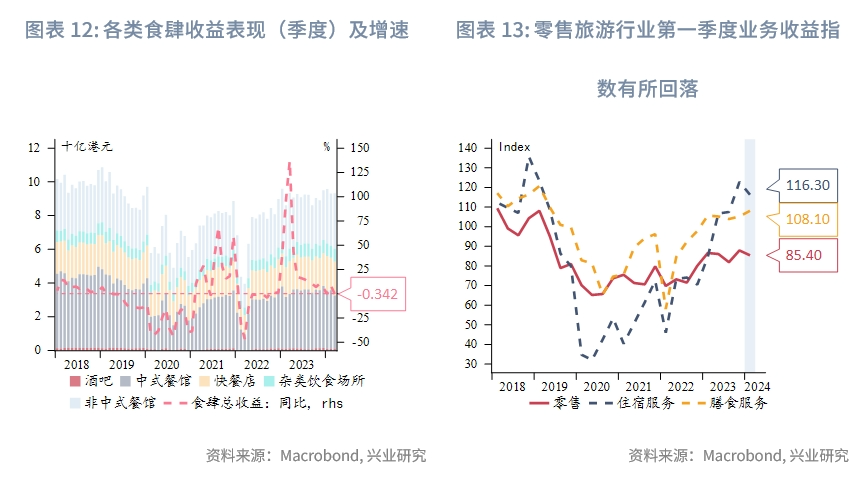

2024上半年香港消費旅遊行業延續溫和改善、第二季度有所承壓。今年1-5月訪港旅客平均人次恢復至新冠疫情前70%以上的水平,酒店入住率、酒店平均房租也基本恢復至2018年水平。但同時,本地居民「北上」内地或海外旅遊增多,持續帶來旅客「淨外流」。今年1-5月,香港居民經主要口岸「北上」累計出境人次為3511萬、居民總出境人次為4048萬,同期訪港旅客入境總人次為1802萬,僅為香港居民「北上」人次的44%(2023年該比例為47%)。此外,隨著低基數效應的減退,香港零售業銷貨值增速自2023年11月以來逐步放緩,並於2024年3月起同比轉跌。

展望下半年,本地需求延續溫和增長,但在2023年高基數影響下,相關行業對本地經濟的拉動預計將進一步減弱。年初以來市場對美聯儲首次降息時點延後的預期令財富效應釋放進一步減緩,零售業或於第三季度繼續承壓。政策方面,香港特區政府順應消費旅遊模式的轉變、於《2024-2025年度財政預算案》(《財政預算案》)中提出了多項支持旅遊業的措施,包括支持舉辦不同範疇的旅遊、體育及財經金融盛事活動等。自5月末起,内地增開8個城市赴港澳「自由行」,當前赴港澳「自由行」城市增至59個,涵蓋全國所有省會城市;此外,内地旅客到港購物免稅額自7月1日起提升至12000港元;相關措施均有望為訪港旅遊及消費提供一定支撐。

1.2.2 歐美需求轉弱影響轉口貿易景氣度,短期維持韌性

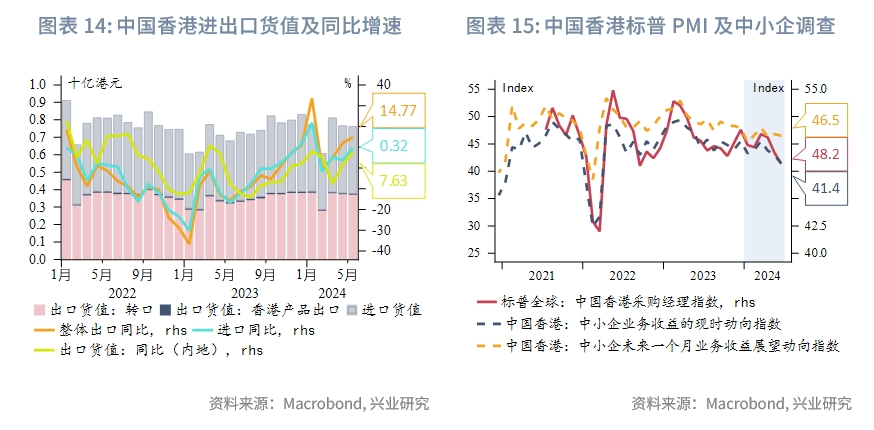

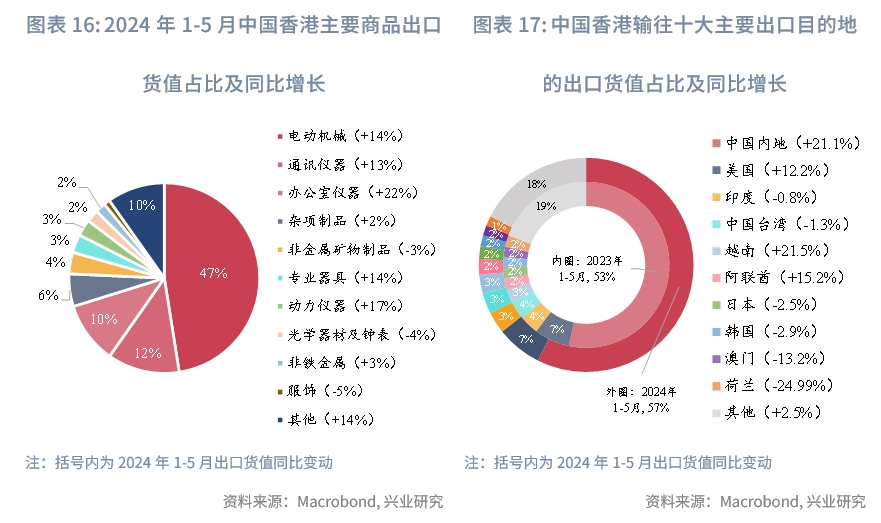

2024上半年香港進出口表現優於預期、主要受到電子產品需求增長帶動。今年1-5月累計,香港整體出口貨值同比上升12.5%、進口貨值同比升7.4%,一定程度上受到2023年較低基數的影響(2023年全年出口、進口分别下跌7.8%、5.7%)。按產品類别看,1-5月香港出口主要由電子產品帶動,期間電動器械、通訊儀器及辦公室儀器三類產品出口貨值合計同比增長15.2%、合計佔比超過香港總出口貨值的70%。按地區來看,1-5月香港對内地的出口同比增長21.1%;對東盟的出口上升19.8%、其中對越南的出口增加21.5%。内地和東盟生產設施對電子零部件的需求大增是令香港電子產品業表現向好的主要原因。相比之下,香港對印度(同比-0.8%)、中國台灣(-1.3%)的出口有所下降;對日本出口同比下跌2.3%,主要受到日元兌美元匯率下跌影響。1-5月香港對中東出口同比攀升14.9%、該地區對各類消費品需求均較為旺盛。

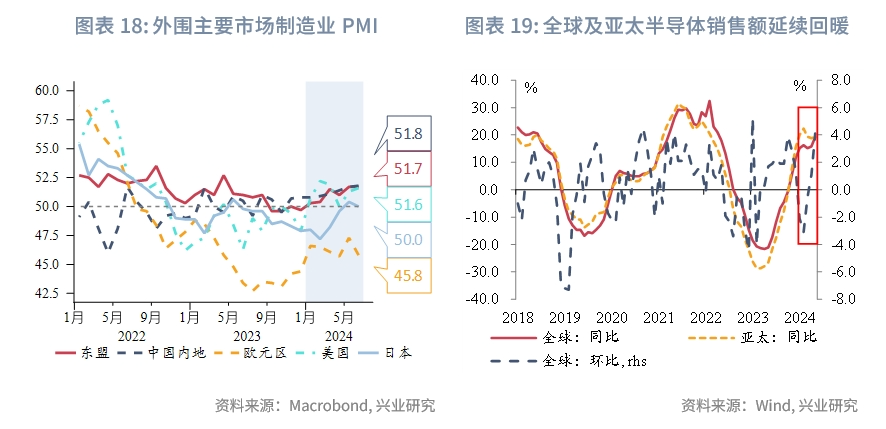

展望下半年,歐美經濟體需求逐漸轉弱,美國大選增加外貿不確定性,可能帶來「搶出口」,香港貿易出口短期内預計保持韌性,但後續增長面臨挑戰。下半年歐美主要經濟體逐漸由主動補庫過渡至被動補庫階段,外需逐漸減弱。短期内,全球半導體銷售在2023年11月同比轉正、並於2024年上半年延續升勢;美國半導體產業協會近期將全年全球半導體銷售增速預期從13.1%上調至16.0%。半導體銷售增勢預計在今年下半年維持、繼續帶動香港電子產品的出口。香港貿易發展局(貿發局)第二季度出口信心展望指數[3]由第一季度的47.4上升至54.3,反映香港貿易商對未來短期出口前景較樂觀。但同時,地緣政治局勢緊張仍有可能為香港貿易活動帶來衝擊;例如,美國提出根據301條款、自8月起對來自中國内地的電動車和多類其他商品加徵關稅,歐盟委員會於7月4日起對來自中國内地的電動車徵收臨時反補貼稅等舉措,或對經由香港的相關行業轉口貿易產生影響、進而影響香港整體出口表現[4]。整體來看,中國香港2024年進出口貨值全年有望錄得10%左右的增幅。

1.2.3 地產市場短期内預計仍將承壓

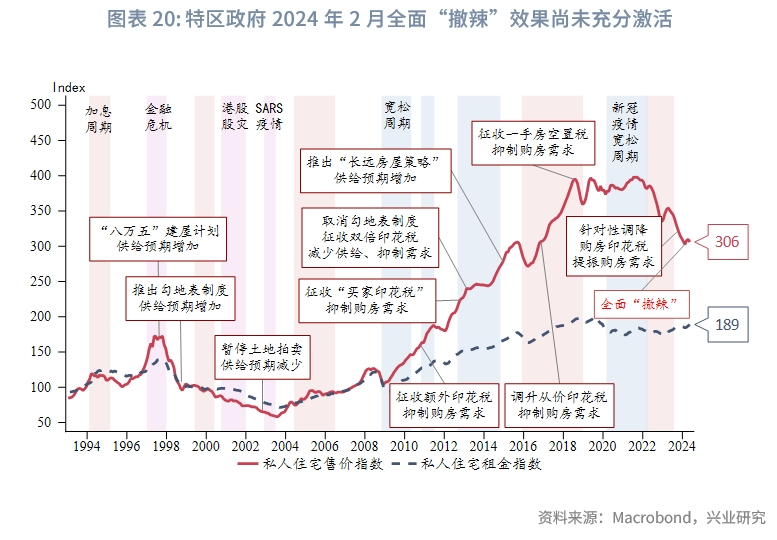

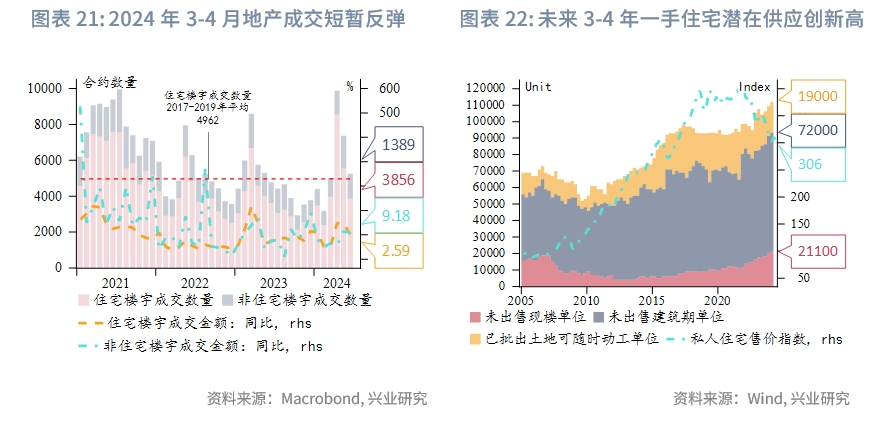

2024上半年香港「撤辣」短期刺激地產市場成交、但樓價仍承壓。2月底《財政預算案》宣佈全面取消所有額外購房印花稅、面向本地及非香港居民實施統一購房稅率[5],相關措施落地後明顯提振了3-4月住宅市場交投;上半年香港住宅樓宇買賣合約量同比增加5.9%,但成交金額同比仍微跌0.2%。同時,開發商低價推售積壓新盤,本地住宅市場供應充足、資本市場波動施壓收入預期等因素仍掣肘樓價反彈,1-5月香港私人住宅售價指數累計跌1.7%,自2021年的歷史高位累計下跌約23%。

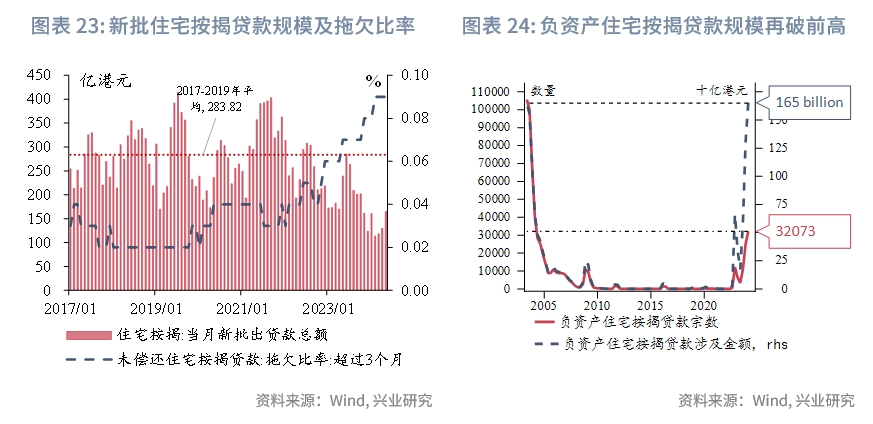

展望下半年,美聯儲有望開啓降息周期,但絕對利率水平仍高,高息環境或繼續抑制地產成交回暖,本地住宅售價預計全年仍將錄得跌幅,租賃市場下半年則有望延續活躍。截至2024年第一季度末,香港未來3-4年一手住宅潛在供應量約為11.2萬個、創歷史新高;在此背景下,開發商低價推售新盤尾貨,對二手樓市交易價格造成擠壓的趨勢料將延續。同時,即便美聯儲第三季度末開啓降息,由於港元利率滞後於美元利率波動、本地銀行業也往往滞後於香港金管局調降與按揭貸款利率掛鈎的最優惠貸款利率(Prime Rate)、或令樓市潛在買家繼續觀望。值得注意的是,樓價下跌背景下香港住宅按揭負資產、按揭貸款拖欠比率或維持高位,需關注對銀行業資產質量的影響。此外,今年1-5月香港私人住宅租金指數累計升1.6%,特區政府推出的人才計劃及留學生來港持續帶來住宅租賃需求、預計將繼續支持住宅租賃市場升溫。

1.2.4 金融保險行業料延續分化復蘇

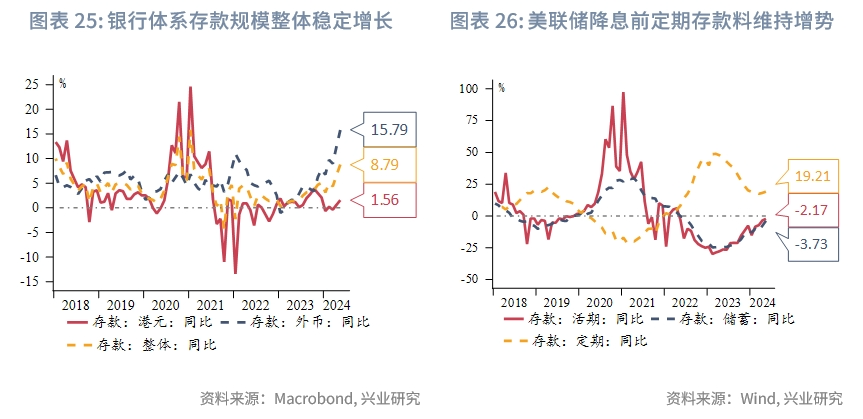

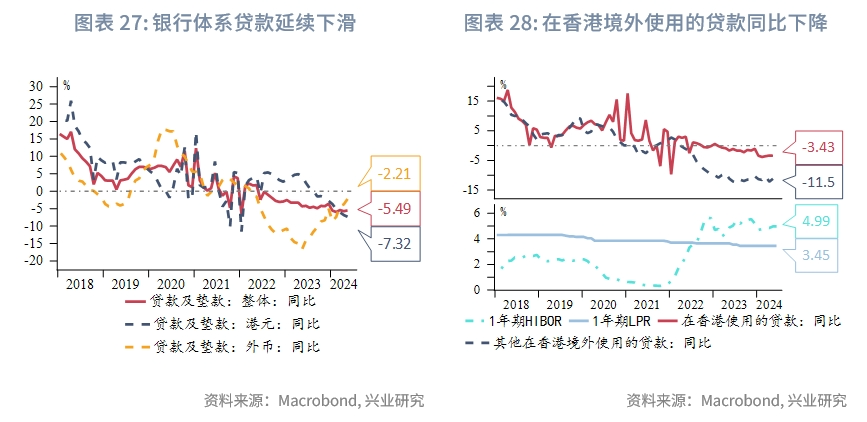

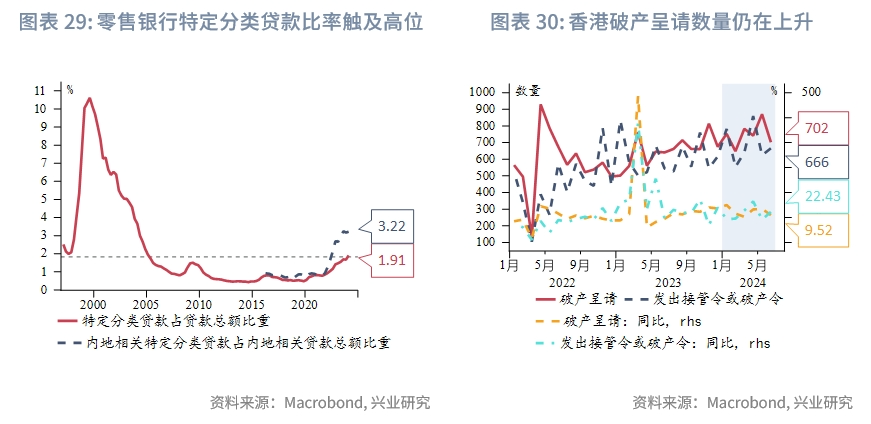

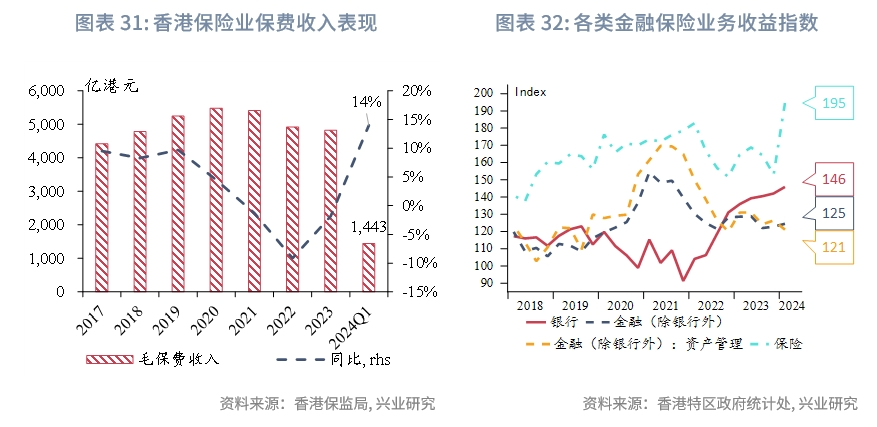

2024上半年高息環境下香港繼續吸引存款流入、但信貸需求仍然疲弱,内地來港投保帶動保險業明顯回溫。銀行業方面,截至2024年5月底,香港認可機構存款總額較2023年底累計增長3.2%,其中外幣存款同比增速仍高於港幣存款。但同時,5月末香港銀行體系貸款總額較2023年底累計下降2.4%,令5月末香港銀行業貸存比降至59.41%、為十四年來最低水平。值得注意的是,本地樓價下跌、零售旅遊業面臨旅客消費習慣的調整,均令本地相關行業企業破產數量上升,疊加香港銀行業對内地房企的敞口風險仍待消化,繼續令銀行業資產質量承壓。香港金管局數據顯示,零售銀行體系特定分類貸款比率(不良貸款率)截至2024年第一季度末報1.91%、較2023年底再升0.24個百分點,創2005年第一季度以來的新高;與内地相關的特定分類貸款比率由2023年底的3.17%上升至3.24%,再創2015年有記錄以來最高。保險業方面,隨著内地居民在港投保需求延續釋放,第一季度香港保險業毛保費同比增加14%至1443億港元、其中内地訪客新造保單保費同比升63%至156億港元;第一季度保險業業務收益指數也顯著走升,高於銀行、資產管理等行業。

展望下半年,隨著美聯儲降息路徑逐步明朗,信貸需求有望逐步釋放、緩解不良資產壓力,資本市場交投活躍度上升也有望帶動銀行非息收入增長。一方面,在降息落地前,本地高利率預計繼續抑制企業和居民的融資需求,與内地利差的倒掛也將繼續抑制在港中資企業信貸需求,香港銀行業信貸規模增長料仍承壓,預計第四季度將有所好轉。另一方面,4月以來港股資金面壓力有所緩解、内地房地產行業支持政策密集落地,疊加内地與香港提出多項優化互聯互通、提振港股流動性的措施,帶動港股交投活躍度開始修復,也有望支持香港銀行業資本市場相關非息收入的修復。整體來看,金融保險相關行業在下半年預計延續緩慢復蘇,最早於第四季度有望重新實現對經濟增長的正向拉動。

二、金融市場

2.1 利率及匯率:港匯料企穩強方區間

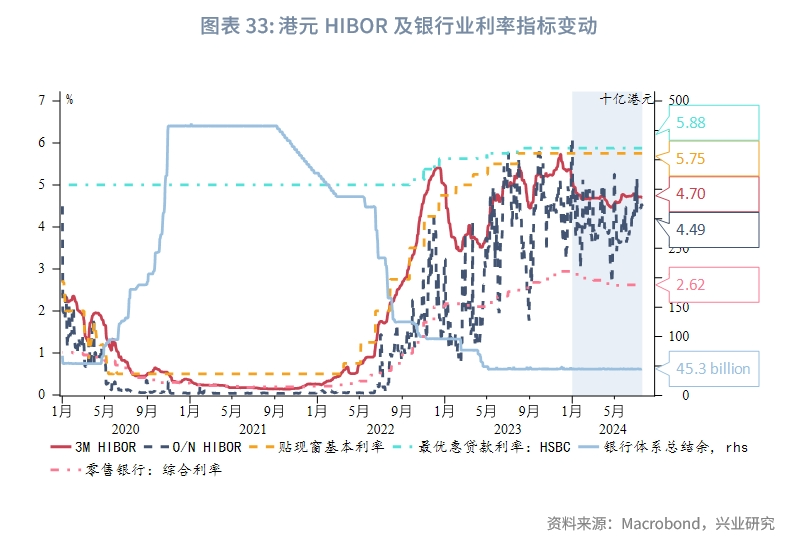

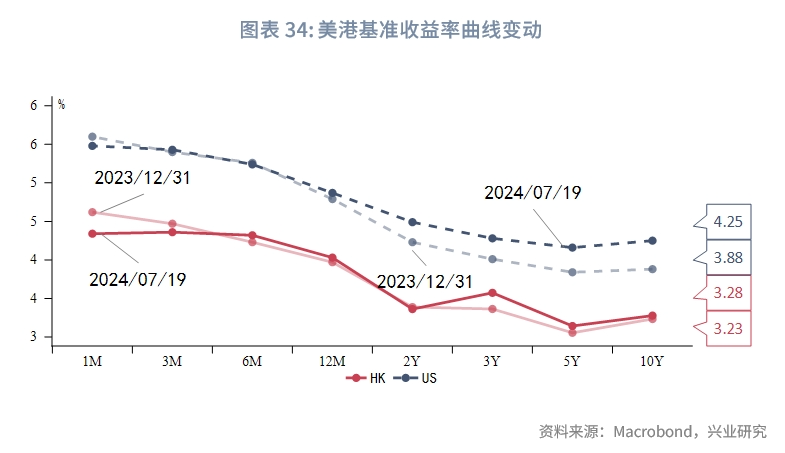

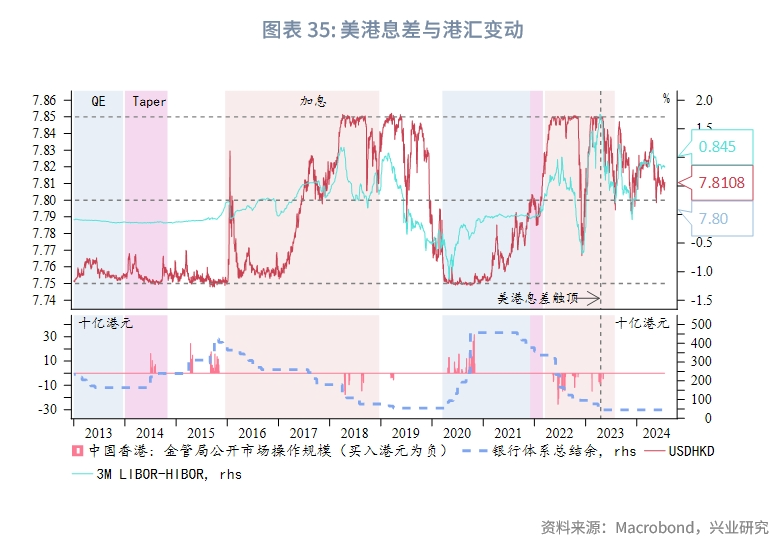

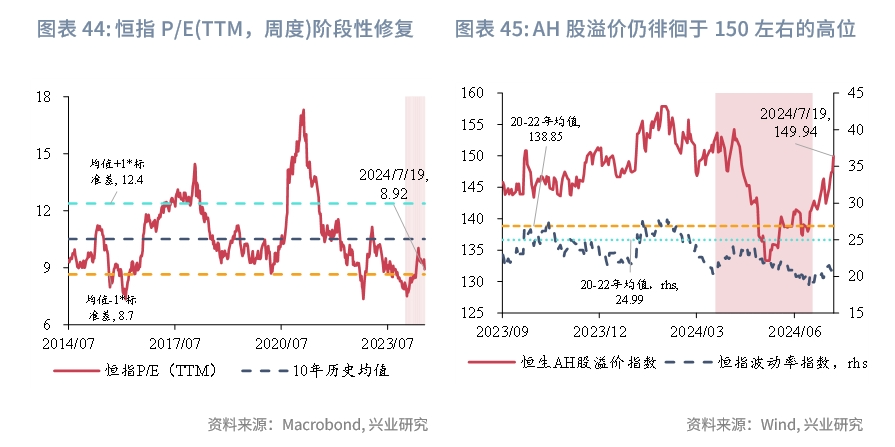

香港在2024年上半年繼續處於高息環境。在美元與港幣掛鈎的聯系匯率制度下,香港金管局被動跟隨美聯儲步伐調節貼現窗基本利率,自2023年7月底以來該利率維持在5.75%。截至6月底,香港銀行業最優惠貸款利率整體介於5.875%至6.375%區間。流動性方面,由於2023年年底過後港元資金的季節性需求減退、疊加市場預期海外主要央行將逐步開啓降息周期,港元銀行同業拆息(HIBOR)年初有所回落;隔夜HIBOR和3個月HIBOR上半年分别圍繞4.7%、4.1%的均值波動,較2023年第四季度均值分别下行0.6、0.4個百分點,但仍明顯高於2023年同期水平。反映零售銀行平均資金成本的綜合利率由2023年年底的2.94%下降至2024年6月底的2.62%。基準收益率方面,隨著市場對美聯儲首次降息時點的預期多次延後,中長期限的港元特區政府債券收益率和美國國債收益率在2024年上半年均錄得上升,較短年期的收益率則下降;10年期特區政府債券收益率與美國國債的利差由2023年底的65bp走擴至97bp。

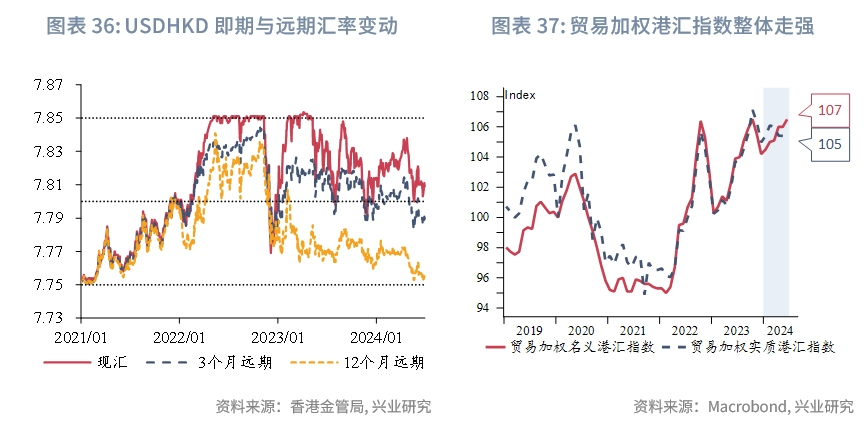

港元兌美元匯率上半年延續偏弱波動。第一季度,美港息差(以3個月同業拆息為例)隨著港元HIBOR的季節性回落而走擴,港元兌美元即期匯率階段性轉弱;第二季度以來,港股成交回暖及上市企業派息因素支持港元資金需求,5月以來美國通脹降溫背景下、市場對美聯儲9月首次降息的預期逐漸增強。USDHKD在5-6月整體維持在7.82以下水平。上半年内港匯未曾觸及聯系匯率制度USDHKD=7.85的弱方兌換保證,香港銀行體系總結餘維持在450億港元左右、為歷史40%分位數水平。同時,聯系匯率制度下港元兌其他貨幣的匯率走勢緊隨美元匯率變化,美元強勢背景下上半年港元兌其他貨幣實質匯率亦有所走強。香港金管局數據顯示,2024年上半年貿易加權名義港匯指數累計上升2.2%、1-5月貿易加權實質港匯指數累計上升0.4%。

步入下半年,隨著市場對美聯儲9月降息預期逐步升溫,聯系匯率制度下,年底前香港金管局或跟隨美聯儲調降1-2次貼現窗基本利率;由於港元利率相對滞後於美元利率波動,美港息差有望於第三季度末起由正轉負,帶動港元匯率進一步穩定在7.75-7.80區間。

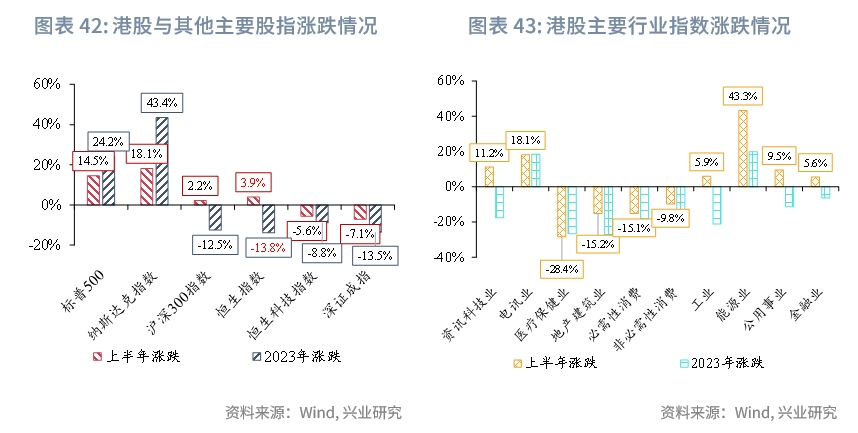

2.2 港股市場:進一步轉向基本面驅動

一級市場,2024年上半年港股IPO活動維持淡靜、仍缺乏大型新股支持。上半年港股主板共有30只新股上市、募資淨額共計約109.4億港元,同比分别下跌3.2%、22.2%。上半年上市新股中,僅2只募資淨額超過10億港元;根據德勤數據,港交所第一季度集資額排名跌至全球第10位。但從新股認購情況來看,上半年新股中有14只有效認購倍數超過100倍,反映投資氛圍整體升溫。下半年,積極政策有望支持港股一級市場回暖。4月,中國證監會與港交所推出多項促進内地與香港資本市場合作的措施,其中提及支持内地行業龍頭企業赴香港上市;同月,港交所在《主板上市規則》中新增「18C」機制,為特專科技公司降低了上市門檻,進一步拓寬了市場的融資渠道。截至7月19日,港交所處理中的主板、創業板(GEM)上市申請有102只,其中包括周六福、合眾新能源汽車、曹操出行、美的集團等大型公司。

二級市場,上半年港股資金面壓力階段性釋放、恒指估值階段性修復。年初包括港股在内的新興市場股市普遍受到地緣局勢緊張、美聯儲降息時點預期推遲的影響,恒生指數第一季度整體承壓、1月下旬觸及2022年10月以來低位。隨後,内地經濟復蘇勢頭加快、房地產利好措施密集出台,疊加美國通脹呈現降溫迹象,恒指2-5月連續4個月收漲,5月中一度攀升至19600點上方。但在人民幣匯率階段承壓、港股投資者階段獲利賣出及地緣政治等不確定性因素擾動下,恒指6月以來整體徘徊在18000點附近。港股主板日均成交金額由第一季度的993億港元上升約22%至第二季度的1216億港元。2月以來恒指估值整體向上修復、接近10年歷史均值水平。

下半年,隨著市場逐步形成美聯儲9月降息的預期,非美貨幣壓力預計有所緩和,利好國際資金回流港股在内的新興市場;内地方面,最新通脹數據顯示6月内需增長修復仍偏弱,但出口數據反映外需反彈較為強勁。7月以來,内地暫無超預期利好措施出台、疊加美國大選相關突發消息擾動,大型科技股引領美股下跌,恒指再度弱勢波動、跌至17500點以下,後續仍需關注7月底中央政治局會議是否有擴内需及房地產相關政策出台。

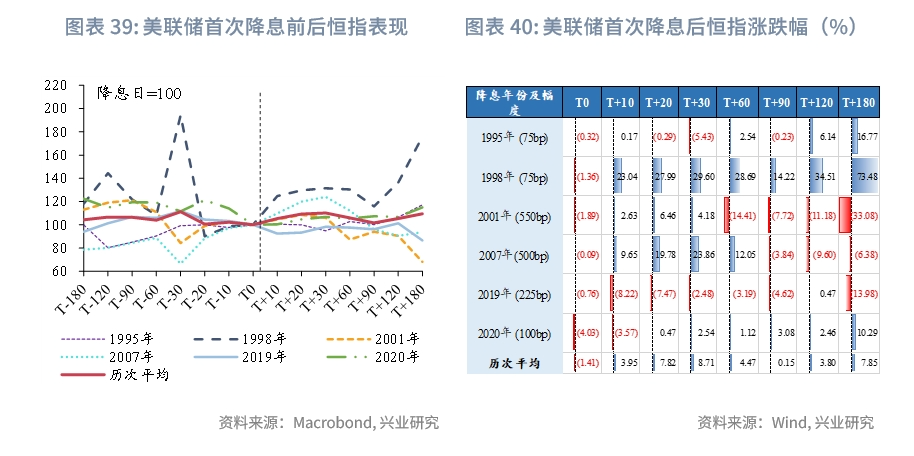

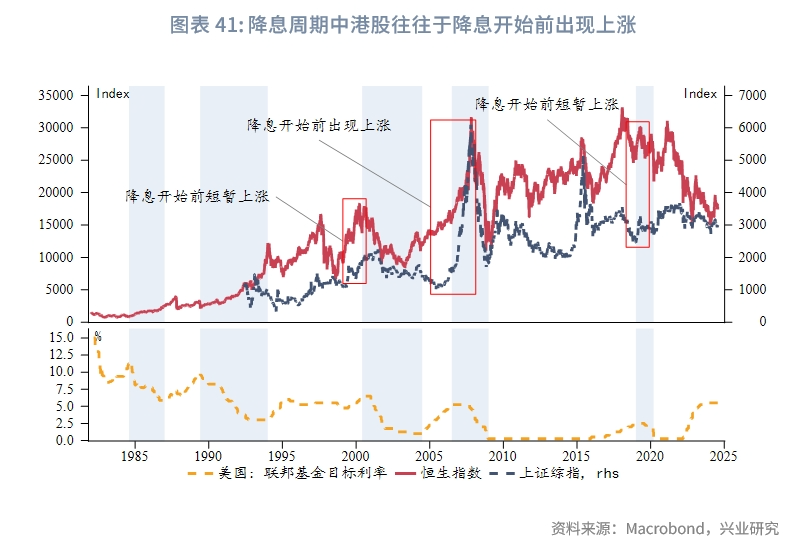

回顧歷次美聯儲降息周期可以發現,美聯儲降息開啓初期港股通常反彈、但隨著時間推移上漲勢頭逐漸消退。2000年之後的四輪完整降息周期中,除2020年這輪以外,恒指均累計錄得下跌,體現出基本面的修復仍然是港股2024年走勢的底層邏輯。整體來看,降息周期有望於下半年開啓、並為港股帶來流動性提振,但港股在上半年經歷了由資金面和政策預期驅動的行情後,上漲空間的進一步打開仍取決於内地及本地基本面的修復。結構方面,在内地財政「強刺激」可能性較小的情況下,高股息板塊或仍將受到關注,科技、公用事業等板塊或受利好政策提振。另外,仍需關注2024年美國大選對中美關系及港股風險偏好的影響。

互聯互通政策方面,4月中國證監會發佈《5項資本市場對港合作措施》:一是放寬滬深港通下股票ETF合資格產品範圍;二是將REITs納入滬深港通;三是支持人民幣股票交易櫃台納入港股通;四是優化基金互認安排;五是支持内地行業龍頭企業赴香港上市。6月,中國證監會就優化基金互認安排公開徵求意見,擬放寬香港互認基金在内地的銷售比例,並允許基金投資管理職能轉授給同集團、其他國家和地區的合資質金融機構;相關措施有助於豐富香港基金互認產品、進一步打開互認基金銷售渠道。步入下半年,新一批納入ETF互聯互通的產品名單已於7月22日生效,新增85只ETF納入陸股通標的、6只ETF納入港股通標的,擴容後ETF互聯互通的全部產品數量將達到241只。自2022年7月ETF納入滬深港通標的以來,截至6月,陸股通ETF月成交額已經由最初的4億元人民幣增至210億元人民幣;港股通ETF月成交額也從最初的39億港元左右上升至180億港元。後續,相關措施的落地有望進一步豐富兩地投資者的選擇,吸引更多國際資管機構赴港發行產品,為港股資產端帶來增量資金。

2.3 債券市場:點心債發行仍具備優勢

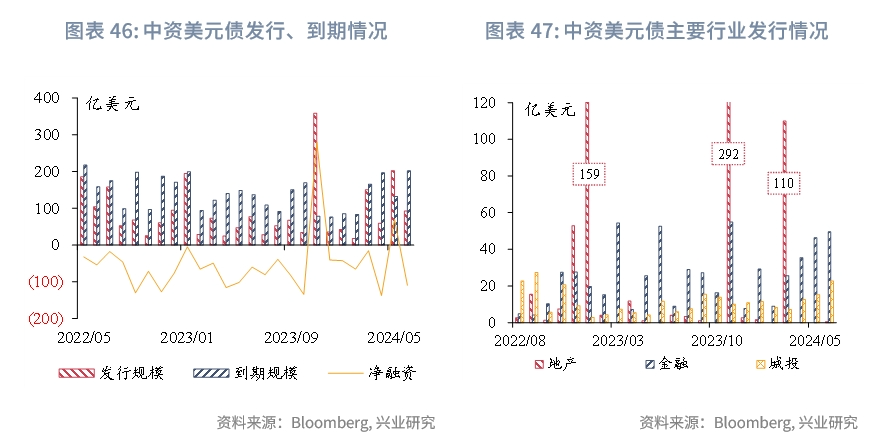

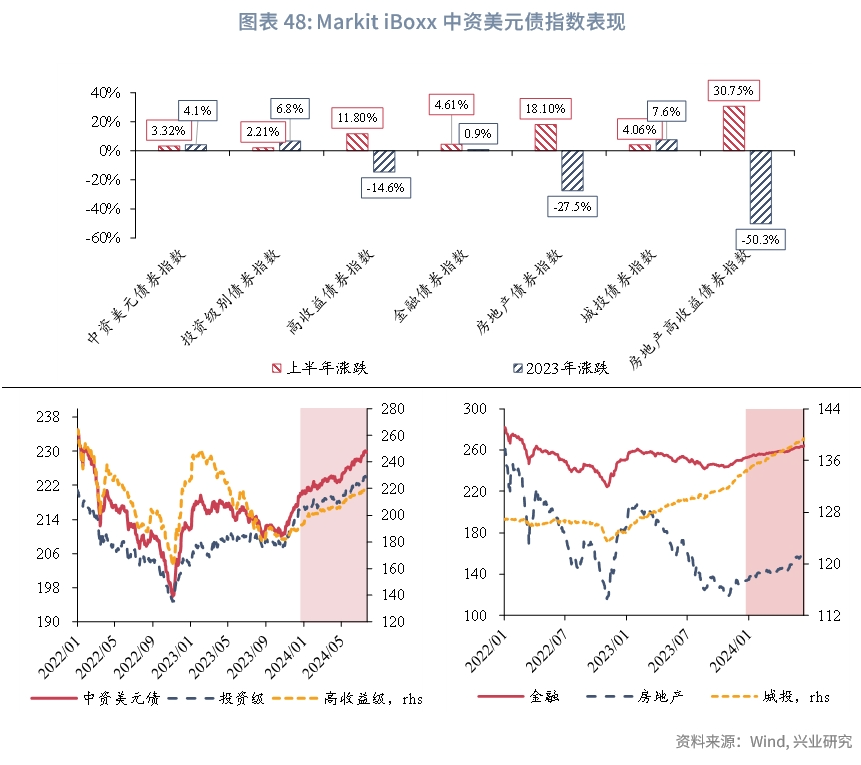

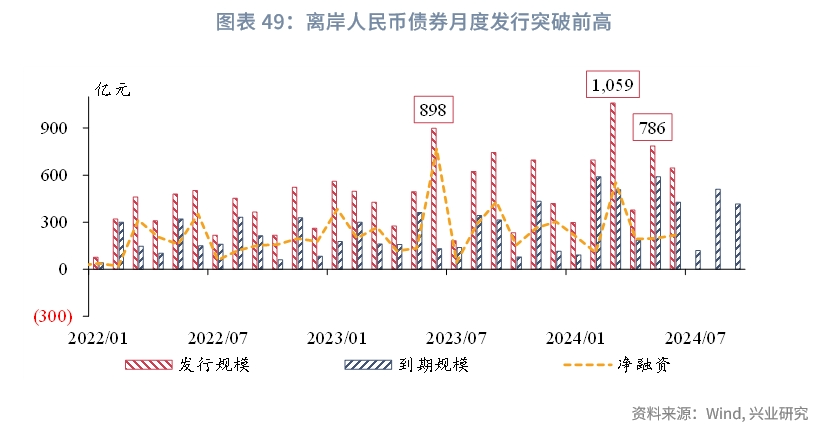

2024年上半年中資美元債市場發行回暖、二級市場由跌轉升。上半年内地經濟復蘇、地產及城投風險有序化解背景下,中資美元債發行整體改善,但美聯儲首次降息時點預期延後、中美利差維持倒掛,仍然抑制中資美元債發行意願。上半年中資美元債發行規模同比增長27%至564億美元;其中地產、金融、城投債發行額同比分别變動-36.31%、11.66%、117.87%。二級市場隨著外圍風險偏好的回暖、内地房地產利好措施密集出台而整體修復,高收益級整體跑赢投資級,整體回報指數累計上升3.3%。上半年離岸人民幣債發行規模創歷史新高。上半年離岸人民幣債券[6]發行持續放量、累計發行規模達3860億元,同比增長22%、並已達到2023年發行總額的64%;其中,3月離岸人民幣債券發行規模約1059億元(排除同業存單)、突破了2023年6月的歷史前高。年内財政部在香港發行230億元離岸人民幣國債,發行期限以中長期為主;截至6月底,離岸人民幣國債存量總額約1195億元。同時,隨著城投化債政策逐步推進,城投企業境外融資需求有所回升,在「借新還舊」驅動下,城投點心債發行規模有所改善。

後續看,一方面,若美聯儲9月如期降息,中資美元債融資成本有望繼續回落、利好一級市場發行及二級市場表現,但仍需注意美國大選及地緣博弈等因素的擾動;此外,内地房地產政策密集期過後,市場樂觀情緒將逐步回歸理性,地產中資美元債後續表現有待進一步觀察。另一方面,中美利差倒掛預計仍將持續一段時間、疊加人民幣匯率雙向彈性有所增強,料繼續支持點心債市場規模的擴大。

互聯互通政策方面,2024年1月人民銀行和香港金管局聯合推出「三聯通、三便利」舉措,涉及人民幣國際化、債券市場市場互聯互通、跨境資金便利等多個方面,其中包括將在内地發行的國債和政策性金融債納入香港金管局「人民幣流動資金安排」的合資格抵押品名單,以及進一步開放境外投資者參與境内債券回購業務,支持所有已進入銀行間債券市場的境外機構參與債券回購等。相關措施首次在離岸市場確立境内債券的擔保品功能,有助於強化香港離岸人民幣業務樞紐角色。7月,人民銀行宣佈將儘快啓動支持境外機構使用「債券通」北向債券繳納「互換通」保證金的業務;香港證監會預計相關業務將於年底前正式落地。此外,2023年11月香港證監會宣佈,擬推出離岸國債期貨合約;4月,港交所透露相關安排或於第三季度推出,相關國債期貨每張合約擬定價50萬元人民幣,以人民幣現金結算。相關舉措有助於提升境外投資者的資金使用效率,增強投資者使用人民幣資產的意願,離岸國債期貨的推出預計為境外機構投資者提供重要的風險管理工具,便利投資者進一步參與境内國債市場。

注:

[1]詳見興業研究報告《去通脹的最後一公里——2024下半年海外宏觀展望》。

[2]詳見興業研究報告《重塑供給側——2024年宏觀經濟中期展望》。

[3]香港貿發局出口信心指數於2024年第一季度首次推出,由5項分類指數組成,即銷售及新訂單、貿易價值、成本、採購及庫存,反映香港貿易商的出口情緒。

[4]2023年香港轉口貿易貨值佔整體出口貨值的98.4%;其中輸往内地的轉口貨值佔整體出口貨值的55.8%。

[5]即所有住宅物業交易無須再繳付額外印花稅(SSD)、買家印花稅(BSD)和新住宅印花稅(NRSD),僅徵收100港元至4.25%不等的從價印花稅。

[6]排除同業存單的廣義離岸人民幣債券,除在中國香港發行的狹義點心債外,還包括在中國台灣、新加坡、盧森堡、中國澳門等地發行或上市交易的離岸人民幣債券,以及在内地自貿區發行的離岸人民幣債券(「明珠債」)。

文章來源:興業研究

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享