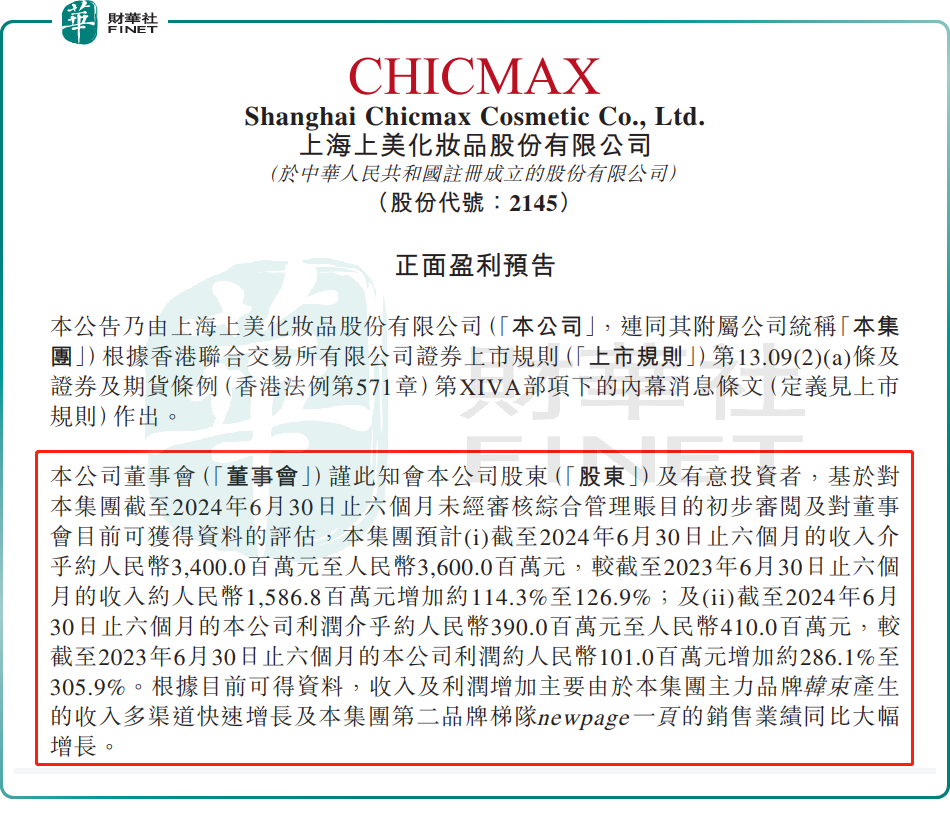

近日,素有“港股国货美妆第一股”之称上美股份(02145.HK)发布盈喜,预计2024年上半年收入介乎34亿至36亿(单位人民币,下同),同比增长114.3%-126.9%;利润介乎3.9亿至4.1亿,按年增加286.1%-305.9%。

营收、利润双双大增,上美股份表示,主要系核心品牌韩束产生的收入多渠道快速增长,及集团第二品牌梯队——中高端婴童护理品牌newpage一页销售业绩大幅增长所致。

国联证券发布研究报告指,2024H1韩束抖音渠道延续2023年以来高增长,且抖音流量外溢至天猫/京东等渠道,第二品牌梯队newpage一页销售业绩同比大幅增长,驱动上美股份上半年营收利润快速增长。

资料显示,上美股份是科研赋能的多品牌国货化妆品公司,起源于2002年,现拥有化妆品品牌“韩束”、草本植物护肤品牌“一叶子”,及母婴护理品牌“红色小象”等几大知名品牌。

此外,依托自主研发能力及推行多品牌战略的专业知识,上美股份还推出了洗护品牌“极方”,适合敏感肌的中高端护肤品牌“安敏优”“newpage一页”等多个新品牌,进军中高端市场。

从经营数据看,上美股份业绩实现了飞跃式增长的背后,其核心品牌——韩束无疑是最耀眼的明星。去年该品牌就以其卓越的市场表现,给公司贡献了高达73.7%的收入。

近两年,在线上电商蓬勃发展,及国货美妆强势崛起的双重浪潮中,定位三四线城市消费升级人群的“韩束”,在各大电商平台的激烈竞争中杀出了重围,特别是在抖音这一新兴的流量高地,一跃成为令行业瞩目的黑马。

而眼下最聚集大众的流量,那当属短剧赛道。据悉,上美股份便抓住了这一风口,2023年以来上线《以成长来装束》等多部短剧,进一步助推了韩束在抖音的流量。

根据美妆网数据显示,2023年,韩束在抖音的GMV约达33.4亿元,同比暴增约374.4%,以断层式的优势登顶TOP1。步入2024年,韩束强劲的势头有增无减,截至6月18日,韩束在抖音GMV达33.58亿元,已超2023年全年。

不仅如此,韩束在天猫等传统电商平台的表现同样可圈可点。根据公开数据显示,2024年上半年,韩束天猫旗舰店GMV为4.5亿元,已接近2023全年。618大促期间,韩束在天猫、京东、唯品会、拼多多618 的GMV同比分别增长141%、175%、46%、225%。

其实,韩束的崛起除了踩中抖音、短剧的风口外,更是恰好把握美容护肤领域“下沉市场”兴起的大趋势,推出了一系列高性价比护肤套装。尤其是大单品“红蛮腰”护肤套盒备受消费者青睐,成为推动品牌增长的重要力量。

除了主品牌韩束势能强劲,newpage一页等新品牌亦表现突出。

根据公开数据显示,2024年上半年,newpage一页在抖音的GMV约0.8亿元,同比增长206%。今年618大促期间,该品牌GMV同比增长420%,在抖音、天猫、京东同比增长408%、424%、298%。

申万宏源表示,上美股份多品牌、全渠道乘势而上,持续驱动成长。受益于当下性价比消费环境,国货进口替代趋势,上美积极布局洗护等赛道,产品与人才储备丰富,收入天花板上限较高。

不过,二级市场投资者对上美这份盈喜成绩单并不买账。

今日(7月29日)上美股份开盘快速拉升7.34%,而后迅速回落,截至发稿前,该股下滑6.14%,报35.15港元/股。拉长周期看,该股至5月中旬触及历史高点后,便进入下行通道,迄今已跌去超37%。

有观点提出,自5月份以来,上美股份的股价呈现出下滑的趋势,这可能是由于年初时股价急剧上涨了一倍,涨幅过猛,导致股价与公司的基本面出现了偏离。目前,尽管公司发布了盈利喜讯,但股价却再次遭遇下挫,这可能与市场普遍认为利多消息已经释放完毕,进而转变为利空因素有关。同时,在上半年公司的业绩未能超越市场预期的背景下,部分投资者可能选择落地为安。毕竟年初至今上美累计投资收益尚可。

截至发稿前,上美股份年初至今股价累计涨幅为39%,大幅跑赢港股大市、其他化妆品概念股及消费品概念股。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享