跨国金融集团渣打集团(02888.HK)于2024年7月30日中午公布了截至2024年6月底止的第2季及上半年业绩。在公布业绩之后的午后交易十分,渣打的股价一度大涨5.6%,收市涨4.91%,报76.90港元,市值1,962亿港元。到底渣打的中期业绩有何看点,让其股价大涨?

季度和上半年业绩实现收入与股东回报增长

2024年第2季,基本(下同)净利息收入按年增长5%,至25.6亿美元,占基本经营收入的53%;非净利息按年增长6%,至22.46亿美元。2024年上半年,净利息收入与非净利息收入各占一半,分别按年增长4%和19%,分别至49.79亿美元。

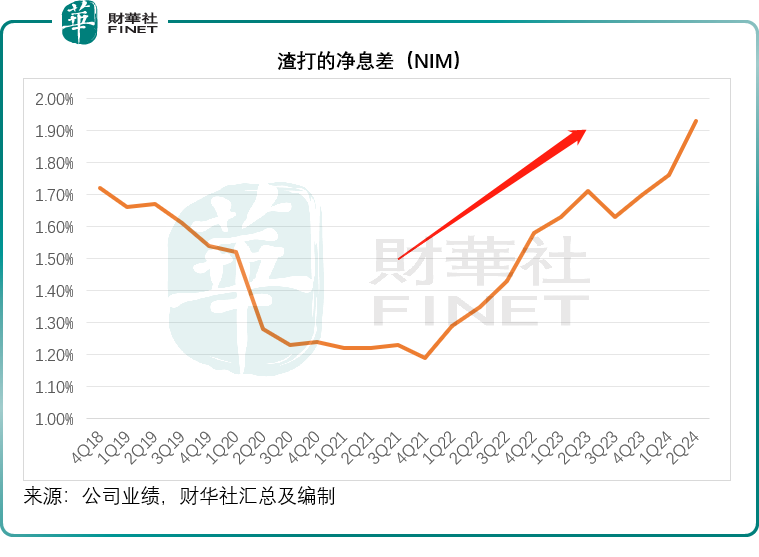

美联储从2022年第1季开始加息,也开始带动全球商业银行的利息业务息差扩大,包括渣打,见下图,渣打的净息差(NIM)于2021年第4季见底回升,于2024年第2季升至1.93%的阶段高位水平。

2024年第2季渣打的净息差扩大22个基点,至1.93%;从半年业绩来看,其净息差扩大18个基点,至1.85%。财华社留意到,单就平均计息资产而言——即渣打的利息业务规模,其实是有所缩小的,第2季和上半年的平均计息资产均按年下降6%,而推动其净利息收入按年增长的主要因为平均计息资产所产生的收益率差额要高于计息负债所产生的成本差额,即净息差的扩大,甚于利息业务的扩张。

也就是说,渣打的利息业务增长主要得益于美联储加息带来的收息资产回报上升。

不过从最新业绩来看,渣打的非利息业务增长要好于利息业务,或许可以预见,在美联储开始降息后,渣打或能得益于非利息业务在降息环境下的增长,而抵消对息差业务的潜在影响。

按固定汇率基准计算,2024年第2季,渣打的财富方案业务增长27%,环球银行业务增长11%,抵消了环球市场业务下降7%的影响,后者下降主要因为上一年有强劲的非经常性收入。

第2季的贷款损失率按年下降4个基点,按季下降11个基点,至12个基点。受收入增长同时贷款损失率下降的带动,渣打的第2季税前基本溢利为18亿美元,按固定汇率计算同比增长15%。

第2季有形股东权益回报率按年上升1个百分点,至12.9%。上半年的有形股东权益回报提高2个百分点,至14.0%。

从资本状况来看,渣打的普通股权一级资本比率较三个月前提高1个百分点,至14.6%,反映其资本状况的改善。

慷慨回馈股东

在上半年业绩保持增长和资本状况维持健康的情况下,渣打计划增派中期息至每股9美仙(相当于2.3亿美元),另外该集团还宣布最大规模的15亿美元股份回购,若加上中期股息2.3亿美元,单就上半年来看就计划向股东回馈17.3亿美元,约合135亿港元,相当于当前市值1,962亿港元的6.9%,更勿论可能还有下半年的股息分派,可谓相当慷慨。

上调全年业绩指引

有鉴于上半年业绩表现理想,渣打向上修正了2024年收入指引,预计全年经营收入将增长7%以上,而第1季时的增长预期为5%-7%的贴近顶端水平,其中净利息收入维持100亿美元-102.5亿美元的预期不变,因此财华社预计,渣打所预计的增长或来自非利息收入。

另外,渣打仍维持有形股东权益回报于2026年达至12%的目标不变,并提高每股全年股息金额,估计这些都是让投资者看好的主要原因。

大中华区是渣打重要市场

财华社估算,2024年上半年,渣打大中华区(包括香港、中国内地和中国台湾)市场的总营收约为32.65亿美元,同比增长9.86%,占渣打总营收的32.79%;合计税前利润或为15.21亿美元,同比增长13.93%,占渣打合计税前利润的38.44%。

其中香港收入贡献最高,达到23.03亿美元,同比增长10.14%,占渣打合计收入的23.13%;香港的税前利润也为最高,达到12.06亿美元,同比增长18.35%,税前利润率高达52.37%,远高于其他重要市场。

随着其大中华区业务发展,尤其粤港澳大湾区融合所带来的机遇推动下,渣打的中长远展望应较为乐观。

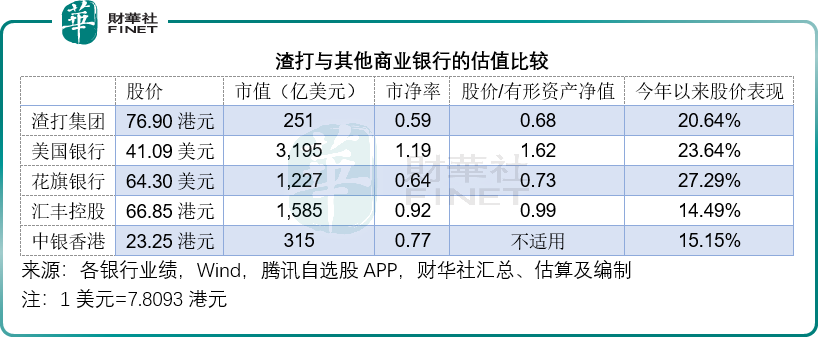

从估值来看,渣打集团的估值仍低于同行汇丰控股(00005.HK)和中银香港(02388.HK),也远低于美国大型银行美国银行(BAC.US)和花旗(C.US),见下表。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享